نظرة على اليوم القادم في الولايات المتحدة والأسواق العالمية من مايك دولان

يبدو أن وول ستريت ستعود من عطلة “Juneteenth” في حالة مزاجية أكثر حذرًا بعض الشيء حيث يتناقض صانعو السياسة الأوروبيون المتشددون مع خفض آخر لسعر الفائدة في الصين ومع هيمنة الإسكان الأمريكي على قائمة البيانات.

وصل كل من S & P500 (.SPX) و Nasdaq (.IXIC) إلى أعلى مستوياته في 14 شهرًا يوم الجمعة قبل أن يواصل التراجع المتأخر والعقود الآجلة التوطيد يوم الثلاثاء ، بشكل هامشي باللون الأحمر جنبًا إلى جنب مع البورصات الخارجية.

كانت الأخبار الرئيسية المتعلقة بالاقتصاد الكلي خلال الليل هي خفض سعر الفائدة الصيني المخيب إلى حد ما والذي بدا أنه خيب آمال أسواق الأسهم والعملات المحلية ، وكلاهما انخفض.

خفض بنك الصين الشعبي معدلي الإقراض القياسيين – معدلات القرض الرئيسية لمدة عام وخمس سنوات – بمقدار 10 نقاط أساس لكل منهما. جاءت التخفيضات في أسعار الفائدة الأولية ، وهي الأولى في 10 أشهر ، في أعقاب تخفيف مماثل في معدلات النقود الأخرى الأسبوع الماضي ، لكنها كانت أقل حدة مما كان البعض يأمل – حيث توقع 50٪ من المشاركين في استطلاع لرويترز تخفيضًا بمقدار 15 نقطة أساس لمعدلات الخمس سنوات. .

مع وجود بنك جولدمان ساكس يوم الاثنين وهو الأحدث الذي يخفض توقعات النمو في الصين لهذا العام والعام المقبل ، تتصاعد التوترات بشأن مسار الاقتصاد مرة أخرى.

بينما يشك البعض الآن فيما إذا كانت الصين مستعدة لتحفيز نقدي أو مالي ضخم آخر لدعم انتعاشها المتعثر بعد COVID ، فإن تحركات المعدل تقف على النقيض من تشديد الائتمان الغربي المستمر وتأتي جنبًا إلى جنب مع بعض الذوبان في علاقات بكين مع واشنطن.

يوم الإثنين ، رحب الرئيس الصيني شي جين بينغ بـ “التقدم” في تخفيف التوترات الثنائية بعد مصافحة وزير الخارجية الأمريكي أنتوني بلينكين في قاعة الشعب الكبرى ، حيث اتفق الجانبان على استقرار الخصومة الشديدة بينهما حتى لا تتحول إلى صراع.

من المحتمل أن يكون الاجتماع بمثابة قمة بين شي والرئيس الأمريكي جو بايدن في وقت لاحق من العام.

توترت أعصاب سوق السندات العالمية مرة أخرى بسبب ما من المقرر أن يكون أسبوعًا آخر متشددًا لمراقبي البنوك المركزية في أوروبا – مع توقع المزيد من الزيادات في أسعار الفائدة في بريطانيا وسويسرا والنرويج وتركيا.

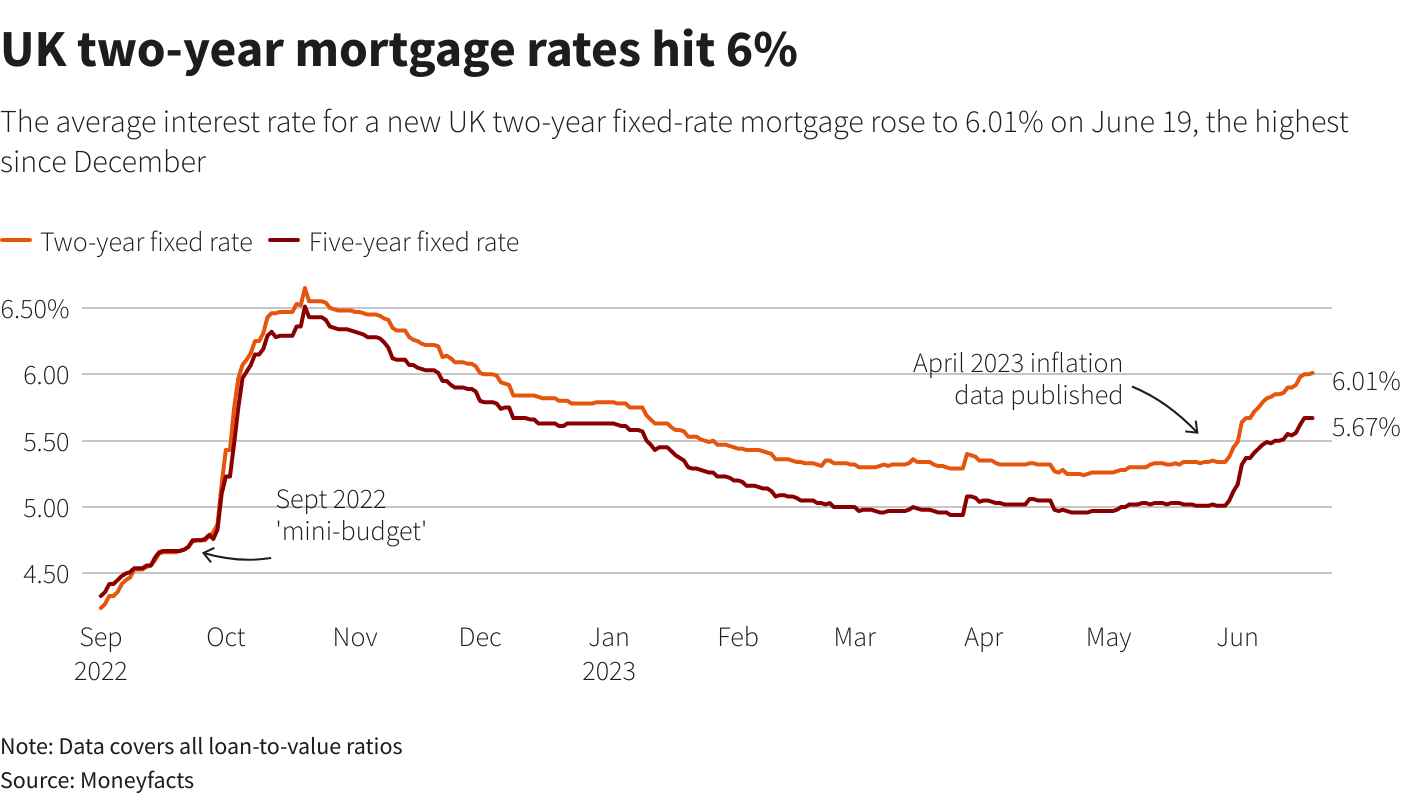

كان سوق الذهب في المملكة المتحدة في قلب العاصفة ، حيث دفعت أسواق المال – خوفًا من أن تكون بريطانيا الآن منطقة تضخم شاذة مع انخفاض الأسعار في أماكن أخرى – الذروة المحتملة في أسعار الفائدة في بنك إنجلترا إلى ما يقرب من 6 ٪ بحلول مارس المقبل وعامين بلغت صفقات معدل الرهن العقاري الثابت 6٪ لأول مرة هذا العام.

في حين أن معظمهم يتوقعون ارتفاع سعر بنك إنجلترا بمقدار ربع نقطة هذا الأسبوع ، يرى واحد من كل ثلاثة ارتفاعًا بمقدار نصف نقطة يتحرك إلى 5٪ – حيث ارتفعت عوائد السندات لأجل عامين يوم الاثنين للمرة الأولى منذ 15 عامًا تقريبًا. ستكون قراءات التضخم في المملكة المتحدة يوم الأربعاء حاسمة للصورة الآن.

كل ذلك يؤكد الهدوء النسبي في سندات الخزانة الأمريكية ، حيث سجل مؤشر MOVE (.MOVE) لتقلبات سوق سندات الحكومة الأمريكية يوم الجمعة أدنى مستوياته منذ أوائل فبراير.

في حين أنه من المتوقع أن يرتفع الاحتياطي الفيدرالي مرة أخيرة الشهر المقبل بعد “التخطي” الأسبوع الماضي ، تشك الأسواق في مؤشرات الاحتياطي الفيدرالي على أن اثنين آخرين قد يكونان في طور الإعداد. رئيس مجلس الاحتياطي الفيدرالي جيروم باول يجيب على أسئلة في الكونجرس يوم الأربعاء.

تأتي البيانات الأمريكية الكبيرة هذا الأسبوع من قطاع الإسكان ، حيث تعزز بوادر بعض الانتعاش آمال “الهبوط الناعم” للاقتصاد الأوسع.

يوم الإثنين ، ارتفع مؤشر ثقة سوق المنازل في NAHB في يونيو إلى أعلى مستوى له منذ عام تقريبًا وأعلى بكثير من التوقعات. سيتم الإعلان عن بدايات الإسكان في الولايات المتحدة والتصاريح في وقت لاحق اليوم.

على صعيد الشركات ، أصدرت FedEx (FDX.N) آخر تحديث للأرباح في مقياس مهم لصحة سلاسل التوريد واللوجستيات المحلية والدولية.

الأحداث التي يجب مشاهدتها في وقت لاحق يوم الثلاثاء:

* بدايات / تصاريح الإسكان في الولايات المتحدة لشهر مايو ، مؤشر الخدمات الفيدرالي في فيلادلفيا لشهر يونيو

* نائب رئيس مجلس الاحتياطي الفيدرالي للرقابة مايكل بار ورئيس بنك الاحتياطي الفيدرالي في نيويورك جون ويليامز يتحدثان ، ويتحدث رئيس بنك الاحتياطي الفيدرالي في سانت لويس جيمس بولارد

* أرباح الشركات الأمريكية: FedEx

* رئيس الوزراء الهندي ناريندرا مودي يبدأ زيارة دولة للولايات المتحدة

معاييرنا: مبادئ الثقة في Thomson Reuters.