هناك القليل من الراحة في الأفق لأصحاب المنازل ، حيث تستمر تكاليف الرهن العقاري في الارتفاع على خلفية التوقعات بأن بنك إنجلترا سيزيد سعر الفائدة الأساسي.

بالنسبة لأولئك الذين يحتاجون إلى إعادة التمويل في المستقبل القريب ، فإن الخيارات غير جذابة. ما يقرب من 40 في المائة من صفقات الرهن العقاري الحالية تنتهي قبل عام 2025 ، وكثير منها حاليًا بمعدلات أقل من 2 في المائة.

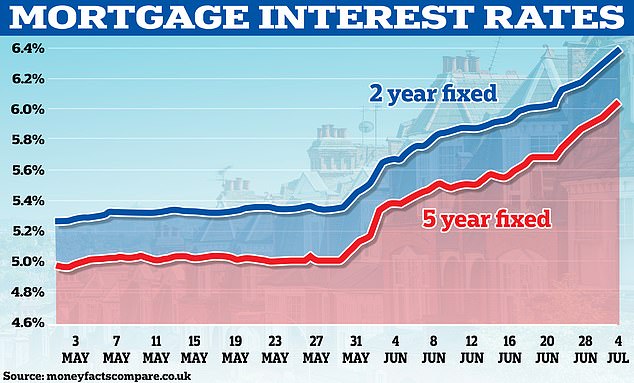

يبدو عرض السوق الحالي مختلفًا تمامًا. في 5 تموز (يوليو) ، ارتفع متوسط سعر الفائدة الثابت لمدة عامين إلى 6.51 في المائة وفقًا لـ Moneyfacts ، مع عدم وجود مقرض رئيسي يقدم سعرًا أقل من 5 في المائة.

في الوقت نفسه ، يبلغ متوسط سعر الرهن العقاري لمدة عامين حتى الآن 5.96 في المائة.

الضغط: يحتاج 1.4 مليون من أصحاب المنازل إلى إعادة تمويل الرهن هذا العام ومواجهة معدلات مرتفعة

أدوات التتبع هي نوع من الأسعار المتغيرة التي تتبع السعر الأساسي لبنك إنجلترا ، بالإضافة إلى نسبة مئوية معينة.

من الأهمية بمكان أن بعض الرهون العقارية المتغيرة – وليس كلها – ليس لديها رسوم سداد مبكرة ، مما يعني أن أصحاب المنازل يمكن أن يكونوا أحرارًا في اختيار سعر ثابت إذا أصبحوا أرخص.

في الفترة من كانون الثاني (يناير) إلى نيسان (أبريل) من هذا العام ، كانت 13 في المائة من جميع الرهون العقارية الجديدة عبارة عن صفقات متغيرة كانت أعلى نسبة في عقد من الزمان ، وفقًا لتقرير UK Finance.

ومع ذلك ، في ذلك الوقت ، كانت الأسعار لا تزال تنخفض بعد الارتفاع الحاد الذي أعقب الميزانية المصغرة لشهر سبتمبر ، ولم تكن قد بدأت بعد في الارتفاع مرة أخرى.

فهل الأمر يستحق الحصول على قرض عقاري متغير في مناخ اليوم؟ تحدثنا إلى بعض الوسطاء لمعرفة ما ينصحون عملائهم بفعله.

ما هي معدلات الرهن العقاري المتغيرة؟

الرهون العقارية ذات المعدل المتغير تشمل معدلات التتبع ومعدلات “الخصم” وكذلك المعدلات القياسية المتغيرة. الدفعات الشهرية لجميع أنواع القروض يمكن أن ترتفع أو تنخفض.

المتتبعون يتبعون السعر الأساسي لبنك إنجلترا زائد أو ناقص نسبة مئوية محددة.

على سبيل المثال ، تقدم Nationwide معدل تعقب لمدة عامين بالمعدل الأساسي زائد 0.29 في المائة ، حاليًا 5.29 في المائة ، لأولئك الذين لديهم حد أدنى من حقوق الملكية بنسبة 25 في المائة في منازلهم.

المعدلات القياسية المتغيرة هي معدلات التخلف عن السداد للمقرضين التي ينتقل إليها الأشخاص إذا انتهت فترة صفقاتهم الثابتة أو غيرها من الصفقات ، ولا يقومون بإعادة الرهن إلى واحدة جديدة.

يمكن تغييرها من قبل المقرضين في أي وقت ، وعادة ما ترتفع عندما يرتفع السعر الأساسي. ومع ذلك ، يمكن أن يرتفعوا أكثر أو أقل من تحرك بنك إنجلترا.

تصاعديًا: ارتفعت معدلات SVR خلال العامين الماضيين وعادة ما تكون أعلى من الرهون العقارية الثابتة للمقرض

تشير التقديرات إلى أن حوالي 773000 مقترض على رهن عقاري SVR ، وفقًا للأرقام الصادرة عن UK Finance. يحتاج المقترضون إلى توخي الحذر لأن الأسعار غالبًا ما تكون أعلى بكثير من السعر الثابت للمقرض أو بدائل التعقب.

معدلات الخصم هي أسعار SVR الخاصة بالمقرض والتي يتم تقديمها بخصم لفترة زمنية معينة ، قبل العودة إلى SVR الرئيسي.

تشمل بعض أفضل الصفقات في السوق Chorley Building Society ، التي تقدم سعرًا مخفضًا بنسبة 4.30 في المائة لمن لديهم 40 في المائة من الأسهم.

> ابحث عن أفضل صفقة رهن عقاري باستخدام أداة البحث عن الأسعار

متى يكون معدل الرهن العقاري المتغير فكرة جيدة؟

قد يكون السعر المتغير خيارًا أكثر وضوحًا عندما كانت أسعار الفائدة تنخفض. يمكن للمقترضين البقاء على سعر متغير باهظ التكلفة لفترة قصيرة نسبيًا ، ثم إعادة الرهن العقاري إلى حل أرخص.

يعتمد تحديد ما إذا كان السعر المتغير فكرة جيدة اليوم على المدة التي ستستغرقها الأسعار الثابتة لبدء الانخفاض مرة أخرى.

يقول سكوت تايلور بار ، المستشار المالي في Barnsdale Financial Management: “ سواء كان على العميل أن يفكر في رهن عقاري متغير السعر أم لا يتلخص في الإجابة على سؤال أساسي واحد: إذا لم تنخفض المعدلات وترتفع أكثر ولمدة أطول من تتنبأ ، هل لا يزال بإمكانك تحمل تكاليف الاحتفاظ بمنزلك؟

يتعرض حاكم بنك إنجلترا أندرو بيلي لانتقادات بسبب الزيادات المتتالية في معدل الأساس ، والتي أبقت معدلات الرهن العقاري مرتفعة

تعطي معدلات مقايضة سونيا مؤشرا على المكان الذي يعتقد السوق أن متوسط معدلات الرهن العقاري سيكون في وقت معين في المستقبل.

يبلغ معدل المقايضة لسنة واحدة حاليًا 5.93 في المائة وسنتين عند 5.87 في المائة.

في الوقت الحالي ، تتوقع الأسواق المالية أن يصل معدل الفائدة الأساسي لبنك إنجلترا إلى 6 في المائة في منتصف العام المقبل ويظل تقريبًا حول نفس المستوى خلال الأشهر الـ 12 التالية.

يلقي صامويل ماثر هولجيت ، المستشار في Mather and Murray Financial ، باللوم على البنك لأنه جعل من الصعب تخمين متى ستتوقف أسعار الفائدة عن الارتفاع.

يقول: “يبدو أن (الحاكم) أندرو بيلي يبذل قصارى جهده لدفع البلاد إلى الركود”. اختار العديد من الأشخاص متغيرًا خلال الأشهر القليلة الماضية معتقدين أن المعدل النهائي سيكون حوالي 4.5 في المائة. تحت حاكم مختلف ، ربما كان هذا هو الحال.

يُنصح المقترضون الذين يقررون أن السعر المتغير مناسبًا لهم بالتسوق والتحدث إلى وسيط الرهن العقاري قبل الالتزام بمعدل متغير ، حيث لا تزال هناك صفقات أقل من خمسة في المائة في السوق.

الارتفاعات الأخيرة: معدلات الرهن العقاري اليوم قريبة من تلك التي شوهدت في وقت قريب من الميزانية المصغرة في خريف 2022

يجادل جراهام كوكس ، مؤسس شركة سمسار الرهن العقاري ذاتي العمل Mortgage Hub ، بأن بعض الرهون العقارية ذات معدل الخصم أقل من الأسعار الحالية ذات السعر الثابت ، لذا فهي تستحق النظر.

“الرهون العقارية المخصومة ، التي تُخصم إلى المعدل القياسي المتغير للمقرض ، هي بديل جيد بسعر متغير” ، كما يقول.

يمكن أن تكون أرخص من الإصلاح المكافئ ، وغالبًا ما تأتي برسوم سداد مبكرة أقل ، مما يعني أنه يمكنك الخروج منها بسعر أرخص بكثير إذا كان منتجًا بسعر ثابت أفضل بكثير متاحًا في غضون عام أو نحو ذلك.

ومع ذلك ، فإن البعض الآخر أكثر تشككًا. يقول بيتر دوكار ، كبير الإداريين التجاريين في شركة الإقراض العقاري Gen H ، إن الصفقات المتغيرة في الوقت المناسب يمكن أن تساعد حاملي الرهن العقاري على توفير المال – لكنه شخصيًا لا يعتقد أن هذا هو الوقت المناسب.

أي لأننا لا نعرف إلى أي مدى ستذهب معدلات الرهن العقاري المرتفعة ومدة بقائها هناك. قد يبدو الانتقال إلى متغير أمرًا جذابًا بينما تكون الإصلاحات عالية. لكنه وقت غير عادي.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا نقرت عليها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.