عندما ارتفعت معدلات الرهن العقاري في نهاية العام الماضي في أعقاب الميزانية المصغرة لرئيس الوزراء آنذاك ليز تروس ، واجه مشترو المنازل وأولئك الذين أعادوا رهنها مأزقًا صعبًا.

أُجبر الكثيرون على الاختيار بين الاشتراك في مدة محددة جديدة بمعدل أعلى بكثير مما اعتادوا عليه ، أو المخاطرة برهن عقاري متغير أرخص قليلاً وانتظار انخفاض الأسعار قبل أن يتم إصلاحها.

في 22 سبتمبر ، أي قبل يوم من الميزانية المصغرة المشؤومة للمستشار كواسي كوارتنج آنذاك ، كان أفضل سعر لرهن عقاري ثابت لمدة عامين مع إيداع بنسبة 25 في المائة هو 4.06 في المائة ، وفقًا لبيانات من ديفاكتو. وبحلول أوائل تشرين الأول (أكتوبر) كانت 5.69 في المائة.

على رهن عقاري قيمته 200 ألف جنيه إسترليني ، زاد هذا من المدفوعات بمقدار 198 جنيهًا إسترلينيًا شهريًا ، أو 2268 جنيهًا إسترلينيًا سنويًا.

بعد الاضطرابات التي شهدتها الأشهر التسعة الماضية ، هل حان الوقت الآن للتحول إلى سعر ثابت؟

لسنوات ، كانت الصفقات ذات الأسعار الثابتة هي الخيار الواضح لمعظم مالكي المنازل لأنها كانت أرخص بكثير من الرهون العقارية المتغيرة ، مثل أدوات التتبع والمعدلات المتغيرة القياسية.

ولكن مع ارتفاع الأسعار ، ضاقت الفجوة بين الأسعار الثابتة والمتغيرة ، وفي بعض الحالات انعكست – مما خلق حافزًا للتحول إلى سعر متغير حتى تنخفض الأسعار الثابتة.

> يمكن للمقترضين التحقق من أحدث الأسعار على كل من الصفقات المتغيرة والثابتة باستخدام حاسبة هذه الأموال ورهن L & C

ما هو معدل الرهن العقاري المتغير؟

بالنسبة للرهن العقاري الثابت ، يوافق المقترض على السعر ويدفعه للفترة الأولية – عادة سنتين أو خمس سنوات. من ناحية أخرى ، تتحرك المعدلات المتغيرة اعتمادًا على السعر الأساسي لبنك إنجلترا أو المعدل القياسي المتغير للمقرض (SVR).

على عكس السعر الثابت ، لا يمكنك أن تكون متأكدًا من قيمة مدفوعات الرهن العقاري الخاصة بك كل شهر.

هناك ثلاثة أنواع من الرهون العقارية المتغيرة. الأول هو الرهن العقاري المتعقب الذي يتبع المعدل الأساسي لبنك إنجلترا ، مع إضافة نسبة مئوية ثابتة في الأعلى. على سبيل المثال ، قد يتم الإعلان عن الرهن العقاري على أنه “أساسي +0.75 في المائة لمدة عامين”.

في بداية ديسمبر 2021 ، كان سعر الفائدة الأساسي للبنك 0.1 في المائة. يبلغ المعدل الأساسي الآن 4.5 في المائة بعد سلسلة من الزيادات المصممة لمعالجة ارتفاع التضخم.

النوع الثاني هو الرهون العقارية القياسية ذات المعدل المتغير. هنا ، يحدد المُقرض سعره الخاص ويمكنه تغييره متى شاء. في حين أن قرار رفع SVR قد يتأثر بارتفاع في المعدل الأساسي ، فإن الاثنين غير مرتبطين بشكل مباشر.

ترتبط القروض العقارية المخصومة بـ SVRs ، والتي تُعرف أيضًا بالمعدلات المتغيرة المخصومة. هذه لها معدل فائدة يتم تحديده بمبلغ معين أقل من SVR للمقرض ، مما يعني أنه يتقلب عندما يتحرك SVR – لذلك قد يتم تقديم “خصم 0.96 في المائة لمدة عامين”.

على الرغم من أنها لا تتحرك بالسرعة التي يتحرك بها المتعقبون ، إلا أن المقرضين يمررون عمومًا أي زيادات في تكلفة الاقتراض الخاصة بهم إلى المقترضين ، مما يؤدي إلى رفع السعر.

ارتفاع أسعار الفائدة: انخفضت معدلات الرهن العقاري بعد ارتفاعها ولكن يبدو أنها وجدت مستوى

يسمح لك معظم المقرضين بإيقاف تشغيل سعر SVR في أحد منتجاتهم ذات السعر الثابت في أي وقت ، وبدون عقوبة. وهذا يعني أنه من المحتمل أن يتحول المقترضون إلى صفقة ثابتة بمجرد زيادة أسعار الفائدة على متغيرهم.

من المرجح أن يكون للمتعقبات ومعدلات الخصم ، على الرغم من كونها أرخص من SVRs ، غرامات السداد المبكر – لذلك من المهم التحقق من الشروط قبل الخروج من صفقتك الحالية.

كم يمكن أن يوفر معدل ثابت؟

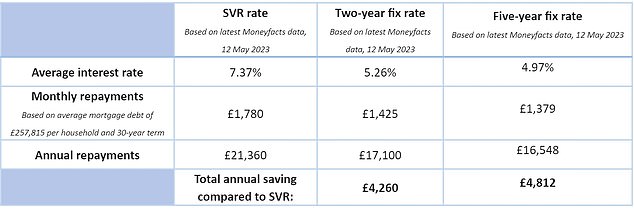

يبلغ متوسط معدل الرهن العقاري الثابت الحالي لمدة خمس سنوات 4.97 في المائة ، وفقًا لأحدث بيانات Moneyfacts. على النقيض من ذلك ، يبلغ متوسط معدل SVR حوالي 7.37 في المائة. إنها فجوة قدرها 2.4 نقطة مئوية.

تبلغ الفجوة بين SVR ومتوسط المعدل لمدة عامين 2.11 نقطة مئوية.

يمكن لأولئك الذين هم على قروض عقارية ذات ودائع كبيرة أن يستفيدوا أكثر ، حيث من المرجح أن تكون المعدلات أقل من تلك المتوسطات.

بالنسبة لشخص لديه وديعة بنسبة 25 في المائة ، تقدم هاليفاكس حاليًا صفقة ثابتة مدتها خمس سنوات بنسبة 4.06 في المائة. أقرب معدل متغير هو Newbury Building Society الذي يقدم 4.24 في المائة على معدل خصم لمدة خمس سنوات.

مع متوسط دين الرهن العقاري في المملكة المتحدة الذي يزيد عن 257000 جنيه إسترليني ، يمكن لأصحاب المنازل الذين يقتربون من نهاية الرهن العقاري ذي السعر الثابت أن يدفعوا قريبًا مئات الجنيهات الإضافية كل شهر إذا انتقلوا إلى متوسط معدل SVR للمقرض.

ومع ذلك ، حسبت مقارنة السوق أن الانتقال إلى سعر متغير يمكن أن يوفر ما يصل إلى 401 جنيهًا إسترلينيًا في الشهر. في متوسط معدل SVR في Moneyfacts ، تبلغ التكلفة الشهرية 1790 جنيهًا إسترلينيًا ، بناءً على متوسط دين الرهن العقاري البالغ 257.815 جنيهًا إسترلينيًا لكل أسرة و 30 عامًا. ينخفض هذا إلى 1،379 جنيهًا إسترلينيًا لنفس حجم الرهن العقاري لمتوسط سعر فائدة ثابت لمدة خمس سنوات.

وفقًا لمكتب الإحصاء الوطني ، سيتم تجديد أكثر من 1.4 مليون أسرة برهن عقاري بسعر ثابت في عام 2023.

هل الآن هو الوقت المناسب للدخول في صفقة بسعر ثابت؟

يقول جاستن موي ، العضو المنتدب في EHF Mortgages ، إن جاذبية الرهون العقارية المتغيرة قد تضاءلت خلال الشهرين الماضيين ، حيث أصبحت المنتجات أكثر تكلفة من الصفقات الثابتة قصيرة الأجل المكافئة.

يقول: “بالنسبة للقروض العقارية الأصغر ، فإن أي فوائد محتملة لاستخدام SVR صغيرة وربما لا تستحق ذلك ، في حين أن أولئك الذين لديهم قروض عقارية أكبر قد لا يزالون يرون التخفيضات المحتملة في معدل الأساس الذي يستحق التمسك به”.

“قد يكون لدينا المزيد لنذهب إليه مع الأسعار قبل أن نرى تخفيضات بالجملة.”

ولكن من المهم أن تتذكر أنه لا يوجد خيار مناسب لكل مقترض ، ومن الجدير التحدث إلى أحد المستشارين حول الخيار الأفضل بالنسبة لك.

تظهر الحسابات من مقارنة السوق أن المقترضين يمكن أن يوفروا المئات شهريًا من خلال الانتقال إلى سعر ثابت

يقول Alex Hasty ، مدير شركة Compare the Market: “ نحن نتفهم أنه وقت صعب وغير مؤكد للعديد من مالكي المنازل ، نظرًا لأن أسعار SVR والمعدلات المحددة المدة لا تزال أعلى بكثير مما كانت عليه قبل عام.

من المرجح أن يواجه أولئك الذين يقتربون قريبًا من نهاية صفقة بسعر ثابت صدمة كبيرة في السداد ، حتى لو كانوا يخططون للانتقال إلى صفقة ثابتة جديدة.

يقول كريس سايكس ، كبير مستشاري الرهن العقاري في شركة سمسار برايفت فاينانس ، “ من النادر جدًا أن نوصي أي عميل بأن يكون في وضع SVR الخاص بالمقرض ، لذلك إذا كان يجلس عليه ، فمن الأهمية بمكان أن يبحث في خياراته.

لا يعني هذا الخيار بالضرورة اختيار سعر ثابت – على الرغم من أن العديد من المقترضين الآن كذلك ، نظرًا لأن هذه الأسعار غالبًا ما تكون أقل حاليًا من المتعقبين أو المعدلات المتغيرة. لكن الأمر يستحق بالتأكيد التخلص من SVR في كلتا الحالتين.

يضيف غاري بوش ، المستشار المالي في MortgageShop.com: ‘نصيحتنا للعملاء ، إذا لزم الأمر ، أن يأخذوا سعرًا مخفضًا الآن دون أي عقوبة استرداد وتحمل جميع تكاليف إعادة الرهن المحتمل في وقت لاحق إلى مقرض آخر بمجرد الأسعار يحسن.

“أو ، خذ سعرًا ثابتًا لمدة عامين الآن والذي سيمكنك من الهروب إلى السوق في تلك المرحلة ، ومن المحتمل مرة أخرى الاستفادة من سوق بسعر ثابت أفضل.”

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا نقرت عليها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.