كشفت بيانات جديدة أن القروض التي يقدمها مقرضو “المجتمع” غير الربحيين زادت بمقدار الثلث العام الماضي ، حيث كافحت الأسر لتغطية نفقاتها وسط أزمة تكلفة المعيشة المستمرة.

أقرضت المؤسسات المالية لتنمية المجتمع ، مثل البنوك المجتمعية والاتحادات الائتمانية ، 46 مليون جنيه إسترليني إلى 90630 شخصًا في عام 2022 وفقًا لتقرير تأثير Responsible Finance.

CDFIs هي مؤسسات إقراض اجتماعية تنص على أن هدفها الاجتماعي – للوصول إلى العملاء الذين لا يستطيعون الاقتراض من البنوك الكبرى – هو دافعهم الأساسي ، وليس توزيع الأرباح.

وعادة ما يقدمون أسعارًا أقل من مقرضي يوم الدفع الذين سيقترض منهم هؤلاء العملاء – ولكن لا يزال يتعين عليهم رفض 93 في المائة من طلبات القروض في العام الماضي لأنهم لم يكونوا واثقين من قدرة المقترضين على سداد الأقساط.

زادت القروض الشخصية من CDFIs بمقدار الثلث العام الماضي مع استمرار الضغوط المالية

بدون الوصول إلى المقرضين المجتمعيين ، قد يضطر العملاء إلى اللجوء إلى المقرضين المستغلين وغيرهم من المقرضين للحصول على الائتمان لأنهم لا يستطيعون الوصول إلى البنوك الكبرى.

هذا يعرضهم لخطر دفع مدفوعات فائدة أعلى بكثير على اقتراضهم مما كانوا سيفعلون في أي مكان آخر. يقدم المقرضون المجتمعيون معدلات فائدة منخفضة من أجل جعل الاقتراض في المتناول.

على سبيل المثال ، سيكلف قرض بقيمة 900 جنيه إسترليني من مؤسسة اجتماعية Salad Money على مدى 12 شهرًا 104.03 جنيهًا إسترلينيًا شهريًا ، بما في ذلك إجمالي الفائدة الإجمالية البالغة 358.60 جنيهًا إسترلينيًا.

قد يكون البديل لشخص لديه درجة ائتمانية ضعيفة هو قرض بقيمة 900 جنيه إسترليني من قرض LoanPig ليوم الدفع بقيمة 900 جنيه إسترليني ، بتكلفة 150 جنيهًا إسترلينيًا شهريًا خلال نفس الإطار الزمني. وهذا يعني دفع فائدة إجمالية قدرها 900 جنيه إسترليني ، أي 150 في المائة أكثر من مع Salad.

اقترض العملاء في العام الماضي 500 جنيه إسترليني في المتوسط من المقرضين المجتمعيين ووفروا ما متوسطه 308 جنيهات إسترلينية من الفوائد على كل قرض من خلال الذهاب إلى مقرض مسؤول.

علاوة على ذلك ، على عكس مقرضي الشوارع ، من غير المرجح أن يمرر المقرضون المجتمعيون التكلفة المتزايدة لرأس المال نتيجة لارتفاعات السعر الأساسي المتتالية للعملاء.

لم تنقل Salad Money ارتفاعات أسعار الفائدة الأساسية لبنك إنجلترا إلى عملائها ، ويقول الرئيس التنفيذي تيم روني إن مستثمريها الاجتماعيين (الذين يقرضونها الأموال لإقراض العملاء) لم يرفعوا الأسعار التي يفرضونها على Salad.

يتجه العملاء بشكل متزايد إلى المقرضين المجتمعيين أو CDFIs للحصول على قروض لدفع ثمن الضروريات ، كما تظهر الأبحاث التي أجرتها شركة Responsible Finance

لا يزال الكثيرون غير قادرين على الاقتراض

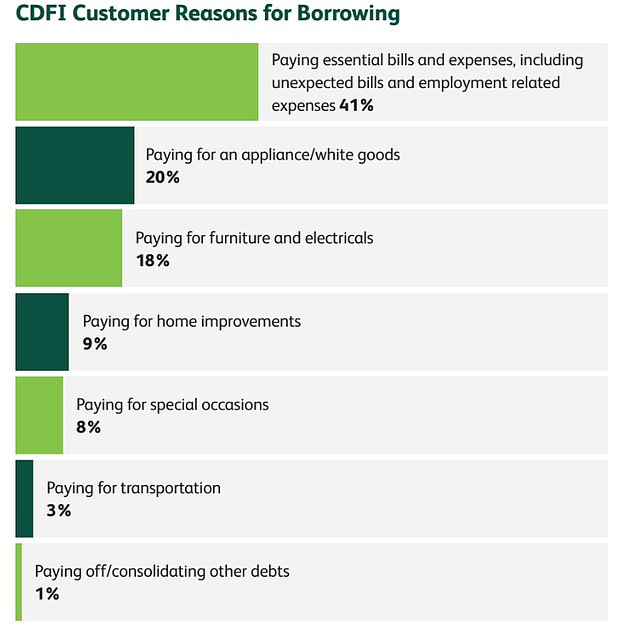

زادت نسبة قروض التمويل المجتمعي المأخوذة للفواتير الأساسية والمصروفات بنسبة 10 في المائة ، وفقًا لبيانات التمويل المسؤول ، وارتفع عدد الأشخاص الذين يقترضون لدفع ثمن جهاز أو أثاث بنسبة 27 في المائة و 22 في المائة على التوالي.

يقول التمويل المسؤول إن الأرقام تشير إلى أن مدخرات الناس والمرونة المالية قد استنفدت.

علاوة على ذلك ، حتى مع وجود أسعار معقولة أكثر ، كان المقرضون المجتمعيون قادرين فقط على إقراض 7 في المائة من مقدمي طلبات القروض الذين تلقوها في عام 2022 ، لأن ظروفهم بالنسبة للعديد من الناس كانت تعني أنهم لا يزالون غير قادرين على الاقتراض.

ويدعم ذلك بحث أجراه بنك HSBC وجد أن ما يقرب من نصف البريطانيين (49 في المائة) قد خفضوا الإنفاق غير الضروري ، ويقول أربعة من كل 10 (38 في المائة) إنهم ملتزمون بميزانيات أكثر صرامة استجابة لزيادة تكلفة معيشة.

بالإضافة إلى ذلك ، يتطلع أكثر من اثنين من كل خمسة (45 في المائة) من البريطانيين إلى خفض فاتورة مشترياتهم عن طريق التسوق في سوبر ماركت أرخص وسط أعلى أسعار للمواد الغذائية منذ 45 عامًا.

يقدم HSBC “فحوصات صحية” مالية مجانية وندوات عبر الإنترنت لكل من العملاء وغير العملاء ، بما في ذلك فرصة حجز مكالمة مع مستشار الرفاهية المالية للحصول على دعم إضافي شخصي.

قال ثيودورا هادجيميكل ، الرئيس التنفيذي لشركة Responsible Finance ، إن ربع البالغين في المملكة المتحدة لديهم مدخرات أقل من 100 جنيه إسترليني وشخص واحد من كل ستة أشخاص ليس لديه أموال مدخرة.

في كثير من الأحيان لا تستطيع الأسر ذات الدخل المنخفض الوصول إلى السحب على المكشوف المرتب أو بطاقة الائتمان ، وفي حالة عدم وجود مدخرات ، فإن ذلك يجعلها معرضة بشدة لصدمة مالية.

“القرض الصغير الذي يمكنهم سداده على مدى بضعة أشهر يمكن أن يكون طريقتهم الوحيدة لشراء قطعة كبيرة مثل الثلاجة أو دفع تكلفة لمرة واحدة مثل إصلاح السيارة.”

بالإضافة إلى تقديم القروض ، يساعد المقرضون المجتمعيون العملاء أيضًا في تحديد مصادر الدخل مثل مزايا الدولة التي قد لا يكونون على دراية بحقهم في الحصول عليها. في العام الماضي ، حددوا ما متوسطه 410 جنيهات إسترلينية للفرد شهريًا لـ 68،470 شخصًا في مزايا لم يطالب بها أحد ، مما أضاف 4920 جنيهاً إسترلينياً إلى ميزانياتهم لهذا العام.

مساعدة للشركات الصغيرة

بالإضافة إلى الإقراض الفردي ، تقدم شركات التمويل المجتمعي أيضًا قروضًا للأعمال الصغيرة.

في العام الماضي ، أقرضوا 29 مليون جنيه إسترليني إلى 2480 شركة ناشئة ، بمتوسط حجم قرض بلغ 11704 جنيه إسترليني. كما أقرضوا 52 مليون جنيه إسترليني إلى 754 شركة صغيرة ومتوسطة الحجم بمتوسط حجم قرض يبلغ 69325 جنيهًا إسترلينيًا ، وفقًا لـ Responsible Finance.

من بين الشركات التي ساعدت ، كان نصفها في 35 في المائة من المناطق الأكثر حرمانًا في المملكة المتحدة. الحاجة إلى الوصول إلى تمويل الأعمال في المملكة المتحدة أمر بالغ الأهمية.

كانت جميع الشركات التي اقترضت العام الماضي (99 في المائة) تقريبًا قد رفضت من قبل مقرض آخر.

وأضاف هادجيميكل: “لقد أثر التضخم وزيادة تكاليف ممارسة الأعمال التجارية وعدم اليقين على العديد من الشركات ، مما يعني أنه أصبح من الصعب الحصول على قروض.

لم يكن هناك سوى معدل نجاح 64 في المائة للمؤسسات الصغيرة والمتوسطة التي تقدمت للحصول على تمويل من المقرضين الرئيسيين ؛ انخفاض حاد على أساس سنوي من 80 في المائة.

عشرون من مؤسسات التمويل المتكاملة التي تقدم قروضًا للشركات الصغيرة في جميع أنحاء مناطق المملكة المتحدة. تعد CDFIs طريقًا مثبتًا للحصول على التمويل للشركات الصغيرة والمتوسطة حيث سيكون لها أكبر تأثير.

وقال التقرير إنه نتيجة للتمويل من 3،760 وظيفة في CDFIs تم تأمينها العام الماضي وتم إنشاء 4،420 وظيفة أخرى.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.