يبدو أن عملية ترويض التضخم قد اكتملت تقريبًا، وذلك وفقًا لأحدث البيانات الصادرة عن اتحاد التجزئة البريطاني.

وبحسب أرقامها، انخفضت تكلفة السلع غير الغذائية (مثل الملابس والأحذية) في محلات بلادنا الشهر الماضي بمعدل سنوي قدره 0.6 في المائة، في حين ارتفعت أسعار المواد الغذائية بنسبة 3.4 في المائة (مقابل 3.7 في المائة). في مارس).

ويشير إلى أن معدل التضخم الرسمي (3.2 في المائة على أساس سنوي حتى مارس) يمكن أن يقترب من 2 في المائة عندما ينشر مكتب الإحصاءات الوطنية أرقام شهر أبريل في وقت لاحق من هذا الشهر.

ومن المؤسف إذن أن تضخم الأسعار في سوق التأمين على السيارات لم يتم كبحه بعد – على الرغم من أن رابطة شركات التأمين البريطانية (ABI) تود أن يفكر العالم أجمع وكلبه بطريقة مختلفة.

النضال: وصف رئيس التأمين في الهيئة التنظيمية المالية التكلفة الإضافية المتراكمة على العملاء الشهريين بأنها “ضريبة على الفقراء”

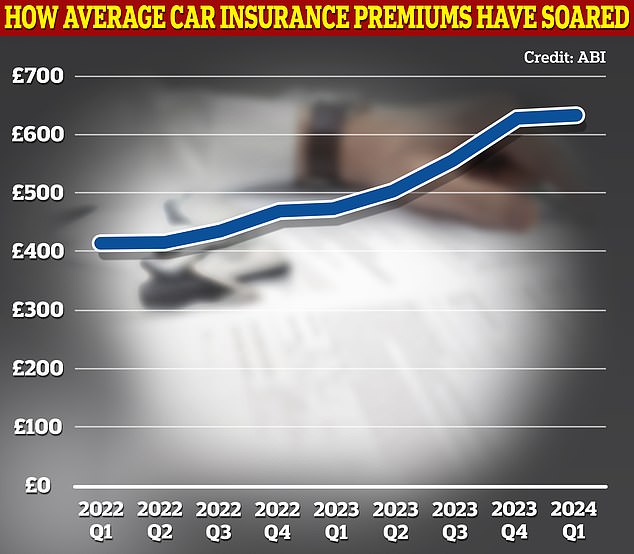

وفي بيان صحفي صدر قبل ستة أيام، قالت مجموعة الضغط لصناعة التأمين أن أقساط التأمين على السيارات زادت بنسبة واحد في المائة فقط في الأشهر الثلاثة الأولى من هذا العام.

صحيح، ولكن ما لم تذكره هو أنه، مقارنة بالفترة نفسها من العام الماضي، كان متوسط السعر المدفوع للتأمين الشامل على السيارات أعلى بنسبة 33 في المائة (635 جنيهًا إسترلينيًا مقابل 478 جنيهًا إسترلينيًا).

هذه زيادة هائلة، مهما كانت الطريقة التي تحلل بها الأرقام. وبطبيعة الحال، يدفع الشباب وكبار السن على وجه الخصوص أقساط سنوية أعلى بكثير من 635 جنيها إسترلينيا – وقد شهدوا زيادات أكبر في الأقساط بنسبة 33 في المائة.

وفي دفاع الجمعية، اعترف مدير بوليصة التأمين العامة بأن “تكاليف التأمين على السيارات تشكل ضغوطًا على الموارد المالية للأسر”. (“بيان التقليب الواضح،” أسمعك تقول).

وأشار أيضًا إلى العمل الذي بدأه ABI للتو لضمان معاملة أفضل لعملاء التأمين الذين يدفعون مقابل التغطية شهريًا.

في الوقت الحالي، يواجه العديد ممن يدفعون مقابل التغطية بهذه الطريقة (المنزل والسيارة) رسوم فائدة تزيد عن 20 في المائة. يمكن أن يعني ذلك أن سائق السيارة الذي يتمتع بتغطية شهرية يدفع في المتوسط 300 جنيه إسترليني سنويًا أكثر من الشخص الذي يدفع مقدمًا.

وتبرر شركات التأمين هذا التمييز في الأسعار على أساس أنها تقرض عملائها شهريًا أقساط التأمين السنوية التي يسددونها على أقساط. لكنها حجة لا يقبلها سوى عدد قليل من خارج مجتمع التأمين.

تكلفة التغطية: ارتفعت أقساط التأمين على السيارات بنسبة 1% فقط في الأشهر الثلاثة الأولى من هذا العام – ولكن الارتفاع على أساس سنوي بلغ 33%، وفقًا لأرقام ABI

وقد وصف رئيس التأمين في الهيئة التنظيمية المالية التكلفة الإضافية التي تنهال على العملاء شهريًا بأنها “ضريبة على الفقراء”، حيث لا تستطيع العديد من الأسر دفع تكاليف التغطية بأي طريقة أخرى.

مجموعة المستهلكين أي؟ ودعا إلى اتخاذ “عقوبات صارمة” ضد تلك الشركات التي تفرض أشد التهم عقابًا.

وكان رد ABI هو نشر قائمة “المبادئ” التي ترغب الشركات في الالتزام بها. وتتمحور هذه المزايا حول تزويد العملاء الذين يدفعون بالتقسيط بشفافية أكبر في التسعير وقيمة أفضل مقابل المال.

ثم تعتزم تقديم تقرير في العام المقبل حول مدى فعاليتها في خفض التكلفة الإضافية لدفع الأقساط الشهرية. وأعتقد أن كل هذا مجرد ستار من الدخان لإرضاء الجهة التنظيمية التي ظلت صناعة التأمين تدور حولها منذ فترة طويلة ــ ولا تزال تفعل ذلك.

ويظل الخاسرون من كبار السن، الذين غالباً ما يكونون الأقل قدرة على تحمل التكاليف الباهظة للتغطية التأمينية ــ في حين يستمرون في افتراض أن شركة التأمين التي طال أمدها سوف تعتني دائماً بمصالحهم الفضلى.

لا شيء، أيها القراء الأعزاء، أبعد عن الحقيقة.

إذا كانت ورثينج تستحق البنوك الكبرى، فلماذا لا تستحق المدن الأخرى ذلك؟

أفضل مهاجم: جيف يدير نصف ماراثون ورثينج

قبل سبعة أيام، قضيت صباحًا عاصفًا في إكمال نصف ماراثون ورثينج.

في إحدى المراحل، ظننت أنني سأسقط في القناة الإنجليزية.

بعد ذلك، قمت بالتجول في أنحاء مدينة غرب ساسكس.

وعلى الرغم من أن شارعها الرئيسي (مثل العديد من البنوك في جميع أنحاء البلاد) تعرض لضربة قوية، فقد كان من الجيد أن نرى أن جميع البنوك الكبرى لا تزال تتمتع بحضور – باركليز، وإتش إس بي سي، ولويدز، وناتويست، وسانتاندر.

وهذا يطرح السؤال: إذا كان بإمكانهم جميعًا تبرير وجودهم في هذه المدينة، فلماذا تركوا جميعًا مواقع أخرى تستحق وجودًا مصرفيًا في الشوارع الرئيسية – على سبيل المثال، أمثال وندسور في بيركشاير وهاربيندين في هيرتفوردشاير؟

إجابات على [email protected].

النصر أخيرًا في المعركة على صندوق Philips Trust Fund

أخيرًا، وبعد معركة ضخمة، سيحصل معظم ضحايا فضيحة شركة Philips Trust Corporation على العدالة المالية التي يستحقونها بشدة. أخبار رائعة.

قبل أربعة أيام، وافقت ثلاث جمعيات بناء رائدة – ليدز ونيوكاسل ونوتنجهام – على تعويض العملاء الذين خسروا أموالهم نتيجة للأفعال المشكوك فيها لهذه الأعمال الدنيئة (الآن تحت الإدارة).

ويعني هذا “الدعم المالي” أن الخسائر التي تكبدها العملاء على يد Philips Trust سيتم تعويضها. سيكون هناك أيضًا دعم مالي لأولئك الذين تم نقل ممتلكاتهم إلى صناديق ائتمانية تديرها الشركة.

يعتبر تحرك الجمعيات سخيا نظرا لأن دورها في هذه الفضيحة كان خطوة واحدة بعيدا (لم يكن لديهم أي تعامل مع شركة Philips Trust).

ومع ذلك، فهو اعتراف بأنهم كانوا مخطئين في تشجيع عملائهم على شراء خدمات كتابة الوصايا والصناديق الاستئمانية (غير المنظمة) من طرف ثالث، مجموعة التخطيط العقاري (EPG) – والحصول على عمولة سخية مقابل القيام بذلك.

كان معظم العملاء من كبار السن ويثقون في ما طلب منهم مجتمع البناء الخاص بهم القيام به. ظهرت Philips Trust على الساحة لاحقًا، حيث تولت إدارة الصناديق الاستئمانية التي أنشأتها شركة Family Trust Corporation التابعة لشركة EPG. ثم دخلت الإدارة في أبريل 2022، تاركة أموالها في حالة يرثى لها.

وفي الأسابيع الأخيرة، أصبح من الواضح أن الجمعيات الثلاث كان عليها أن تتحرك. لقد واجهوا أسئلة محرجة في اجتماعاتهم العامة السنوية، بينما تم طرح اقتراح في وقت مبكر من اليوم في البرلمان يدعو الجمعيات إلى تغطية خسائر الضحايا.

كما أدت تغطية القضية في هذا العمود والعديد من الصحف المحلية إلى زيادة الضغط عليهم – في حين كانت مجموعة Philips Trust Action Group بلا هوادة في سعيها لتحقيق العدالة.

ومن خلال موافقتها على تعويض خسائر العملاء، ضمنت الجمعيات الثلاث بقاء سمعتها الطيبة سليمة.

والعيب الوحيد في هذه الصفقة هو أنها لا تمتد إلى المجتمعات الأصغر حجما التي وقعت في هذه الفضيحة. وأنا على ثقة من أنهم سيتبعون الآن خطى منافسيهم الأكبر.

يجب على البنوك إزالة كتلة المحور على الصعيد الوطني

شكرًا لك على تعليقاتك اللطيفة على مقالتي الأسبوع الماضي حول نجاح المركز المصرفي في كامبوسلانغ، جنوب لاناركشاير.

ومن بين الذين علقوا كان ديريك فرينش، المصرفي السابق في NatWest الذي كان في طليعة ثورة المراكز المصرفية.

وبدون حملته الحماسية، لن يكون هناك مركز في كامبوسلانغ، أو في 46 مدينة أخرى منتشرة في جميع أنحاء البلاد.

وبينما يشعر ديريك بالسعادة لأن هذه البنوك المجتمعية تأتي الآن لإنقاذ العديد من البلدات حيث تم إغلاق آخر فرع للبنك، إلا أنه لا يعتقد أن التوسع في أعدادها سيكون بالسرعة التي يقولها البعض.

وتقدر جمعية التجارة المصرفية UK Finance أنه بحلول نهاية العام، سيتم الالتزام بتمويل 225 مركزًا (بما في ذلك المراكز القائمة والعاملة بالفعل). ومع ذلك، يقول ديريك إن هذا لن يكون ممكنًا إلا إذا كانت هناك “موجة عارمة” من إغلاق الفروع في الفترة من الآن وحتى 31 ديسمبر/كانون الأول في بلدات كبيرة بما يكفي لدعم مركز ما – وحيث لا يكون لشركة Nationwide وجود.

وبموجب القواعد الحالية، لن تفتح البنوك مركزًا في بلدة يوجد بها فرع لشركة Nationwide، على الرغم من أن جمعية البناء لا تقدم الخدمات المصرفية التجارية، وهو أمر ضروري للعديد من تجار التجزئة المحليين.

يقول ديريك إن إنشاء 225 مركزًا أمر ممكن فقط إذا قامت البنوك بإزالة “الحظر” على مستوى البلاد. أنا موافق.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.