أنا مشتري طموح لأول مرة مع إيداع بقيمة 50000 جنيه إسترليني حاليًا.

لدي 15000 جنيه إسترليني في لعبة عيسى مدى الحياة مع 25 في المائة من المكافأة الحكومية المتضمنة.

تم منح ما يقرب من 20000 جنيه إسترليني من أمي وأبي ، وهو موجود حاليًا في حساب التوفير في البنك الذي أتعامل معه والذي يدفع 2.25 في المائة ولدي 15000 جنيه إسترليني إضافية قمت بتوفيرها بنفسي وهي جالسة في صفقة عيسى النقدية في بنكي والتي تدفع 3 لكل دولار سنت.

كل الأموال على ما يرام ويمكن سحبها دون غرامات.

الادخار للإيداع. يتم فصل نقود القارئ في ثلاثة منتجات مختلفة.

لسوء الحظ ، لم أصل بعد إلى المرحلة التي يمكنني فيها تحمل تكلفة المنطقة التي أتطلع إلى شرائها ، لكن أعتقد أنه بعد عام آخر من الادخار المنضبط ، يجب أن أكون كذلك.

في غضون ذلك ، ماذا أفعل بأموال الإيداع الخاصة بي؟ هل سيؤدي تحريكه إلى إعاقة تطبيق الرهن العقاري المحتمل؟ وإذا لم يكن الأمر كذلك ، فأين سيكون أفضل مكان للاحتفاظ به بينما أحاول العثور على شيء أشتريه؟

يرد إد ماجنوس من This is Money: يبدو أنك في وضع رائع وأنك كنت على دراية تامة بالمكان الذي احتفظت فيه بالمال.

أحسنت استخدام عيسى مدى الحياة. يعد هذا خيارًا رائعًا لمعظم الأشخاص الذين يدخرون مقابل وديعة لمنزلهم الأول.

المدخرون الذين تقل أعمارهم عن 40 عامًا يمكنهم فتح Lifetime Isa (Lisa) وحتى بلوغهم 50 عامًا ، وستقوم الحكومة برسم 1 جنيه إسترليني مقابل كل 4 جنيهات إسترلينية يدخرونها ، مما يمنح مكافأة قدرها 1000 جنيه إسترليني على الحد الأقصى البالغ 4000 جنيه إسترليني سنويًا الذي يمكنهم توفيره بداخله.

التعزيز: يمكن للمدخرين الذين تقل أعمارهم عن 40 عامًا فتح عيسى مدى الحياة والحصول على مكافأة حكومية بنسبة 25٪.

العيب الرئيسي هو أن قيمة العقار يجب ألا تتجاوز 450.000 جنيه إسترليني ، لكنني متأكد من أنك على علم بذلك.

بافتراض أن ليزا الخاصة بك نقدًا وليس استثمارات ، إذا كان لا يزال لديك عام حتى تتمكن من الشراء ، فقد يكون من المفيد التحقق مما إذا كان لديك أفضل سعر في السوق.

Moneybox حاليًا هي الشركة الرائدة في السوق ، حيث تدفع 3.5 في المائة على صفقتها النقدية مع Lisa.

تقول إنها تقبل التحويلات الرقمية من معظم مقدمي الخدمات ، لذلك قد تكون هذه خطوة جديرة بالاهتمام لاستكشافها.

> اقرأ دليلنا إلى Lifetime Isas

فيما يتعلق بصفقة عيسى النقدية ، فأنت تتمتع بسعر تنافسي للغاية. إن أفضل سعر نقد عيسى يسهل الوصول إليه في السوق يدفع حاليًا 3.45 في المائة ، لذا فإن تحويل أموالك النقدية إلى صفقة رائدة في السوق سيضيف فقط 0.45 نقطة مئوية من الفائدة.

على 15000 جنيه إسترليني من المدخرات التي تعادل 69 جنيهًا إسترلينيًا من الفوائد الإضافية على مدار عام واحد. إذا كنت مستعدًا لتجنيد الأموال لمدة عام ، فيمكنك الحصول على ما يصل إلى 4.25 في المائة ، وهو ما قد يعني فائدة 194 جنيهًا إسترلينيًا إضافية خلال العام المقبل.

– تحقق من أفضل أسعار عيسى النقدية هنا.

فيما يتعلق بهدية والدتك وأبيك التي تمتلكها حاليًا في مدخرات سهلة الوصول تصل إلى 2.25 في المائة ، يمكنك القيام بعمل أفضل قليلاً.

يبلغ متوسط معدل الوصول السهل حاليًا 2.02 في المائة ، وفقًا لـ Moneyfacts ، لذا فأنت تقوم بعمل أفضل من المتوسط.

ومع ذلك ، فإن أفضل صفقة تدفع 3.71 في المائة. يحتوي تطبيق الادخار والاستثمار ، Chip ، على صفقة وصول فوري دون قيود ، وهي مدعومة من قبل FSCS.

– تحقق من أفضل معدلات الادخار سهلة الوصول هنا.

على الرغم من أن الأسعار قد تتغير ، إذا تركت 20 ألف جنيه إسترليني في صفقة البنك الذي تتعامل معه بسهولة والتي تدفع 2.25 في المائة ، فأنت في طريقك لربح 454 جنيهًا إسترلينيًا خلال العام المقبل.

إذا قمت بنقلها إلى صفقة Chip بدفع 3.71 في المائة ، فستكون في طريقك لكسب 754 جنيهًا إسترلينيًا خلال العام المقبل.

إذا كنت واثقًا من أن الأمر سيستغرق عامًا آخر ، فيمكنك أيضًا اختيار وضع المال في صفقة بسعر ثابت لمدة عام واحد.

أفضل سعر ثابت لسنة واحدة يدفع حاليًا 4.81 في المائة. – لكن كن حذرًا – لن تتمكن من الوصول إلى أموالك حتى انتهاء 12 شهرًا.

– تحقق من أفضل حسابات التوفير ذات السعر الثابت هنا.

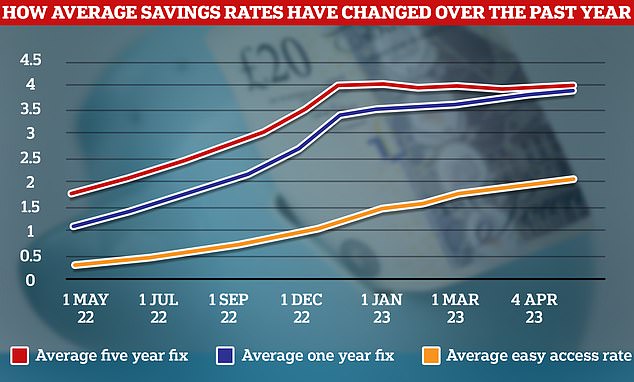

أعلى مستوى في 14 عامًا: معدلات الادخار أعلى مما كانت عليه منذ سنوات. ولكن تأكد من حصولك على عائد أعلى من المتوسط على الأقل.

ومع ذلك ، ضع في اعتبارك أنه إذا كنت دافع ضرائب ذو معدل أعلى ، فإن مخصصات المدخرات المعفاة من الضرائب تسمح لك فقط بكسب ما يصل إلى 500 جنيه إسترليني بدون ضرائب.

لتجنب فرض ضرائب على أي شيء يزيد عن هذا المبلغ ، قد يكون من المنطقي إضافة بعض مدخراتك إلى ليزا أو عيسى النقدي.

إذا كان لديك عام آخر للادخار ، فإن تعظيم مساهمة ليزا الخاصة بك ليس بالأمر المنطقي نظرًا لأن نسبة 25 في المائة من زيادة مساهمة الحكومة.

للمساعدة في إعطاء القارئ أفضل إجابة ممكنة تحدثنا إليها بريان بيرنز، رئيس قسم التمويل الشخصي في Moneybox.

ماذا يجب أن يفعلوا بإيداعهم؟

يرد بريان بيرنز: بادئ ذي بدء ، تهانينا على إنشاء مثل هذا الإيداع الكبير. لقد وفرت بنفسك مبلغًا كبيرًا وهو إنجاز حقيقي نظرًا لأزمة تكلفة المعيشة.

عندما يتعلق الأمر بالإيداع الخاص بك ، فإن الشيء المهم حقًا هو جعله سهل الوصول إليه.

لا تريد إغلاق هذه الأموال بحثًا عن معدل أعلى بينما تبحث بنشاط عن عقار ، وبالتأكيد ليس لديك الأفق الزمني لاستثمار هذه الأموال.

الخبر السار هو أنه ، على عكس العقد الماضي ، يمكنك الحصول على بعض العائدات على أموالك الآن مع إبقائها متاحة على الفور.

لن يؤثر نقل أموالك بحثًا عن سعر أفضل بالضرورة على قدرتك على الحصول على قرض عقاري ، على الرغم من أن نقلها بشكل مفرط قد يثير تساؤلات من المقرض الخاص بك.

سيُطلب منك على الأرجح إظهار كشوف حسابك المصرفي للمقرض الخاص بك ، وإذا كانت أموال الإيداع جديدة على حسابك ، فمن المحتمل أن يُطلب منك توثيق مصدر الأموال ، مما يؤدي إلى زيادة مسؤولك.

نظرًا لمعدلات الفائدة التي تحصل عليها حاليًا على الأموال في نهاية السوق ، فقد يكون من المفيد الاحتفاظ بها في مكانها إذا كانت عملية الشراء وشيكة.

أحد الأشياء التي يجب مراعاتها عند إيداعك هو ما إذا كان يمكنك الاستفادة من مكافأة عيسى مدى الحياة إذا كنت ستؤخر عملية الشراء.

قد تتمكن من الحصول على رصيد مجاني آخر بقيمة 1،000 جنيه إسترليني من الحكومة عن طريق نقل 4،000 جنيه إسترليني إلى Cash LISA الخاص بك في هذه السنة الضريبية.

بشكل حاسم ستظل هذه الأموال متاحة لشراء منزلك عند الحاجة.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.