الملاك الأكبر سنًا “ يتقاعدون ” بأعداد كبيرة … والمستثمرون الأصغر سنًا لا يحلوا محلهم بسبب ارتفاع معدلات الضرائب والرهن العقاري

وفقًا لتحليل جديد ، فإن كبار السن من أصحاب العقارات الذين يشترون من أجل التأجير يبيعون بأعداد كبيرة ، مع فشل المستثمرين الجدد في ملء الفراغ الذي خلفهم.

تقاعد حوالي 140 ألف من أصحاب العقارات من العمل العام الماضي ، وفقًا لوكالة العقارات هامبتنز ، وهو ما يمثل ثلاثة أرباع جميع مبيعات العقارات من قبل المستثمرين الذين يشترون من أجل تأجيرهم.

وتقول إن هذا الرقم من المرجح أن يستمر في الارتفاع خلال السنوات المقبلة ، مع بلوغ حوالي 96 ألف مالك عقار 65 عامًا كل عام في جميع أنحاء المملكة المتحدة.

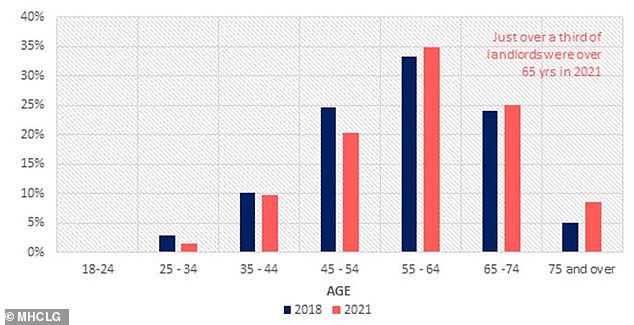

نسبة الملاك حسب العمر: 15٪ فقط من المستثمرين الذين اشتروا من أجل التأجير هم دون سن 45 (الأرقام مرجحة بعدد الإيجارات التي لديهم)

ويقدر أحدث مسح حكومي لملاك العقارات أن متوسط عمر المستثمر للشراء للتأجير هو 59 ، مع 15 في المائة فقط دون سن 45.

ووفقًا لهامبتونز ، فإن هؤلاء المستثمرين الأكبر سنًا هم الذين يغادرون السوق في الغالب ، وكان العديد منهم من أوائل المتبنين لأول الرهون العقارية التي تم شراؤها للتأجير والتي تم إطلاقها في عام 1996.

وهذا يعني أن أصحاب العقارات قد أجروا العديد من عمليات الشراء منذ 15 إلى 25 عامًا ، ولا يزالون يشكلون غالبية المنازل المستأجرة للقطاع الخاص في المملكة المتحدة.

يقدر هامبتنز أن ما يزيد قليلاً عن نصف الرهون العقارية القائمة على الشراء للتأجير قد تم صرفها بين عامي 1996 و 2007.

هذه المجموعة من المستثمرين المسنين الذين اشتروا عندما كان القطاع ينمو بسرعة من المرجح الآن بشكل متزايد أن يبيعوا ويخرجوا.

قدامى المحاربين: 45٪ من المنازل التي باعها أصحاب العقارات حتى الآن هذا العام تم شراؤها قبل 15 عامًا على الأقل ، وهو رقم يرتفع كل عام منذ عام 2018 عندما بلغ 33٪ فقط

في الواقع ، تم شراء ما يقرب من نصف المنازل التي باعها الملاك حتى الآن في عام 2023 قبل 15 عامًا على الأقل ، وهو رقم يرتفع كل عام منذ عام 2018 عندما كان الثلث فقط.

من المرجح أن تستمر هذه النسبة في الارتفاع مع وصول المزيد من الملاك إلى التقاعد بعد أن اشتروا مشترياتهم للتأجير قبل عقدين ، تاركين وراءهم فجوة لم يتم سدها من قبل الملاك الجدد الذين يدخلون القطاع.

هذا لأن الملاك الجدد اليوم ليس من المرجح أن يحققوا نفس القدر من الربح مثل أسلافهم.

علاوة على موجة الضرائب والتنظيمات غير المواتية التي ضربت القطاع منذ عام 2016 ، تعمل معدلات الرهن العقاري المرتفعة الآن على خفض هوامش ربح الملاك.

يواجه المستثمرون الجدد الذين يحتاجون إلى الاقتراض لتمويل مشترياتهم تكاليف رهن عقاري عالية.

جني الأموال: الملاك الذين اشتروا بعد وقت قصير من إطلاق أول قرض عقاري للشراء للتأجير في عام 1996 يتقاعدون بأعداد متزايدة

ارتفع متوسط الرهن العقاري الثابت لمدة عامين لمالك العقار من 3 في المائة إلى 5.62 في المائة خلال العامين الماضيين.

على رهن عقاري بقيمة 200 ألف جنيه إسترليني بفائدة فقط ، يكون هذا هو الفرق بين دفع 500 جنيه إسترليني شهريًا و 937 جنيهًا إسترلينيًا في الشهر.

أضف ذلك إلى رسوم طوابع بنسبة 3 في المائة عند شراء عقار ثانٍ ، وعدم القدرة على تعويض مدفوعات فوائد الرهن العقاري بالكامل مقابل ضريبة الدخل على الإيجار وفواتير ضرائب أرباح رأس المال المرتفعة ، ولا يوجد الكثير من النداء بالنسبة للكثيرين في الوقت الحالي.

قالت أنيشا بيفريدج ، رئيسة الأبحاث في هامبتونز: “ بعد عقدين من ولادة الرهون العقارية من الشراء للتأجير في أواخر التسعينيات ، بدأ المستثمرون الأوائل في البيع.

وهذا يعني أن التركيبة السكانية وحدها سترفع عدد مبيعات الملاك على مدى السنوات الخمس المقبلة للوصول إلى ذروة جديدة.

كان من المحتمل أن يحدث هذا بغض النظر عن التغييرات الضريبية أو التنظيمية التي تم إدخالها منذ عام 2016 ، وبيئة أسعار الفائدة الأعلى حداثة.

لكن في حين أن التغييرات الضريبية والتنظيمية لم تدفع إلى الشراء للتأجير ، إلا أنها أدت إلى ظهور الجيل التالي من الملاك.

ظل عدد المشتريات الجديدة من قبل الملاك صامتًا نسبيًا. جيل الألفية ، الذين كافحوا للوصول إلى سلم الإسكان ، لم يكونوا في وضع يسمح لهم بتحمل أو التفكير في شراء عقار للتأجير أيضًا.