أظهرت بيانات جديدة أن أعدادًا متزايدة من الأشخاص يداهمون أوعية ادخارهم بسبب أزمة تكلفة المعيشة.

وفقًا لأحدث تقرير صادر عن Hargreaves Lansdown و Oxford Economics ، فإن واحدًا من كل ثلاثة أشخاص ليس لديه الآن ما يكفي من النقود لحالات الطوارئ. هذا ارتفاع من واحد من كل أربعة قبل 18 شهرًا فقط.

على الرغم من أن التضخم قد تراجع قليلاً ، وفقًا لأرقام مكتب الإحصاء الوطني الجديدة اليوم ، إلا أنه لا يزال عند 7.9 في المائة وتكلفة العديد من الضروريات لا تزال ترتفع بوتيرة متسارعة.

وفقًا لسارة كولز ، رئيسة قسم التمويل الشخصي في سمسار الأوراق المالية Hargreaves Lansdown ، فإننا نرى الآن مدخرين يأكلون من المخازن النقدية التي تمكن الكثيرون من تكوينها أثناء الوباء.

أنفقت العديد من الأسر أقل من المعتاد خلال أسوأ فترات جائحة Covid-19 ، مما ساعدها على توفير النقود.

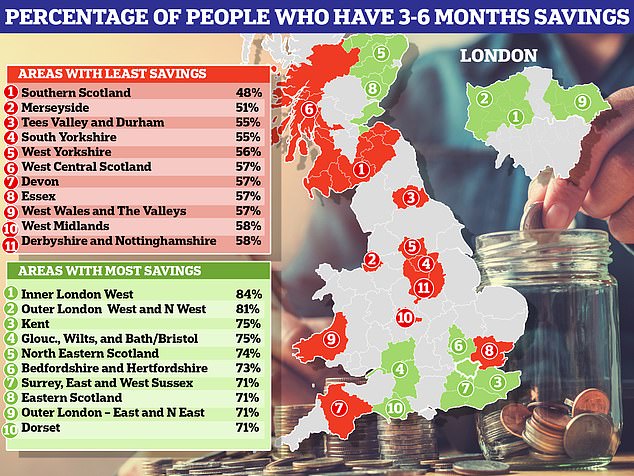

الانهيار الإقليمي: في ميرسيسايد وجنوب اسكتلندا ، ما يقرب من نصف الناس ليس لديهم ما يكفي من مدخرات الطوارئ ، كما قال هارجريفز لانسداون

يقول كولز: “ لقد تعرضت مدخراتنا للهجوم على مدى الأشهر الثمانية عشر الماضية ، حيث أدت الزيادات الجامحة في الأسعار إلى تسطيح مرونتنا المالية.

لقد كنا ننفق طريقنا من خلال أي أموال تمكنا من وضعها جانبًا أثناء عمليات الإغلاق ، كما أننا استهلكنا الأموال التي خصصناها لحالات الطوارئ الرهيبة أيضًا.

تحمي مدخرات التأمين ملايين الأشخاص من الوقوع في جدار من الطوب ماليًا.

ومع ذلك ، فإن أولئك الذين لم يتمكنوا من إنقاذ أي شيء أثناء الوباء ليس لديهم ما يمكنهم التراجع عنه ، ويواجهون خطر تراكم ديون مستحيلة.

يُظهر التقرير مناطق البلاد التي بها أعلى وأدنى نسب من الناس ولديها أموال طوارئ كافية.

تعمل صناديق الطوارئ بمثابة وسادة مالية للتعامل مع الأحداث غير المتوقعة مثل فقدان الوظيفة أو إصلاحات المنزل الطارئة الباهظة الثمن.

يعتقد خبراء التمويل الشخصي أن صندوق الطوارئ يجب أن يغطي ما بين ثلاثة إلى ستة أشهر من نفقات المعيشة الأساسية.

يوجد في لندن والمقاطعات الرئيسية أعلى نسبة من الأشخاص الذين لديهم ما لا يقل عن ثلاثة إلى ستة أشهر من النفقات في مدخرات الطوارئ ، وفقًا للبيانات.

في ميرسيسايد وجنوب اسكتلندا ، لا يملك حوالي نصف الناس ثلاثة إلى ستة أشهر من النفقات في مدخرات الطوارئ في البنك.

الفجوة الكبرى: يمتلك 28 في المائة من الخُمس الأدنى من أصحاب الدخل ما يكفي من مدخرات الطوارئ مقارنة بـ 92 في المائة من الخمس الأعلى دخلاً

شهدت مدينة ميرسيسايد على وجه الخصوص انخفاضًا في نسبة الأشخاص الذين لديهم مدخرات تتراوح بين ثلاثة وستة أشهر من 68 في المائة إلى 51 في المائة خلال الأشهر الـ 18 الماضية.

وفي الوقت نفسه ، تعد ديفون وإسيكس وويست ويلز أيضًا من بين المناطق ذات معدلات الادخار الأقل.

ويضيف كولز: “أثرت تكلفة المعيشة المرتفعة على ذوي الدخل المنخفض بشدة ، وأهدرت المدخرات في شمال إنجلترا وجنوب اسكتلندا على وجه الخصوص.

في بعض المناطق ، يمتلك حوالي نصف الأشخاص فقط مدخرات كافية لحمايتهم من الأمور غير المتوقعة.

“بصرف النظر عن المناطق الخارجية الغنية من لندن (الغرب والشمال الغربي) ، شهدت الأشهر الثمانية عشر الماضية انخفاضًا في المدخرات في جميع المجالات – في كل من تلك المناطق التي بها الكثير من المدخرات وأولئك الذين يكافحون.”

ومع ذلك ، من الواضح أن هذا كان له تأثير أكثر عمقًا في الأماكن التي يكون فيها عدد أقل من الناس لديهم مدخرات كافية للبدء بها.

والفجوة الحقيقية هي بين الأشخاص ذوي مستويات الدخل المختلفة ، حيث يمتلك 28 في المائة من الخمس الأدنى من أصحاب الدخل ما يكفي من مدخرات الطوارئ مقارنة بنسبة 92 في المائة لأعلى خمس من أصحاب الدخل.

ومع ذلك ، هناك عوامل أخرى لها تأثير كبير أيضًا. الأبوة باهظة الثمن ، وهذا هو السبب في أن الآباء الوحيدين لديهم مستويات منخفضة من المدخرات – 24 في المائة فقط لديهم مدخرات ما بين ثلاثة إلى ستة أشهر.

والأكثر تضررا من ذوي الدخل المنخفض ولديهم أطفال. فقط 15 في المائة من الآباء الأشد فقرا لديهم ثلاثة إلى ستة أشهر من النقود الفائضة.

ومع ذلك ، لا يواجه الجميع مثل هذا الصراع.

لا تزال الغالبية العظمى من أصحاب الدخل المرتفع يجلسون على وسادة نقدية ، إلى جانب 89 في المائة من أولئك الذين يمتلكون منازلهم بالكامل ، و 79 في المائة من الأزواج الذين ليس لديهم أطفال.

ما الذي يمكن للمدخرين فعله لتكوين النقود؟

تعتقد آنا باوز ، المؤسس المشارك لموقع Savings Champion على الإنترنت ، أن الصناديق النقدية ستستمر على الأرجح في التبخر خلال الأشهر المقبلة.

وتقول: “ من دواعي القلق الشديد أن يبدو أن الناس غير قادرين على توفير ما يكفي من النقود لحالات الطوارئ ، بغض النظر عن متطلبات الإنفاق الأخرى ، ولكن لسوء الحظ ، مع استمرار أزمة تكلفة المعيشة ، من المرجح أن يستمر هذا الاتجاه في المستقبل المنظور.

“وللأسف عندما يتخلى الناس عن هذه العادة ، قد يكون من الصعب استئنافها.”

وفقًا لبوز ، في ظل الظروف العادية ، يجب على الأشخاص جميعًا محاولة الاحتفاظ بحوالي ثلاثة إلى ستة أشهر من الدخل العادي لحالات الطوارئ ، حتى يتمكنوا من تغطية التكاليف الأساسية في حالة حدوث ما هو غير متوقع.

يوصي Bowes بمحاولة الدخول في عادة الادخار من خلال إنشاء حساب توفير منتظم.

يحد حساب التوفير المنتظم من المبلغ الذي يمكن للشخص أن يضعه بعيدًا كل شهر.

هذا يساعد على تقطير النقد في أواني الادخار ويمكن أن يساعد في بناء عادة الادخار.

أفضل حساب توفير منتظم ، من Skipton Building Society ، يدفع 7.5 في المائة.

يضيف Bowes: “ إحدى أفضل الطرق للعودة إلى عادة الادخار هي إنشاء حساب توفير منتظم وإيداع المبلغ الذي يمكنك تحمله في اليوم التالي للدفع ، بحيث يصبح مثل فاتورة أخرى – ولكن يمكنك ذلك. الاستفادة منه في المستقبل.

تدفع حسابات التوفير المنتظمة بعضًا من أعلى الأسعار المتاحة لأنك مقيد عادةً بالمبلغ الذي يمكنك إيداعه وقد لا تتمكن من الغطس في النقد كثيرًا ، إذا كان ذلك خلال فترة معينة.

بدلاً من ذلك ، ابحث عن حساب الوصول السهل الأعلى دفعًا وقم بإيداع الأموال فيه بشكل منتظم ، كما قال Bowes.

يدفع أفضل حساب وصول سهل في الوقت الحالي 4.51 في المائة سنويًا من Chip.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا نقرت عليها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.