إن أكبر البنوك في بريطانيا في طريقها لجني المليارات أكثر من ارتفاع أسعار الفائدة هذا العام – مما يغذي الادعاءات بأنهم يربحون على حساب المدخرين.

ويواجه كبار المقرضين اتهامات بعدم تمديد سلسلة من ارتفاعات أسعار الفائدة التي قام بها بنك إنجلترا مؤخرًا لتشمل حسابات التوفير مع تكثيف الرهن العقاري وتكاليف الاقتراض الأخرى ، مما يؤدي إلى أرباح أكبر.

يتوقع محللو City أن تحقق NatWest ، التي تم إنقاذها من قبل دافعي الضرائب خلال الأزمة المالية ، ما يقرب من 12 مليار جنيه إسترليني من صافي دخل الفوائد – الفرق بين ما يدفعونه للمدخرين والمقترضين. هذا هو 2 مليار جنيه استرليني أكثر من العام الماضي.

من المقرر أن تجني مجموعة لويدز المصرفية ، أكبر بنك في بريطانيا ومالك علامة هاليفاكس التجارية ، ما يقرب من 14 مليار جنيه إسترليني ، أي ما يقرب من مليار جنيه إسترليني أكثر من العام الماضي.

محاربة التضخم: ارتفع السعر الأساسي بينما يكافح بنك إنجلترا التضخم لكن المدخرين لم يروا ارتفاعات كبيرة مثل المقترضين

كلاهما سيبلغ عن النتائج في وقت لاحق من هذا الشهر. كشفت The Mail on Sunday and This is Money مؤخرًا أن أكبر ستة مقرضين حققوا 44 مليار جنيه إسترليني في العام الماضي من صافي دخل الفوائد ، وهو ما يزيد بمقدار 8 مليارات جنيه إسترليني عن العام السابق.

لكن أحدث التوقعات تشير إلى أنه سيكون منجمًا أكبر هذا العام حيث تستمر تكلفة الاقتراض في الارتفاع ، حيث من المتوقع الآن أن تصل أسعار الفائدة إلى ذروتها عند أكثر من ستة في المائة.

يأتي ذلك في الوقت الذي يستعد فيه الوزراء لأحدث بيانات التضخم. ومن المتوقع أن تظهر الأرقام هذا الأسبوع أن وتيرة ارتفاع الأسعار تباطأت في حزيران (يونيو) إلى حوالي 8 في المائة.

ولا يزال هذا أعلى بكثير من هدف البنك البالغ 2 في المائة – ويعرض وعد رئيس الوزراء ريشي سوناك بخفض التضخم إلى النصف بحلول نهاية هذا العام في خطر.

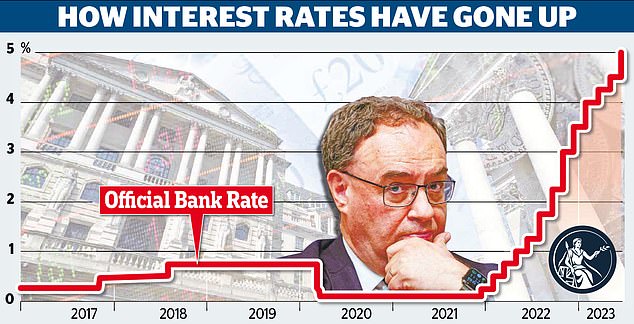

يستعد البنك لرفع أسعار الفائدة مرة أخرى الشهر المقبل – من مستواها الحالي البالغ 5 في المائة – حيث يحاول كبح التضخم المرتفع باستمرار ، والذي يبلغ 8.7 في المائة.

وسيؤدي ذلك إلى مزيد من البؤس لأصحاب المنازل ، حيث يواجه ما يقرب من مليون منهم 500 جنيه إسترليني إضافية شهريًا في السداد مع انتهاء صفقاتهم الأرخص ذات السعر الثابت ، كما يعتقد البنك.

ارتفعت التكلفة النموذجية للرهن العقاري لمدة عامين إلى 6.8 في المائة من 3.8 في المائة قبل عام ، وفقًا للخبراء الماليين موني فاكتس.

لكن الفائدة المدفوعة على حسابات التوفير ذات الوصول الفوري زادت فقط إلى 2.6 في المائة من 0.5 في المائة في ذلك الوقت.

لقد مكنت الفجوة المتزايدة البنوك من جني أرباح وفيرة. يقول الخبراء إن أرباح البنوك حساسة للغاية للتغيرات في أسعار الفائدة.

بنك باركليز ، على سبيل المثال ، يحقق 170 مليون جنيه إسترليني إضافية لكل زيادة ربع نقطة في السعر الأساسي ، وفقًا لبنك الاستثمار جي بي مورغان.

وحذر البنك من أن “الربحية الفائقة العادية” للبنوك تزيد من مخاطر قيام الحكومة بفرض ضريبة غير متوقعة.

يقوم أعضاء البرلمان والمنظمون بالتحقيق في ادعاءات التربح مع تشجيع المدخرين على التسوق للحصول على أسعار أفضل.

حث حاكم بنك إنجلترا أندرو بيلي الأسبوع الماضي البنوك على تمرير زيادات أسعار الفائدة للمدخرين ، قائلاً إنهم يتمتعون بالقوة المالية الكافية للمنافسة وتقديم صفقات أفضل.

وقال “إن مرونة النظام المصرفي ليست قيدًا على البنوك التي تدير هوامش صافي الفائدة ، وبالتالي إدارة المعدلات التي يدفعونها للمدخرين والمعدلات التي يفرضونها على الرهون العقارية”.

كما دعم وزير الخزانة جيريمي هانت الدعوات إلى البنوك لتقديم عوائد أفضل للعملاء.

لكن هارييت بالدوين ، رئيس لجنة اختيار الخزانة في مجلس العموم ، والتي تدرس حيلة أسعار المقرضين ، قالت: تستمر بنوك الشوارع في التباطؤ ، وهي أقل بكثير من السعر الأساسي.

“يجب على البنوك الآن أن تكثف وتبدأ في تنبيه العملاء حيث تتوفر منتجات أفضل.”

ومع ذلك ، ينكر المقرضون فرض معدلات سرقة ، ويقولون إن هوامش ربح تبلغ حوالي 3 في المائة قد تعافت مؤخرًا إلى مستويات ما قبل الجائحة.

هناك أيضًا علامات على تحسن معدلات الادخار بعد استدعاء رؤساء البنوك ومجتمع البناء مؤخرًا لرؤية سلطة السلوك المالي ، وهي الجهة المنظمة للصناعة.

لكن ديفيد بوستينغز ، الرئيس التنفيذي لهيئة التجارة المالية في المملكة المتحدة ، اتُهم بأنه “بعيد تمامًا عن الواقع” من قبل عضو البرلمان العمالي وعضو اللجنة المختار أنجيلا إيجل بعد أن قال أن هوامش بنك ديلي ميل أمس “لم تكن فظيعة على الإطلاق”.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا نقرت عليها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.