منذ وقت ليس ببعيد ، تعهد بنك إنجلترا مرارًا وتكرارًا بأن تكون زيادة أسعار الفائدة “تدريجية ومحدودة”. وبدلاً من ذلك ، فقد كانوا وحشيون ومفاجئون.

كانت تلك الكلمات المطمئنة تستهدف جيل المقترضين الذين لم يكن لديهم خيار سوى اقتراض مبالغ ضخمة من المال إذا أرادوا امتلاك منزل في عصر المال الرخيص الذي شهد تضخمًا هائلاً في أسعار المساكن.

بالنظر إلى الاختيار ، كان سيختار الكثيرون أسعار شراء عقارات أقل وأسعار فائدة أعلى ، لكن ذلك لم يكن في قائمة المنازل.

بذل بنك إنجلترا الكثير من الجهد لوضع سرد هذا لا تقلق: ألصق “أسعار الفائدة تدريجية ومحدودة” في محرك بحث وسترى الكثير من النتائج التي يعرضها مارك كارني وأصدقائه.

لأكثر من عقد من الزمان بعد الأزمة المالية ، ظلت أسعار الفائدة منخفضة للغاية ، وتم ضخ الأموال الرخيصة في النظام المالي ، وتم السماح لأسعار العقارات بالانفصال بشكل متزايد عن الأجور.

كان الكثير من الناس قلقين بشأن هذا الأمر ، لكن المانترا في المقابل لم تكن مدعاة للقلق ، لأنه في عالم معدل الفائدة المنخفض ، كانت تلك الرهون العقارية كبيرة الحجم ميسورة التكلفة – وسترتفع المعدلات برفق وببطء.

نحن نعلم الآن أن ارتفاع أسعار الفائدة كان عكس ذلك تمامًا.

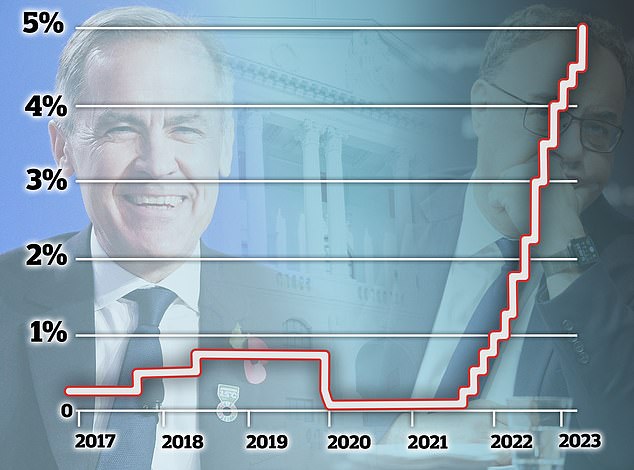

من التدريجي والمحدود إلى المفاجئ والوحشي: أمضى بنك إنجلترا سنوات في طمأنة المقترضين بأن الأسعار سترتفع في النهاية برفق ثم فعل العكس تمامًا

لقد انتقلنا من 0.1 في المائة إلى معدل أساسي 5 في المائة في 13 ارتفاعًا متتاليًا للمعدل خلال 18 شهرًا فقط.

نظرًا لأن بنك إنجلترا يلعب متأخرًا في اللحاق بالتضخم المرتفع ، فقد قلب موقفه ويسحق الآن مجموعة كبيرة من أصحاب المنازل المرهونة ، ومعظمهم في العشرينات والثلاثينيات والأربعينيات من العمر.

أعرف هذا الجيل جيدًا: فهو يشملني وأصدقائي وإخوتي الصغار وأصدقائهم والعديد من زملائي. (كما أنني أعرف جيدًا أولئك الذين ينتمون إلى نفس الجيل الذين علقوا في دفع إيجارات متزايدة ، والذين يفضلون امتلاك منازلهم).

ومخاطر وظيفتي هي أنه غالبًا ما يريد الناس الآن التحدث إليّ بشأنه هو حادث سيارة الرهن العقاري الذي أصابهم أو على وشك حدوثه.

إنه نوع الألم الذي نأمل أن يكون حدثًا يحدث مرة واحدة في كل جيل – آخر مرة حدث فيها هذا كانت عندما ارتفعت المعدلات بشكل صاروخي في أواخر الثمانينيات.

المعدل الأساسي أقل بكثير الآن ، لكن التحليل الذي أجراه نيل هدسون من بيلت بليس قد أبرز كيف أن الرهون العقارية الأكبر مقارنة بالأجور ، 6 في المائة الآن تعادل 13 في المائة في ذلك الوقت.

أصبح متوسط المعدل الثابت لمدة عامين الآن أعلى بشكل مريح من 6 في المائة عند 6.75 في المائة ، بعد أن حقق هذا الأسبوع شرفًا مشكوكًا فيه بارتفاع أعلى من ذروة معدل الرهن العقاري بعد الميزانية المصغرة ، والتي قدمها ليز تروس وكواسي كوارتنج بشكل كارثي.

ترتفع معدلات الرهن العقاري مع استمرار ارتفاع توقعات سعر الفائدة الأساسي وعوائد السندات الذهبية ، وقد أوضح بنك إنجلترا هذا الأسبوع الألم الذي أصابها.

كشف تقرير الاستقرار المالي أن أكثر من مليون من أصحاب المنازل يواجهون ارتفاعًا في مدفوعات الرهن العقاري الشهرية بأكثر من 500 جنيه إسترليني شهريًا. بالنسبة لدافعي الضرائب ذوي المعدلات الأعلى الذي يعادل 10،000 جنيه إسترليني من الراتب فقط لتغطية التكلفة الشهرية الإضافية.

تُظهر أرقام بنك إنجلترا كيف أنه من المتوقع أن تصطدم صدمات السداد بأكثر من مليون مقترض سينتهي بهم الأمر بدفع 500 جنيه إسترليني شهريًا أو أكثر على رهنهم العقاري.

يوضح الرسم البياني نيل هدسون من بيلت بليس كيف تم تعديلها وفقًا لحجم الرهن العقاري ومستويات القرض إلى الدخل ، ومعدلات الرهن العقاري بنسبة 6 ٪ الآن تعادل 13 ٪ التي شوهدت في أواخر الثمانينيات

كما كشف البنك عن كيف أن آلام أسعار الفائدة التي تم فرضها لترويض التضخم قد تحولت إلى نسبة أصغر من السكان ، حيث تقلصت النسبة المئوية لأصحاب المنازل المرهونة.

كما أنه يضرب بطريقة مختلفة عن الثمانينيات والتسعينيات ، عندما كان المقترضون مرهقين مع ارتفاع أسعار الفائدة كل شهر وتجاوز الرهون العقارية المتغيرة ذلك السعر على الفور.

الآن يتم حماية الناس من خلال أسعار ثابتة حتى ضربتهم الصدمة فجأة مثل القطار ، حيث قفزت المدفوعات فجأة مئات الجنيهات.

أصحاب المنازل المرهونة اليوم سوف تتأثر مواردهم المالية بشكل دائم. يدين بنك إنجلترا لهم بالاعتذار

حتى الآن ، نجا أصحاب المنازل من العاصفة بشكل مدهش ، ولكن هناك شك في أن بعضًا من ذلك قد يأتي من ارتفاع الأسعار بسرعة كبيرة بحيث لم يتم تصفية التأثير الكامل بعد.

نأمل أن تظل المتأخرات وعمليات إعادة التملك منخفضة ولن يتكرر انهيار الإسكان في أواخر الثمانينيات وأوائل التسعينيات. ولكن حتى لو لم يكن الأمر كذلك ، فإن مالكي المنازل المرهونة اليوم سوف تتأثر مواردهم المالية بشكل دائم.

يدين بنك إنجلترا لهم بالاعتذار.

تبين أن عبارة “تدريجي ومحدود” كانت كلمات جوفاء وضاعف البنك من المشكلة من خلال فهمه بشكل خاطئ تمامًا فيما يتعلق بالتضخم والمعدلات المنخفضة ، مع فشل محددو الأسعار في التصرف عاجلاً.

هذه ليست مجرد وجهة نظر تعتمد على الاستفادة من الإدراك المتأخر ، فقد كانت هناك علامات تحذير.

من السهل إلقاء اللوم على التضخم في غزو روسيا لأوكرانيا ، لكنها كانت مشكلة قبل حدوث ذلك.

وكان هناك الكثير من الأضواء الحمراء الوامضة قبل فترة طويلة من تعافي فيروس كوفيد ، حيث لم تكن أسعار الفائدة بحاجة إلى أن تظل عند مستوى الطوارئ الأولي للإغلاق عند 0.1 في المائة.

منذ صيف عام 2020 ، لم يكن بإمكانك الحصول على حوض استحمام ساخن ، أو استئجار عطلة في المملكة المتحدة ، أو أثاث حدائق باهظ الثمن ، أو الكثير من العناصر الأخرى ذات التذاكر الكبيرة المطلوبة من أجل الحب أو المال.

لقد تجاوز الاقتصاد الاستهلاكي عمليات الإغلاق بشكل أفضل بكثير مما كان متوقعًا ، وقد أوضح مستشارنا في ذلك الوقت ورئيس الوزراء الحالي ريشي سوناك ذلك بشكل مفيد من خلال برنامج Eat Out للمساعدة في الازدهار.

كانت هناك أصوات تحذر من أن البنوك المركزية كانت راضية عن نفسها ومخطئة في الاعتقاد أنه لأنها أفلتت من التسهيل الكمي والمعدلات المنخفضة دون تضخم بعد الأزمة المالية ، يمكنها تكرار الحيلة مرة أخرى.

كان هناك الكثير من الأضواء الحمراء الوامضة بأن أسعار الفائدة لم تكن بحاجة للبقاء عند مستوى الطوارئ الأولي للإغلاق

في مايو 2020 ، نشرنا مقالًا من أحدهم ، بيت كوملي ، حذرنا فيه من موجة تضخم وسألنا: هل سيؤدي انهيار فيروس كورونا إلى ارتفاع معدل التضخم من رقمين؟

كان التضخم مشكلة عالمية ، لكن بنك إنجلترا والحكومة لم يساعدا بريطانيا في الوقوف في الجانب الصحيح منها.

كان بنك إنجلترا يطبع النقود ، وكانت الحكومة ترميها مباشرة على الناس من خلال الإجازة وغيرها من المخططات ، وتجاهل القائمون على الأسعار الدعوات للحصول على السعر الأساسي من الأرضية لفترة طويلة جدًا.

لسوء الحظ ، نحن الآن نشهد آثار ذلك. الجانب المشرق في السحابة الحالية هو أنه من المرجح أن تسير الأسواق أمام نفسها ، كما تفعل في كثير من الأحيان.

قد لا يرتفع السعر الأساسي كما هو متوقع حاليًا وقد تؤدي بعض أرقام التضخم الملائمة إلى تغيير التوقعات بسرعة.

وفي الوقت نفسه ، فإن معدلات الرهن العقاري المتصاعدة هي أيضًا نتاج محاولة المقرضين خنق الطلب من خلال إعادة التسعير لأعلى.

يمكن أن تتغير هذه الأشياء ويمكن أن تستقر معدلات الرهن العقاري ثم تنخفض في وقت أقرب مما كان متوقعًا.

تكمن المشكلة في أنه حتى لو حدث ذلك ، فقد حدث الضرر بالفعل لجزء كبير من جيل من أصحاب المنازل.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.