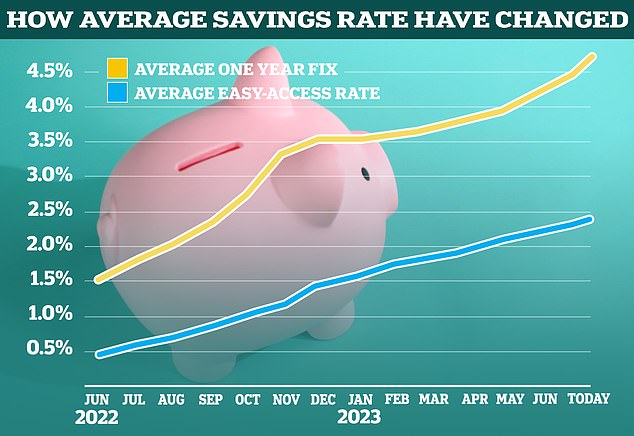

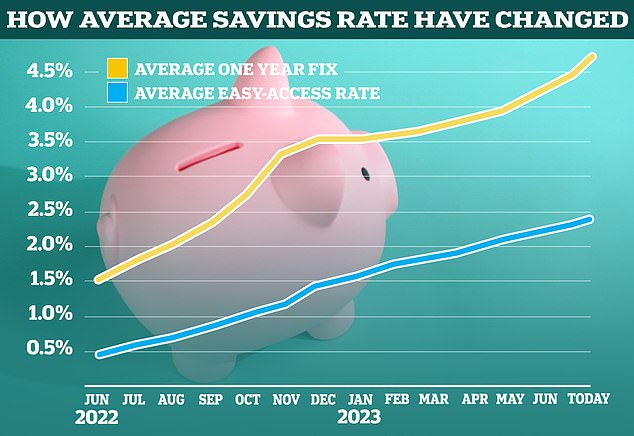

تمتعت معدلات الادخار بارتفاع شديد في الأشهر الأخيرة.

منذ بداية أيار (مايو) ، ارتفع متوسط الإصلاح لمدة عام من 3.96 في المائة إلى 4.83 في المائة ، في حين ارتفع متوسط معدل الوصول السهل من 2.06 في المائة إلى 2.49 في المائة.

كانت طاولات الشراء الأفضل المستقلة This is Money عبارة عن خلية من النشاط مع البنوك وجمعيات البناء التي تصارعها للحصول على المركز الأول.

تعمل خدمة تنبيه المدخرات الخاصة بنا ، والتي تضم الآن ما يقرب من 16000 مدخر مخصص ، على إطلاق تنبيهات أفضل عمليات الشراء على أساس يومي تقريبًا.

متى تبلغ ذروتها؟ منذ بداية مايو ، ارتفع متوسط الإصلاح لمدة عام واحد من 3.96٪ إلى 4.8٪ وارتفع متوسط معدل الوصول السهل من 2.06٪ إلى 2.48٪

تم الوصول إلى المعالم الرئيسية وتحطمت التوقعات السابقة.

في أوائل أيار (مايو) ، بلغت أفضل صفقة مدخرات ذات معدل ثابت 5 في المائة. بعد ذلك ، في الأسبوع الثاني من شهر حزيران (يونيو) ، تجاوزت معدلات الادخار سهلة الوصول 4 في المائة ، وأخيراً ، في الأسبوع الماضي ، تجاوزت المدخرات ذات الأسعار الثابتة نسبة 6 في المائة.

يبدو أن حقبة العقود المتدنية التي امتدت لعقد كامل من الأسعار المتدنية قد تأخرت بشدة – على الأقل عند النظر في أفضل الصفقات في السوق.

قد يتساءل بعض المدخرين الآن عما إذا كنا سنحصل على معدل ثابت بنسبة 7 في المائة قبل فترة طويلة. ربما سنرى حتى أفضل أسعار الوصول السهل تصل إلى 5 في المائة.

لكن هناك آخرون يعتقدون أن الموسيقى على وشك التوقف. ربما نكون قد وصلنا إلى الذروة المخيفة …

لماذا ترتفع الأسعار؟

تعتمد البنوك الصغيرة ومجتمعات البناء على المدخرين لتمويل أنشطتهم الإقراضية.

وقد أدى ذلك إلى حد ما إلى حرب أسعار في الجزء العلوي من أفضل طاولات الشراء ، ولكن إلى متى يظل هذا غير واضح.

كانت القوة الدافعة الرئيسية وراء ارتفاع أسعار الفائدة هي التحول في توقعات السوق حول مدى ارتفاع بنك إنجلترا الذي سيرفع سعر الفائدة الأساسي.

قامت المؤسسات المالية بمراجعة توقعاتها لأن التضخم ظل أعلى من المتوقع مما أجبر بنك إنجلترا على الاستمرار في رفع المعدل الأساسي من أجل خفض التضخم.

في الشهر الماضي ، رفع البنك معدل الأساس من 4.5 في المائة إلى 5 في المائة. تتوقع الأسواق الآن أنها سترفع معدل الأساس إلى ما بين 6 في المائة و 6.5 في المائة.

يقول كيفين ماونتفورد ، المؤسس والرئيس التنفيذي لمنصة الادخار ، Raisin UK: “ حتى وقت قريب ، بدا بالتأكيد أن أسعار الفائدة في المملكة المتحدة وصلت إلى ذروتها.

لكن عددًا من العوامل ، بما في ذلك العناد المستمر بشأن التضخم ، أوضحت أن بنك إنجلترا سيحتاج إلى الاستمرار في دفع أسعار الفائدة.

ومن هنا جاءت الزيادة الأخيرة بمقدار 50 نقطة أساس ، بالإضافة إلى أنه قد يكون هناك المزيد في المستقبل ، بالإضافة إلى أن فرصة انخفاض الأسعار قد انخفضت حتى أوائل عام 2024 في أحسن الأحوال.

هل ستستمر الأسعار في الارتفاع أم أننا نصل إلى الذروة؟

إن التنبؤ بمستقبل معدلات الادخار سيكون دائمًا علمًا غير دقيق ، لأن الكثير يعتمد على كيفية تطور الوضع الاقتصادي.

الإجماع العام بين خبراء الصناعة هو أن معدلات الادخار ستستمر في الارتفاع على المدى القريب.

تقول سارة كولز ، الخبيرة المالية الشخصية في Hargreaves Lansdown: “نتوقع أن يواصل بنك إنجلترا رفع أسعار الفائدة في المستقبل القريب ، ونتوقع عادةً زيادة معدلات الوصول السهل في وقت ارتفاع الأسعار.

“عادة ما تأخذ البنوك الأكثر قدرة على المنافسة الأمر بالتناوب قبل بعضها البعض لجذب المزيد من السيولة.”

للأعلى مرة أخرى: رفع بنك إنجلترا سعر الفائدة الأساسي للمرة الثالثة عشرة على التوالي منذ عام 2021

وسواء ارتفع أو انخفض من الآن ، فسوف يعتمد على الصورة الاقتصادية الأوسع ، وفقًا لكولز.

وتضيف: “إذا كانت أرقام التضخم تتطابق مع التوقعات ، فسيتم بالفعل تسعير ذلك إلى حد كبير في معدلات ثابتة لمدة عام واحد ، لذلك قد لا نشهد أي تحركات دراماتيكية هناك.

“ومع ذلك ، على الجانب الآخر ، قد نرى علامات على تراجع التضخم قليلاً ، لذلك قد يوقف بنك إنجلترا رفع أسعار الفائدة مؤقتًا ، وقد تعني توقعات معدلات الفائدة المنخفضة في المستقبل أن أسعار الفائدة الثابتة تبدأ في التراجع.”

ماذا يتوقع الخبراء لمعدلات الادخار؟

يعتقد ماونتفورد أن معدلات الوصول السهل من المرجح أن تتحسن من الآن وحتى نهاية العام.

يقول: “سعر الفائدة الأساسي لبنك إنجلترا يمكن أن يرتفع إلى 5.5 في المائة أو حتى أعلى بحلول نهاية العام ، وسيكون لهذا تأثير مباشر على معدلات الوصول السهل.

يبلغ سعر الفائدة الأعلى حاليًا حوالي 4.35 في المائة مقابل 5 في المائة من السعر الأساسي ، لذا ستستخدم بعض البنوك ظروف السوق لإجراء تحول هامشي مع بنك إنجلترا وستكون هناك فرص أخرى لاستغلال هذا في المستقبل ، وبالتالي يمكن أن تستمر المعدلات الأعلى. لمواكبة التغييرات المستقبلية.

على هذا النحو أعتقد أننا سنرى معدل وصول سهل بنسبة 5 في المائة في الأشهر الثلاثة المقبلة.

بالنسبة للأسعار الثابتة ، يعتقد ماونتفورد أننا نقترب من الذروة.

ويضيف: “من الصعب التنبؤ بالمعدلات الثابتة ، لكنني لا أتوقع أن يرتفع هذا كثيرًا عما هو عليه الآن ، وإن كان من الممكن أن يصل إلى 6.25 في المائة قبل أن تتباطأ الأمور”.

تتفق سارة كولز من هارجريفز لانسداون على نطاق واسع مع ماونتفورد.

وتقول: “ إذا كان التضخم شديد اللزوجة ، فقد تقترب أفضل معدلات الادخار من الوصول السهل إلى 5 في المائة ويمكن أن تصل أفضل الإصلاحات لمدة عام واحد إلى 6.5 في المائة في وقت لاحق من هذا العام.

من المحتمل أن تكون ذروة الإصلاح لمدة عام في وقت أبكر من الوصول السهل ، لأنه يعتمد على توقعات الأسعار.

ظل التضخم عالقًا عند 8.7 في المائة في الاثني عشر شهرًا حتى أيار (مايو) ، وهو أعلى من توقعات بنك إنجلترا عند 8.3 في المائة.

ومع ذلك ، يشير كولز ، لا توجد ضمانات بأن بنك إنجلترا سيرفع أسعار الفائدة بقدر ما يتوقعه السوق الآن.

وتضيف: “أي أخبار تفيد بأن التضخم قد بدأ في التحرك بشكل أكثر جدوى يمكن أن يؤدي إلى خفض توقعات الأسعار ، الأمر الذي من شأنه أن يخفض المعدلات الثابتة بسرعة أكبر”.

يعتقد أندرو هاجر ، خبير التمويل الشخصي في MoneyComms ، أن معدلات الوصول السهل ستبلغ ذروتها عند حوالي 4.5 في المائة وحوالي 6.25 في المائة للادخار بسعر ثابت.

ويقول: “إلى أن يتم اعتبار التضخم تحت السيطرة مرة أخرى ، فقد يرتفع السعر الأساسي أكثر عندما تجتمع لجنة السياسة النقدية التالية في 3 أغسطس.

“في غضون ذلك ، يمكننا أن نرى سهولة الوصول إلى معدلات اختراق تخترق 4.5 في المائة وإصلاح لمدة عام واحد بالقرب من 6.25 في المائة في وقت لاحق من هذا الشهر.”

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.