أطلق بنك التوفير تشارتر أفضل سعر ثابت للشراء لمدة عام واحد يدفع 6 في المائة.

أفضل صفقة شراء تتفوق على 5.9 في المائة من Vanquis Bank في أعلى جداول التوفير للشراء المستقلة This is Money.

يمكن للشخص الذي يضع 20 ألف جنيه إسترليني في حساب تشارتر أن يتوقع أن يربح 1200 جنيه إسترليني من الفوائد على مدار عام واحد.

تحلق عالياً: أطلق بنك التوفير تشارتر أفضل سعر ثابت للشراء لمدة عام واحد يدفع 6 في المائة.

تتم حماية ودائع المدخرين حتى 85000 جنيه إسترليني لكل شخص من خلال نظام تعويض الخدمات المالية ، وهو نظام ضمان الودائع في المملكة المتحدة.

لا يمكن فتح الحساب إلا عبر الإنترنت وسيحتاج المدخرون إلى حد أدنى للإيداع يبلغ 5000 جنيه إسترليني للبدء. بعد ذلك يمكنهم الإيداع بحد أقصى مليون جنيه إسترليني.

سيتم دفع الفائدة سنويًا في ذكرى الإيداع الأولي. لا يسمح بالسحب خلال فترة السعر الثابت.

كما أطلق الميثاق أيضًا أفضل صفقة شراء جديدة لمدة عامين مقابل 6.1 في المائة ، وهي الصفقة الأعلى ربحًا من أي صفقة بسعر ثابت في السوق في الوقت الحالي.

سيحصل الشخص الذي يضع 20000 جنيه إسترليني في الإصلاح لمدة عامين على 2440 جنيهًا إسترلينيًا من الفائدة على مدار 24 شهرًا.

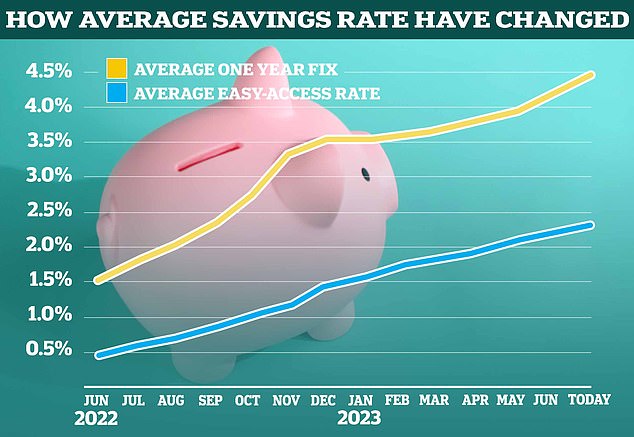

متى ستتوقف؟ في الآونة الأخيرة ، ارتفعت معدلات الادخار عبر السوق في جميع المجالات.

ومع ذلك ، فإن المدخرين الذين يضعون مثل هذه المبالغ الكبيرة في أي من الحسابين سيواجهون على الأرجح فواتير ضريبية.

وذلك لأن بدل المدخرات الشخصية لا يسمح إلا لدافعي ضريبة المعدل الأساسي بكسب 1،000 جنيه إسترليني بدون فائدة كل سنة ضريبية ، في حين أن دافعي الضرائب ذوي المعدلات الأعلى يحصلون فقط على بدل 500 جنيه إسترليني ولا يحصل دافعو الضرائب ذو المعدل الإضافي على أي بدل على الإطلاق.

لذلك قد يفضل بعض المدخرين اختيار “عيسى” الجديد بسعر فائدة ثابت لمدة عام واحد من “تشارتر” والذي يدفع 5.2 في المائة لسوق رائدة.

جميع الفوائد المكتسبة معفاة من الضرائب مما يعني أن هذا قد يكون أكثر ربحًا لبعض دافعي الضرائب ذوي المعدلات الأعلى والأسعار الإضافية.

يقول جيمس بلاور ، مؤسس موقع الويب Savings Guru ، إن المدخرين بحاجة إلى البدء بجدية في التفكير في الآثار الضريبية لاستخدام حسابات التوفير القياسية.

يحذر: “ دافع الضرائب الأعلى الذي يضع 20.000 جنيه إسترليني في صفقة الميثاق بنسبة 6 في المائة سيكسب 1200 جنيه إسترليني سنويًا والتي ستجذب فاتورة ضريبية على 700 جنيه إسترليني (بافتراض أنهم لا يستخدمون مخصصات الادخار الشخصية في أي مكان آخر) – هذه ضرائب بقيمة 280 جنيهًا إسترلينيًا مما يؤدي إلى انخفاض العائد إلى 920 جنيهًا إسترلينيًا.

سيكسب نفس الشيء في واحدة من أفضل العملات النقدية ذات السعر الثابت لمدة عام واحد 5 في المائة أو أكثر ، وبالتالي سيكسب أكثر من 1،000 جنيه إسترليني سنويًا بدون ضريبة.

“لذلك ، على الرغم من فارق السعر ، فإن الوضع الضريبي سيغير الأمور بشكل كبير بالنسبة لبعض المدخرين.”

هل وصلنا إلى ذروة معدلات الادخار؟

ارتفعت معدلات الادخار بوتيرة لا هوادة فيها تقريبًا في الأسابيع الأخيرة ، حيث يبدو أن مقدمي الخدمة يتسلقون بعضهم البعض للاستيلاء على المركز الأول في قوائم أفضل الشراء وإغراء المدخرين.

في هذا الشهر وحده ، رفعت Smartsave ، أحد البنوك المنافسة المنافسة ، سعر الفائدة الثابت لعام واحد 14 مرة في محاولة لتكون رائدة في السوق.

وفقًا للأدلة الحالية ، من الصعب الاتصال عندما يتضاءل جنون المدخرات لصفقات الشراء الجديدة الأفضل.

ارتفعت معدلات الادخار بوتيرة لا هوادة فيها تقريبًا في الأسابيع الأخيرة ، حيث يبدو أن موفري المدخرات يتسلقون على بعضهم البعض للاستيلاء على المركز الأول في قوائم أفضل الشراء.

ومع ذلك ، تعتقد آنا باوز ، مدققة الأسعار والمؤسس المشارك لشركة Savings Champion ، أننا ربما اقتربنا الآن من ذروة صفقات الادخار ذات السعر الثابت.

وذلك لأن البنوك كانت مستعدة لرفع أسعارها بفضل توقعات السوق حول المكان الذي سيصل فيه سعر الفائدة الأساسي لبنك إنجلترا إلى الذروة.

تنعكس هذه التوقعات في معدلات المبادلة. المقايضة هي في الأساس اتفاقية يوافق فيها بنكان على تبادل تدفق مدفوعات الفائدة الثابتة المستقبلية بتدفق آخر من مدفوعات متغيرة ، بناءً على سعر محدد.

ارتفعت معدلات المقايضة مؤخرًا ، جزئيًا ، لأن التضخم أثبت أنه أكثر ثباتًا مما كان متوقعًا ، وتتوقع الأسواق الآن أن يقوم بنك إنجلترا بزيادة المعدل الأساسي إما إلى 5.75 في المائة أو حتى 6 في المائة في وقت لاحق من هذا العام.

يقول باوز: “مع استمرار ارتفاع معدلات المقايضة لمدة عام وحاليًا عند 5.836 في المائة ، قد يكون هناك المزيد في المستقبل ، لكن من المحتمل أننا قريبون من القمة الآن.

ومن المثير للاهتمام أن معدلات المقايضة لمدة خمس سنوات أقل – حاليًا 4.904 في المائة ، مما يشير إلى أن السعر الأساسي سيبلغ ذروته ثم ينخفض إلى حد ما في المستقبل القريب.

“لذلك يمكن للمدخرين التفكير في حجز بعض أموالهم لفترة أطول قليلاً بالمعدلات المتاحة حاليًا ، حيث يمكن أن تكون المعدلات أقل في غضون عام.”

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.