حوالي 1.4 مليون من أصحاب المنازل لديهم رهن عقاري بسعر ثابت ينتهي هذا العام ، لذلك إذا كنت أحدهم ، فأنت في حالة صدمة.

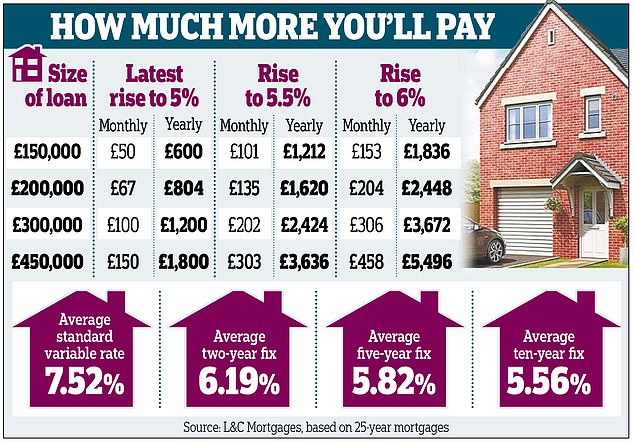

مشترو المنازل وأصحاب المنازل الذين يبحثون عن قرض جديد يواجهون اليوم دفع 6.19 في المائة على إصلاح لمدة عامين في المتوسط - أكثر من ضعف متوسط المعدل البالغ 2.56 في المائة منذ عامين.

إذا كنت بحاجة إلى إعادة تمويل ، فلا تقلق – فالمعدلات ترتفع والمقرضون يسحبون أفضل صفقاتهم ويعيدون تسعيرها كل بضعة أيام.

للحصول على أفضل الأسعار ، قم بالتسوق. لا تبقى ببساطة مع المقرض الحالي الخاص بك. وسيط الرهن العقاري الجيد يمكن أن يساعد.

عند 5.82 في المائة ، تعد الإصلاحات لمدة خمس سنوات أرخص حاليًا من الصفقات لمدة عامين. لكن فكر مليًا قبل الدخول في صفقة رهن عقاري أطول. إذا بدأت الأسعار في الانخفاض خلال العام المقبل أو نحو ذلك – كما يتوقع معظم الخبراء الماليين – فقد يتم تركك على معدلات أعلى لفترة أطول من اللازم.

مشترو المنازل وأصحاب المنازل الذين يبحثون عن قرض جديد يواجهون اليوم دفع 6.19 في المائة على إصلاح لمدة عامين في المتوسط

إذا انتهت صفقتك في ستة أشهر. . .

ابدأ البحث عن عرض رهن عقاري جديد الآن. يمكنك عادةً الاشتراك في صفقة جديدة قبل ستة أشهر من بدء العمل بها.

في حالة حدوث تحسن غير مرجح في الأسعار قبل أن تبدأ صفقتك الجديدة ، يمكنك دائمًا التخلص منها والالتزام بصفقة جديدة أرخص.

ولكن إذا ساءت المعدلات ، فإنك على الأقل تكون قد قمت بخفض معدلات الفائدة.

إذا بقي لديك أكثر من ستة أشهر. . .

ابدأ في الاستعداد عندما تحتاج إلى إعادة السفر. يمكنك الحصول على فكرة جيدة عن المبلغ الذي من المحتمل أن تدفعه باستخدام حاسبة الرهن العقاري عبر الإنترنت على موقع تمويل Mail’s ، This Is Money. انتقل إلى thisismoney.co.uk/calculate.

على سبيل المثال ، إذا كنت ستنهي إصلاحًا لمدة عامين على قرض عقاري معلق بقيمة 200 ألف جنيه إسترليني ، فسترتفع تكاليفك الشهرية بحوالي 377 جنيهًا إسترلينيًا. بعد إصلاح مدته خمس سنوات ، سترتفع فاتورتك بمقدار 281 جنيهًا إسترلينيًا.

فكر في دفع مبالغ زائدة على الرهن العقاري الخاص بك بينما لا تزال على معدل أقل. سيؤدي ذلك إلى خفض التكلفة الشهرية عند الانتقال إلى تكلفة أعلى.

على سبيل المثال ، إذا قمت بسداد 10 في المائة من الرصيد على رهن عقاري بقيمة 200 ألف جنيه إسترليني أثناء إصلاح لمدة عامين بنسبة 2.56 في المائة ، فإن أقساط السداد الخاصة بك ستكون 128 جنيهًا إسترلينيًا أقل عندما انتقلت إلى إصلاح جديد لمدة عامين عند 6.19 لكل دولار. سنت مما لو لم تقم بتخفيض الديون.

يتيح لك معظم المقرضين دفع مبالغ زائدة تصل إلى 10 في المائة سنويًا دون تكبد رسوم السداد المبكر (ERC) بنسبة تتراوح بين 1 و 5 في المائة من الرصيد.

إذا كنت تشتري منزلًا جديدًا. . .

ستؤثر الأسعار المرتفعة على ميزانيتك – تأكد من أنك تعرف ما يمكنك تحمله.

إذا لم تعد الأرقام تتراكم ، فلا ترهق نفسك. بدلاً من ذلك ، حاول إعادة التفاوض على سعر الشراء وابدأ في البحث عن عقارات ميسورة التكلفة.

إذا كنت لا تستطيع تحمل فاتورتك الجديدة. . .

تحدث إلى مقرض الرهن العقاري واطلب المساعدة لتخفيف العبء. أحد الخيارات التي قد يقترحها هو تمديد فترة الرهن العقاري الخاصة بك بحيث ، على سبيل المثال ، تقوم بسداده على مدى 30 عامًا بدلاً من 25 عامًا.

سيؤدي هذا إلى تقليل الدفعات الشهرية ولكنه يزيد من إجمالي الفائدة التي ستدفعها على مدى فترة القرض.

على سبيل المثال ، إذا قمت بتمديد الرهن العقاري الذي تبلغ قيمته 200 ألف جنيه إسترليني بمعدل 6.19 في المائة من 20 إلى 30 عامًا ، فإن مدفوعاتك الشهرية ستنخفض بمقدار 231 جنيهًا إسترلينيًا ، من 1،454 جنيهًا إسترلينيًا إلى 1،223 جنيهًا إسترلينيًا.

ومع ذلك ، فإن إجمالي الفائدة التي ستدفعها في النهاية ستزيد بمقدار 91.342 جنيهًا إسترلينيًا (بافتراض بقاء الأسعار كما هي).

حتى المقترضين الأكبر سنًا قد يكونون قادرين على تمديد فترة الرهن العقاري ، ضمن حدود معينة. غالبًا ما يمددها المقرضون حتى عيد الميلاد السبعين للمقترض الأكبر.

الخيار الثاني هو التحول إلى قرض عقاري بفائدة فقط لفترة قصيرة. هذا يقلل من المدفوعات لأنك لا تسدد أي من رأس المال ، فقط الفائدة على القرض.

على سبيل المثال ، إذا قمت بالتبديل من السداد إلى رهن عقاري بفائدة فقط برصيد 200 ألف جنيه إسترليني وبنسبة 6.19 في المائة ، فإن مدفوعاتك ستنخفض بمقدار 280 جنيهًا إسترلينيًا في الشهر من 1312 جنيهًا إسترلينيًا إلى 1032 جنيهًا إسترلينيًا.

ومع ذلك ، من المحتمل أن يطلب منك المُقرض أن يكون لديك خطة لكيفية سداد رأس المال على المدى الطويل.

الخيار الثالث هو أخذ إجازة دفع مؤقتة. اعتمادًا على ظروفك وسجل الدفع السابق ، قد تتمكن من أخذ استراحة لمدة تصل إلى ستة أشهر.

ومع ذلك ، لا يتوفر هذا الخيار في جميع الرهون العقارية – يعتمد على شروط وأحكام المنتج.

فكر جيدًا قبل أخذ إجازة سداد ، حيث ستتأثر درجة الائتمان الخاصة بك وقد يضعف ذلك من قدرتك على الحصول على قروض في المستقبل. ستحصل أيضًا على فائدة حتى عندما لا تسدد المدفوعات.

إذا كنت قد سددت دفعات زائدة خلال الاثني عشر شهرًا الماضية ، فيمكنك الدفع بأقل من قيمتها بدلاً من أخذ إجازة للدفع. ومع ذلك ، تحدث إلى مزود الرهن العقاري الخاص بك قبل الدفع بأقل من اللازم.

على العكس من ذلك ، إذا كنت تكافح من أجل سداد الرهن العقاري الخاص بك وفقدت المدفوعات ، فمن غير المرجح أن يتم قبولك في إجازة سداد.

تقدم خدمات مثل Citizens Advice و MoneyHelper مشورة مجانية ومستقلة فيما يتعلق بقضايا التمويل وقد تكون قادرة على مناقشة الخيارات معك.

بالنسبة لذوي الدخل المنخفض ، تقدم الحكومة مخطط دعم فوائد الرهن العقاري ، حيث تقرض لك المال لمساعدتك في الحفاظ على المدفوعات. انتقل إلى gov.uk/support-for-mortgage-interest

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا نقرت عليها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.