كشفت أرقام التضخم المستعصية اليوم عن زيادة احتمالية قيام بنك إنجلترا برفع سعر الفائدة الأساسي بنسبة 0.5 في المائة غدًا ، مما يتسبب في مزيد من الألم على مقترضي الرهن العقاري.

كشف مكتب الإحصاءات الوطنية أن معدل التضخم في المملكة المتحدة عالق عند 8.7 في المائة ، مما بدد الآمال في حدوث انخفاض. ارتفع التضخم الأساسي – الرقم الأساسي المهم الذي يزيل تكاليف الغذاء والطاقة المتقلبة – مرة أخرى إلى 7.1 في المائة ، وهو أعلى مستوى منذ عام 1992.

كان بنك إنجلترا يتوقع انخفاض معدل الفائدة الأساسي إلى 6.8 في المائة هذا الشهر.

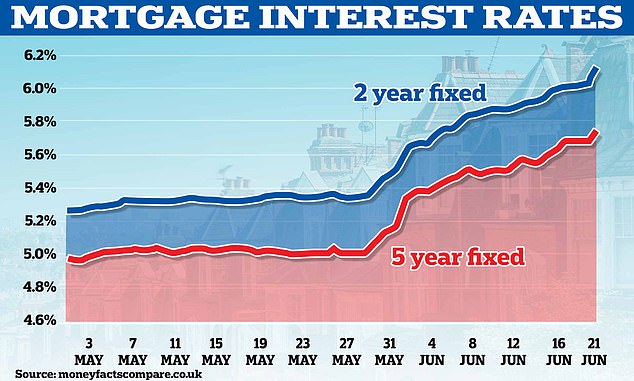

تراكمت أرقام التضخم المزيد من البؤس في سوق الرهن العقاري حيث استمر متوسط أسعار الفائدة الثابتة لمدة عامين في الارتفاع بالفعل ، حيث ارتفع من 6.07 في المائة أمس إلى 6.15 في المائة اليوم ، وفقًا لمزود البيانات Moneyfacts.

في بداية الأسبوع ، توقع معظمهم أن تقوم لجنة السياسة النقدية في بنك إنجلترا برفع سعر الفائدة الأساسي بمقدار 0.25 نقطة مئوية إلى 4.75 في المائة. الآن ، تقوم الأسواق بالتسعير في خطوة إلى 5 في المائة ، مما يزيد تكلفة الاقتراض.

الارتفاع السريع: ارتفعت معدلات الرهن العقاري مع دخول السوق في حالة من الفوضى

ومن المرجح أن يصل هذا إلى معدلات الرهن العقاري ، حيث يستجيب المقرضون لتكلفة التمويل المتزايدة والمخاوف من أن المعدل الأساسي سيبلغ ذروته الآن عند حوالي 6 في المائة. هذا أعلى بأكثر من 1 في المائة من الذروة المتوقعة عندما اجتمعت لجنة السياسة النقدية آخر مرة في مايو.

بالنسبة إلى أكثر من 1.5 مليون من أصحاب المنازل الذين يحتاجون إلى إعادة تمويل الرهن هذا العام – وكثير منهم سيكون على معدلات ثابتة أقل من 2 في المائة – تزيد الزيادات من الضغط على الموارد المالية للأسر المنهكة بالفعل.

يواجه المقترض الذي لديه رهن عقاري ثابت لمدة عامين 200 ألف جنيه إسترليني على مدار 25 عامًا دفع 420 جنيهًا إسترلينيًا إضافيًا شهريًا الآن مقارنة بعام 2021.

> لماذا ترتفع معدلات الرهن العقاري بهذه السرعة – وما مدى ارتفاعها؟

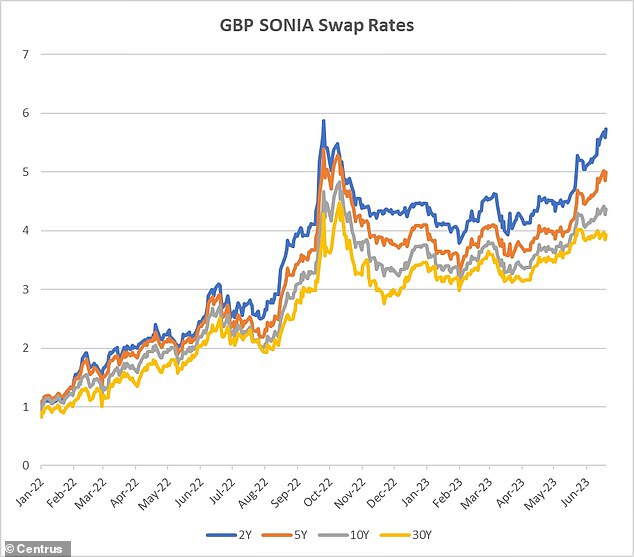

استجابة لتوقعات معدل الأساس المرتفع ، زادت عوائد السندات المذهبة (معدل الاقتراض من حكومة المملكة المتحدة) ومعدلات المقايضة – معدلات سوق المال التي يستخدمها المقرضون لتحديد أسعار الرهن العقاري ذات السعر الثابت – بشكل كبير.

تبلغ قيمة المقايضات لمدة خمس سنوات حاليًا حوالي 4.79 في المائة. في 22 مايو كانت حوالي 4.17 في المائة. وبالمثل ، فإن معدل المقايضة لمدة عامين هو الآن 5.47 في المائة ، ارتفاعا من 4.63 في المائة في مايو.

يقول نيكولاس مينديز ، المدير الفني للرهن العقاري في John Charcoal ، “في النهاية ، هذه ليست أخبارًا جيدة لأصحاب الرهن العقاري حاليًا بسعر متغير أو يقتربون من عامهم الأخير من صفقة معدل الفائدة الثابتة التي من المحتمل أن تكون أقل من 2 في المائة.”

يبلغ متوسط معدل الرهن العقاري الثابت لمدة عامين الآن 6.15 في المائة وفقًا لـ Moneyfacts ، ارتفاعًا من 6.07 في المائة بالأمس.

متوسط معدل الفائدة الثابت لخمس سنوات هو الآن 5.79 في المائة ، ارتفاعا من 5.72 في المائة.

جاستن موي ، مؤسس شركة سمسار الرهن العقاري ، EHF Mortgages: “هذه كارثة للتضخم والحكومة هذا الصباح ، وتضمن إلى حد كبير زيادة بنسبة 0.5 في المائة في السعر الأساسي هذا الأسبوع.

ليس لدى بنك إنجلترا أدوات أو وسائل أخرى لمحاولة خفض التضخم ، وقد قام المقرضون بالفعل بتسعير منتجاتهم مقابل ذلك.

“لقد تم وضع الخوف من الله بالفعل في المقترضين هذا الشهر ، وهناك الكثير من المقترضين المذعورين بالفعل هذا الصباح في بريدي الوارد وهم يصرخون طلباً للمساعدة.”

> كيف تؤثر عليك معدلات ارتفاع الأسعار؟ استخدم حاسبة التكلفة الحقيقية للرهن العقاري

جاء مؤشر أسعار المستهلكين الرئيسي عند 8.7 في المائة في مايو ، وهو نفس الرقم لشهر أبريل

قام العديد من المقرضين الرئيسيين ، بما في ذلك TSB و HSBC و Natwest ، برفع أسعار الرهن العقاري مرارًا وتكرارًا خلال الأسابيع القليلة الماضية على توقع ارتفاع أسعار الفائدة.

نتيجة لذلك ، يعتقد بعض الوسطاء أن المقرضين ربما يكونون قد قاموا بالفعل بتسعير زيادة في السعر الأساسي بنسبة 0.5 في المائة لمنع موجة من التغييرات هذا الأسبوع.

قال مينديز: “أتوقع أن تقوم الأسواق الآن بالتسعير في ذروة سعر أساسي من 6 في المائة إلى 6.25 في المائة ، وهو فرق كبير عن الأشهر القليلة الماضية عندما كان هذا 4.75 في المائة.

سيكون اليوم مثيرًا للاهتمام ، لكنني لا أتوقع أن أرى مجموعة من المقرضين يقومون بعمليات سحب على الفور. سينتظر المقرضون رد فعل السوق بعد تعليقات المحافظين غدًا ، لكني أتوقع الأسبوع المقبل أن أرى نفس الحركة لسحب المقرضين وإعادة التسعير.

معدلات المبادلة – آلية التسعير الرئيسية للرهون العقارية ذات السعر الثابت – عادت تقريبًا إلى نفس المستويات التي كانت عليها بعد الميزانية المصغرة.

يوافق روهيت كوهلي ، مدير The Mortgage Stop ، على ذلك ، مضيفًا: “ من المأمول أن يأخذ المقرضون بالفعل في الاعتبار هذه الزيادة المحتملة في الأسعار ، حيث كانت هناك زيادات كبيرة في الأسعار خلال الشهر الماضي. وهذا يمكن أن يحقق الاستقرار في معدلات المبادلة ويمنع التغييرات المتكررة في منتجات المقرضين.

ومع ذلك ، فهو يحذر من أن الأسواق قد تصبح غير مستقرة بسبب أرقام التضخم وتتسبب في ارتفاع معدلات المقايضة وقد نشهد المزيد من الزيادات وضرب أسعار المساكن.

وتتوقع شركة الاستشارات الاقتصادية كابيتال إيكونوميكس أنه إذا بلغت معدلات الرهن العقاري 6 في المائة لأول مرة منذ عام 2007 وظلت عند المستوى لعدة سنوات ، فمن المحتمل حدوث انخفاض بنسبة 25 في المائة في أسعار المساكن.

قال أندرو ويشارت كبير الاقتصاديين العقاريين في كابيتال إيكونوميكس ، “في حين أن الزيادة الإجمالية في تكاليف فوائد الرهن العقاري لا تزال أقل مما كانت عليه في 1988-1990 و 2002-2007 ، إلا أنها ستتحملها مجموعة أصغر.

من المقرر أن تواجه الأسر الأكثر تضرراً زيادة في مدفوعات الرهن العقاري الشهرية بنسبة 50 في المائة ، وهو ما يماثل في الحجم الزيادات التي حدثت في أواخر الثمانينيات.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.