كان أداء بعض الناس جيدًا إلى حد ما ، بغض النظر عن ارتفاع تكلفة قروض الإسكان: رؤساء مقرضي الرهن العقاري في بريطانيا.

في حين أن المقترضين يتضررون من المدفوعات الإضافية المتصاعدة ، تعمل البنوك وجمعيات البناء على زيادة هامش الربح الذي تقطعه من العملاء.

إنهم يفعلون ذلك عن طريق رفع معدلات الرهن العقاري بجدية وسرعة ، ومع ذلك يقدمون عوائد مدخرات منخفضة للغاية.

في الأوقات العادية ، تُبقي المنافسة الشديدة على المدخرات وأعمال الرهن العقاري مثل هذه الدوافع الجشعة تحت السيطرة. ومع ذلك ، فإن سوق الرهن العقاري حاليًا لا يعمل بشكل كبير لدرجة أن هذا الرصيد يبدو أنه قد تم التخلص منه.

في مرحلة ما ، تتوقع المدينة أن تتضرر أرباح البنوك بموجة من المتأخرات وإعادة التملك ، لكن لا يوجد مؤشر على ذلك.

في الوقت الذي يتعرض فيه المقترضون لمدفوعات إضافية متصاعدة ، تعمل البنوك وجمعيات البناء على زيادة هامش الربح الذي تقطعه من العملاء (صورة الملف)

بطبيعة الحال ، من الضروري أن تكون البنوك سليمة من الناحية المالية. ولكن هناك فرق بين مستوى عادل للربح والجشع الواضح.

قبل شهرين ، حللت The Mail on Sunday حسابات 43 جمعية بناء ، تدير فيما بينها أصولًا تزيد عن 500 مليار جنيه إسترليني وتعتني بمدخرات أكثر من 22 مليون عميل.

بينما يدعم الكثيرون المجتمعات المحلية ويدفعون معدلات ادخار أعلى من تلك التي تقدمها البنوك الكبرى ، وجدنا بعض الفائض التنفيذي.

للعام المنتهي في كانون الأول (ديسمبر) 2022 ، دفعت 25 جمعية مكافأة لرؤسائها – حيث حصل رئيس Skipton على 1،151،000 جنيه إسترليني والرئيس التنفيذي في يوركشاير حصل على 408،000 جنيه إسترليني.

لكن ليس كل رؤساء البنوك مذنبون. على الصعيد الوطني وجمعيات البناء المتبادل الأخرى ليست سيئة مثل البنوك وهي تحاول بالفعل تخفيف الألم.

وفي الوقت نفسه ، لا تزال قائمة في أن لويدز ، التي تمتلك هاليفاكس ، و NatWest حصلوا على مليارات الجنيهات من أموال الإنقاذ من دافعي الضرائب في الأزمة المالية لعام 2008. في الواقع ، ما زلنا ندعم نات ويست بعد 15 عامًا.

ولكن الآن بعد أن أصبح المقترضون في حالة يرثى لها ، يبدو أنه لا يوجد التزام متبادل من هذا القبيل.

تعمل البنوك ومجتمعات البناء على رفع معدلات الرهن العقاري بشدة وسرعة ، ومع ذلك تقدم عوائد مدخرات منخفضة للغاية (صورة ملف)

المقرضون ليسوا الجناة الوحيدين ، أو حتى الأسوأ. محافظ بنك إنجلترا أندرو بيلي في قفص الاتهام لفشله في كبح جماح التضخم. السياسيون في الإطار أيضًا.

لكن ماذا يمكن للحكومة أن تفعل؟ الحقيقة هي أن يديه مقيّدة.

قد يعترض العديد من المستأجرين بشكل مفهوم على حزمة الإنقاذ التي يمولها دافع الضرائب لأصحاب المنازل. حتى لو أراد المستشار جيريمي هانت السير في هذا الطريق ، فإنه لا يستطيع تحمل ذلك بدين وطني يبلغ 2.5 تريليون جنيه إسترليني.

نادرًا ما تكون الضرائب المفاجئة فكرة جيدة ، ولكن في ظل هذه الظروف ، فإن فرض ضرائب على أرباح البنوك يعد خيارًا مغريًا.

كانت البنوك تصرخ ، لكن القليل منا سيكون لديه أي تعاطف.

جني أكبر المقرضين في بريطانيا 44 مليار جنيه إسترليني مع ارتفاع أسعار الفائدة بينما تعاني الأسر المتضررة بشدة من ارتفاع تكاليف الرهن العقاري

By Patrick Tooher ، مستشار محرر المدينة لصحيفة The Mail On Sunday

جنى أكبر المقرضين في بريطانيا 44 مليار جنيه إسترليني مع ارتفاع أسعار الفائدة ، عن طريق زيادة معدلات الاقتراض بأكثر مما يدفعون للمدخرين ، حسبما تكشف صحيفة The Mail on Sunday.

سيؤدي هذا المبلغ بلا شك إلى اتهامات بأن المقرضين “يربحون” على حساب العائلات المتضررة بشدة التي تعاني من ارتفاع تكاليف الرهن العقاري – وسيؤدي إلى مزيد من الدعوات لفرض ضريبة غير متوقعة على البنوك.

تأتي النتائج التي توصلنا إليها مع تفاقم أزمة سوق الرهن العقاري. يبلغ متوسط صفقة الرهن العقاري ذات السعر الثابت لمدة عامين الآن 5.98 في المائة ، ارتفاعا من 5.32 في المائة قبل شهر.

ومع ذلك ، يقول نشطاء إن معدلات الادخار التي تقدمها البنوك لا تزال “مثيرة للشفقة” عند أقل من 1 في المائة. هذه الهوة بين معدلات الاقتراض والادخار تعني أن البنوك تحقق أرباحًا ضخمة.

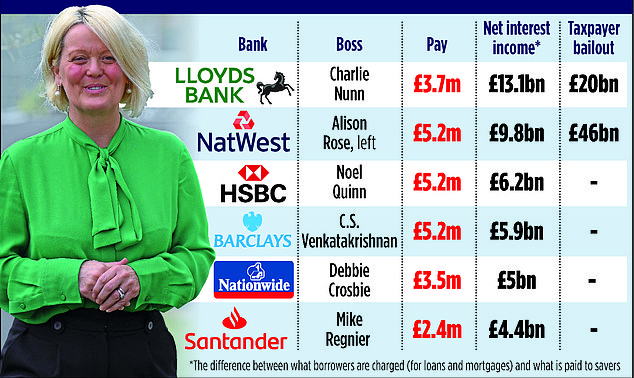

وجد تحليل أجرته وزارة المالية لأكبر خمسة بنوك و Nationwide ، أكبر مجتمع بناء في المملكة المتحدة ، أنها جمعت 8 مليارات جنيه إسترليني إضافية بهذه الطريقة في العام الماضي. وبذلك يصل صافي دخل الفائدة الإجمالي – الفرق بين ما تفرضه الشركات على المقترضين مقابل القروض والرهون العقارية وما يتم دفعه للمدخرين بفائدة – إلى 44 مليار جنيه إسترليني.

حصلت NatWest على 9.8 مليار جنيه إسترليني من صافي دخل الفوائد. حصل رئيسها ، أليسون روز (في الصورة) ، على رواتب قدرها 5.2 مليون جنيه إسترليني.

وجد تحليل أجرته وزارة المالية لأكبر خمسة بنوك و Nationwide ، أكبر جمعية بناء في المملكة المتحدة ، أنها جمعت 8 مليارات جنيه إسترليني إضافية بهذه الطريقة في العام الماضي (صورة ملف)

في الوقت نفسه ، دفعوا لرؤسائهم مكافآت وفيرة وأغدقوا أرباحًا على المساهمين. حقق لويدز ، مالك هاليفاكس وأكبر مقرض للرهن العقاري في بريطانيا ، 13.1 مليار جنيه إسترليني من صافي دخل الفوائد العام الماضي ، بزيادة 2 مليار جنيه إسترليني عن عام 2021 ، في حين حصل رئيسها التنفيذي تشارلي نون على 3.7 مليون جنيه إسترليني.

حصلت NatWest ، التي تم إنقاذها على حساب دافعي الضرائب خلال الأزمة المالية لعام 2008 ، على 9.8 مليار جنيه إسترليني من صافي دخل الفوائد. حصل رئيسها ، أليسون روز ، على حزمة رواتب تبلغ 5.2 مليون جنيه إسترليني.

قال جيمس دالي من مجموعة فيرير فاينانس للتمويل الاستهلاكي: “لقد استخدمت البنوك زيادات أسعار الفائدة على مدار الثمانية عشر شهرًا الماضية كدفع للمساهمين على حساب عملائهم”. “لا تزال العديد من حسابات التوفير تدفع معدلات يرثى لها تقل عن واحد في المائة في وقت تبلغ فيه المعدلات الأساسية 4.5 في المائة.”

وأضاف: “ومع ذلك ، لم يكن هناك أي تهاون في معدلات الرهن العقاري التي لا تزال تتراكم البؤس على العائلات مع انتهاء الصفقات الثابتة الرخيصة.”

إن احتمال ارتفاع تكاليف الاقتراض يعني أن مالكي المنازل يواجهون زيادة قدرها 2900 جنيه إسترليني في المدفوعات السنوية عند إعادة الرهن العقاري العام المقبل ، وفقًا لمؤسسة Resolution Foundation الفكرية.

حسبت أن إجمالي الضغط حتى عام 2026 سيكون 15.8 مليار جنيه إسترليني ، إذا تحققت توقعات سعر الفائدة في السوق. وقالت المؤسسة البحثية إن هذا يمثل “مستويات معيشية ضربت ملايين الأسر في الفترة التي تسبق الانتخابات العامة”.

المقرضون يعيدون تسعير الصفقات بشكل محموم. في الأسبوع الماضي ، أدخل كل من Nationwide و NatWest مزيدًا من الزيادات على منتجات الرهن العقاري الخاصة بهما ، في حين سحب HSBC و Santander مؤقتًا بعض الصفقات من البيع.

حث النواب المدخرين على التسوق للحصول على صفقات أفضل أثناء التحقيق فيما إذا كانت البنوك بطيئة في تمرير معدلات أفضل مع رفع تكاليف الرهن العقاري بسرعة.

حققت لويدز 13.1 مليار جنيه إسترليني من صافي دخل الفوائد العام الماضي ، بزيادة قدرها 2 مليار جنيه إسترليني عن عام 2021 ، بينما حصل رئيسها التنفيذي تشارلي نان (في الصورة) على 3.7 مليون جنيه إسترليني.

وقالت هارييت بالدوين ، رئيسة حزب المحافظين للجنة اختيار الخزانة: “إنها مسألة مقلقة للغاية”. “ستتلقى البنوك الرسالة فقط عندما يصوت العملاء بأقدامهم”. ارتفع المعدل الأساسي ، الذي يستخدم لتحديد تكاليف الاقتراض ، من 0.1 في المائة إلى 4.5 في المائة حيث يحاول حاكم بنك إنجلترا أندرو بيلي كبح الزيادات الجامحة في أسعار المواد الغذائية والطاقة.

تعرض بيلي لانتقادات على نطاق واسع لأنه سمح للتضخم بالتمزق من خلال عدم رفع أسعار الفائدة في وقت قريب. يقول الخبراء إنه كان يلعب دور اللحاق بالركب منذ أن أدت الحرب في أوكرانيا إلى ارتفاع تكاليف الطاقة. في الأسبوع الماضي ، اعترف بيلي بأن الأمر سيستغرق “وقتًا أطول بكثير مما توقعنا” لإعادة التضخم ، حاليًا 8.7 في المائة ، إلى هدف البنك البالغ 2 في المائة.

من المتوقع أن يعاقب بنك إنجلترا زيادة أخرى في سعر الفائدة الأساسي الأسبوع المقبل ، إلى 4.75 في المائة – وهي الزيادة الثالثة عشرة على التوالي. يعتقد المستشار جيريمي هانت أن البنك “ليس لديه بديل” سوى رفع أسعار الفائدة.

تجادل شركة UK Finance ، التي تمثل البنوك ، بأن المدخرين يمكنهم كسب معدلات أعلى من خلال حجز أموالهم لفترة أطول. وقال متحدث: “البنوك منظمات تجارية وبالتالي تسعى إلى تقديم أفضل قيمة ممكنة للعملاء مع تحقيق ربح أيضًا”. وهذا يسمح لهم بالاستثمار في أعمالهم وتحقيق عائد على استثماراتهم للمساهمين.

تم الاتصال على الصعيد الوطني للتعليق.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.