خطة التقاعد: توقعات العمر المتوقع للمرأة هي الأوسع خارج النطاق ، حيث يعيش أكثر من 50 عامًا إلى 87 في المتوسط

كشفت دراسة جديدة أن أكثر من 50 عامًا يتوقعون أنهم سيعيشون حتى سن 80 عامًا ، وهو أمر غير متوقع بشكل خاص لبيانات طول العمر الحالية خاصة بالنسبة للنساء.

كلا الجنسين يضعان نفس متوسط العمر المتوقع عند سؤالهما ، على الرغم من أن الرجل الذي يبلغ من العمر 50 عامًا سيعيش في المتوسط إلى 84 بينما ستعيش المرأة إلى 87 ، وفقًا لحسابات مكتب الإحصاء الوطني.

من الجيد أن يعيش الناس أطول مما يعتقدون ، لكن الفجوة بين التوقع والواقع يمكن أن تخلق ضغوطًا إضافية على التخطيط للتقاعد ، كما تقول كندا لايف التي أجرت الدراسة.

تشير شركة المعاشات التقاعدية إلى أن غالبية كبار السن يختارون حاليًا “دخل تقاعد غير مضمون” – استثمار أموالك والعيش من السحب في سن الشيخوخة – على المعاشات السنوية التي تسميها “رهانًا بنسبة 100 في المائة” مقابل معاشك التقاعدي.

دفعت إصلاحات حرية المعاشات التقاعدية في عام 2015 معظم المدخرين إلى إبقاء أموالهم مستثمرة.

هذا لأنك إذا استثمرت بنجاح ، فسيستمر صندوقك في التجديد أو حتى ينمو ، وإذا بقي أي شيء في وعاءك عندما تموت ، فإن المعاشات التقاعدية هي أيضًا طريقة ضريبية فعالة لنقل الثروة إلى أحبائك.

على الرغم من تقديم ميزة الدخل المضمون حتى وفاتك ، فقد تم تجنب الأقساط السنوية لسنوات بسبب المعدلات السيئة والظروف التقييدية.

ومع ذلك ، فإن صفقات الأقساط ترتفع حاليًا ، لأن أرقام التضخم غذت التوقعات بأن أسعار الفائدة ستظل مرتفعة لفترة أطول. وقد أدى ذلك إلى ارتفاع في العائد (أو الفائدة على) سندات الحكومة البريطانية ، المعروفة باسم السندات الحكومية ، والتي تُستخدم لإنتاج دخل سنوي.

مقابل 100000 جنيه إسترليني ، يمكن لشخص يتمتع بصحة جيدة يبلغ من العمر 65 عامًا أن يشتري معاشًا سنويًا لمدى الحياة بدون حماية من التضخم وفترة ضمان مدتها خمس سنوات – لحماية أموالك فور الشراء – بمعدل يزيد عن 7 في المائة.

يمثل هذا دخلاً مدى الحياة يبلغ حوالي 7030 جنيهًا إسترلينيًا سنويًا ، ارتفاعًا من 6790 جنيهًا إسترلينيًا قبل بضعة أسابيع فقط و 5690 جنيهًا إسترلينيًا كان من الممكن أن تحصل عليه في مايو من العام الماضي ، وفقًا لمتوسط أرقام الصناعة التي جمعتها Hargreaves Lansdown (انظر الجدول أدناه) .

لا يزال لدى العديد من الأشخاص معاشات تقاعدية قديمة للراتب النهائي ، والتي توفر أيضًا دخلاً مضمونًا مدى الحياة ، كما هو الحال مع معاش الدولة الذي يبلغ حاليًا 10.600 جنيه إسترليني سنويًا إذا كنت مؤهلاً للحصول على المعدل الكامل.

الأشخاص الذين يبحثون عن أفضل السبل لتمويل الشيخوخة سيرغبون في تضمين مصادر الدخل هذه ، والمدخرات والاستثمارات والأصول المالية الأخرى أيضًا.

في هذه الأثناء ، نظرنا في إيجابيات وسلبيات سحب المعاش التقاعدي مقابل المعاشات هنا ، وكيفية الجمع بين استثمار معاشك مع المعاشات لتحقيق أقصى فائدة هنا.

المصدر: متوسط أرقام الصناعة من Hargreaves Lansdown ، 8 يونيو. تفترض عروض أسعار الحياة المشتركة أن الزوج أصغر بثلاث سنوات من المشتري السنوي

استطلعت Canada Life عينة تمثيلية من ما يقرب من 1000 رجل وامرأة تزيد أعمارهم عن 50 عامًا حول المدة التي يتوقعون أن يعيشوا فيها ، واستخدمت حاسبة متوسط العمر المتوقع ONS هنا.

يقول نيك فلين ، مدير دخل التقاعد في الشركة: “خطر طول العمر هو غير معروف في التخطيط للتقاعد ، ولكن إذا كان الناس يقللون من متوسط العمر المتوقع ، فإن هذا يفتح فجوة تقاعد جديدة.”

وهو يعتقد أنه بالنظر إلى التحسن الملحوظ في المعدلات التي شهدتها الأشهر الـ 18 الماضية ، فإن المعاشات تستحق أكثر من نظرة ثانية.

المصدر: معدلات الأقساط القياسية في Canada Life بمرور الوقت ، وسعر الشراء 100000 جنيه إسترليني ، وضمان لمدة 10 سنوات ، وعدم وجود عوامل تتعلق بالصحة أو نمط الحياة. عوائد مذهبة لمدة 15 عامًا مصدرها ft.com

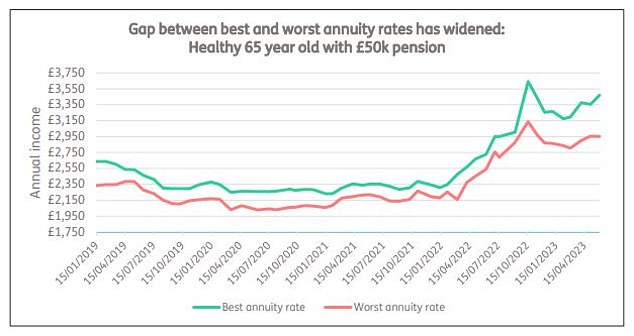

تقول شركة المعاشات التقاعدية Just Group إن الدخل المتاح للمتقاعدين الذين يشترون المعاشات السنوية آخذ في الارتفاع ، لكنها تحذر من أن الفجوة بين أفضل وأسوأ المعدلات قد اتسعت إلى الأعلى منذ أكثر من أربع سنوات.

“التحول من مزود الخدمة الأقل إلى الأكثر تنافسية يمكن أن يوفر دخلًا أكبر بنسبة 18 في المائة تقريبًا ، مما يبرز أهمية التسوق من حولك” ، كما تقول.

هذا يعادل شخصًا يبلغ من العمر 65 عامًا يتمتع بصحة جيدة مع معاش تقاعدي قدره 50000 جنيه إسترليني ويتلقى 3470 جنيهًا إسترلينيًا سنويًا (6.94 في المائة) دخلًا بدلاً من 2952 جنيهًا إسترلينيًا (5.9 في المائة) – أي ما يعادل أكثر من 500 جنيه إسترليني سنويًا لـ بقية حياتهم.

“من المهم أن يقوم المتقاعدون بالإفصاح عن تاريخهم الطبي وعوامل نمط حياتهم لأن ذلك يمكن أن يحدث فرقًا كبيرًا في مقدار الدخل المعروض”.

المصدر: أحدث تحليل جست جروب لأسعار السوق

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.