يواجه عشرات الآلاف من البريطانيين كابوسًا في الرهن العقاري هذا الشهر ، حيث تنتهي صفقاتهم الثابتة في وقت ترتفع فيه معدلات الفائدة وينخفض توافر المنتجات.

كشفت بيانات من هيئة السلوك المالي أن 116 ألف أسرة تنهي صفقاتها ذات السعر الثابت في يونيو وتواجه احتمال ارتفاع مدفوعاتها.

أدى استمرار الاضطرابات إلى إجراء سانتاندير تغييرات غير معتادة خلال عطلة نهاية الأسبوع ، بينما سحب TSB جميع إصلاحاته التي استمرت عشر سنوات يوم الجمعة بإشعار مدته 150 دقيقة فقط.

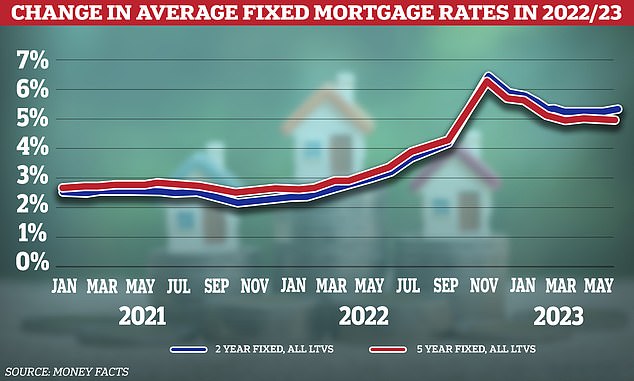

من المتوقع حدوث ارتفاعات أخرى هذا الأسبوع – حيث يبلغ متوسط المعدل لمدة عامين الآن 5.38 في المائة ومعدل خمس سنوات عند 5.05 في المائة ، وفقًا لـ Moneyfacts.

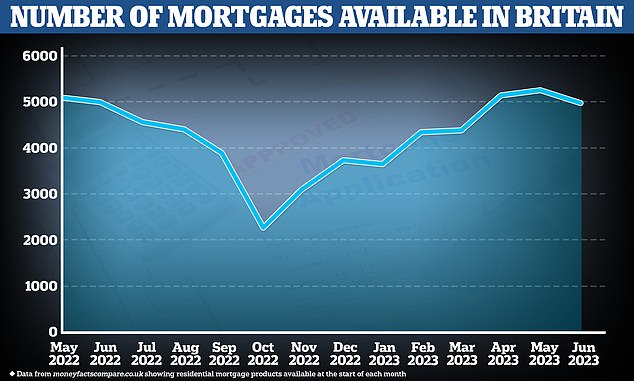

كما وجد موقع البيانات المالية أن عدد المنتجات ذات الأسعار الثابتة والمتغيرة قد انخفض بنحو 400 في تسعة أيام – من 5385 في 22 مايو إلى 4995 في 31 مايو.

سترفع جمعية كوفنتري للبناء معدلات صفقاتها الثابتة غدًا ، بعد أن قام مقرضون آخرون مثل باركليز وإتش إس بي سي وناتويست بزيادة أسعارهم خلال الأسبوع الماضي.

في حين أن العديد من الأسر التي تأثرت هذا الشهر وعددها 116 ألف أسرة ستكون قد دخلت بالفعل في صفقات جديدة بسعر فائدة ثابت ، فمن المرجح أن يكون التأثير الأكبر على أولئك الذين تنتهي قروضهم العقارية في غضون بضعة أشهر والذين لم يتصرفوا بعد.

من بينهم 640 ألف شخص أبرموا صفقات من المقرر أن تنتهي في الأشهر الستة الأخيرة من هذا العام ، وفقًا لبيانات مكتب الإحصاء الوطني.

إن تقلبات السوق الأخيرة التي أدت إلى الحد من توافر منتجات الرهن العقاري كانت ناجمة عن توقعات بارتفاع أسعار الفائدة بشكل أكبر.

أفادت صحيفة “ذا تايمز” أن حوالي 75 في المائة من أكبر 20 جهة إقراض عقاري في بريطانيا رفعت أسعارها منذ أن بدأت اضطرابات السوق في 24 أيار (مايو).

أدت أرقام التضخم الأعلى من المتوقع لشهر أبريل – عندما انخفض مؤشر أسعار المستهلك إلى 8.7 في المائة – إلى زيادة توقعات المتداولين بشأن مسار المعدلات في وقت لاحق من هذا العام.

أدى ذلك إلى ارتفاع “معدلات المقايضة” المستخدمة لتحديد صفقات الرهن العقاري ، مما دفع المقرضين إلى إعادة تقييم تلك المعروضة لديهم.

قام عدد من مقدمي الخدمات بسحب منتجات محددة للرهن العقاري خلال الأسابيع القليلة الماضية وقام البعض بسحب نطاق السعر الثابت بالكامل.

أدى اضطراب السوق إلى ارتفاع في عائدات السندات الحكومية إلى أعلى مستوى لها منذ الفوضى التي أشعلتها الميزانية المصغرة لكواسي كوارتنج الخريف الماضي.

وقد أدى ذلك إلى انخفاض أكبر في صفقات الرهن العقاري من السوق. في أكتوبر ، تم عرض 2258 صفقة فقط.

وقالت راشيل سبرينغول ، الخبيرة المالية في Moneyfacts: “قد يكون المقترضون الذين يبحثون عن صفقة جديدة قلقين بشأن آخر التطورات في سوق الرهن العقاري.”

في غضون ذلك ، كشفت دراسة أجراها هارجريفز لانسداون ونشرت اليوم أن اثنين من كل خمسة أشخاص لديهم رهن عقاري يقولون إن مدفوعاتهم لم ترتفع منذ أن بدأت أسعار الفائدة في الارتفاع – لأن الكثير منهم على صفقات بأسعار ثابتة.

قالت سارة كولز ، رئيسة قسم التمويل الشخصي في الشركة: هناك كابوس إعادة تمويل يتربص بأكثر من ثلاثة ملايين شخص.

| مايو 2022 | أكتوبر 2022 | مايو 2023 | 22 مايو 2023 | الآن | |

|---|---|---|---|---|---|

| متوسط الرهن العقاري الثابت لمدة عامين | 3.03٪ | 5.43٪ | 5.26٪ | 5.34٪ | 5.38٪ |

| متوسط الرهن الثابت لمدة خمس سنوات | 3.17٪ | 5.23٪ | 4.97٪ | 5.01٪ | 5.05٪ |

| إجمالي المنتجات الثابتة / المتغيرة (جميع القيمة الدائمة) | 5،087 | 2،258 | 5264 | 5،385 | 4،995 |

| البيانات الواردة من Moneyfactscompare.co.uk كما في أول يوم متاح من الشهر ، ما لم يذكر ذلك | |||||

“لقد تم حمايتهم من رعب رفع أسعار الفائدة حتى الآن برهن عقاري ثابت ، وعندما تنتهي صفقتهم ، فإنهم يواجهون القوة الكاملة للزيادات في ضربة واحدة.”

وقالت إن أي شخص تنتهي صفقته في العام المقبل من المقرر أن يشهد زيادة في مدفوعاته الشهرية بمتوسط 192 جنيهًا إسترلينيًا ، لكن ما يقرب من ثلثي الأشخاص في دراسة الشركة قالوا إن هذا سيسبب لهم مشاكل مالية.

الطريقة الوحيدة لشراء “منزلنا إلى الأبد” كانت عن طريق الرهن العقاري الماراثوني

كيرستي ديفين

تقول كيرستي ديفاين ، من هاليفاكس في غرب يوركشاير ، إن الطريقة الوحيدة التي يمكن لها هي وعائلتها تحمل تكاليف “منزلهم الدائم” كانت من خلال رهن عقاري طويل الأمد.

ستسدد الفتاة البالغة من العمر 37 عامًا ، والتي تعيش مع زوجها دارين ، 42 عامًا ، وابنها جاك البالغ من العمر 15 عامًا ، الرهن العقاري في الستينيات من عمرها.

اشترى الزوجان منزلًا من خمس غرف نوم في نهاية الشرفة بإيداع 15 في المائة ورهنًا عقاريًا بقيمة 200 ألف جنيه إسترليني لمدة 34 عامًا في عام 2014. يسددون أقساط شهرية قدرها 780 جنيهًا إسترلينيًا.

يقول كيرستي: “كان من الممكن أن تكون التكلفة الشهرية أعلى بكثير مع الرهن العقاري القياسي ، لذا لم نكن قادرين على تحملها”.

“لن يتم سداد الرهن العقاري إلا عندما يبلغ زوجي سن 67 ، مما يعني أنه لا يوجد تقاعد مبكر بالنسبة لنا” ، تعترف كيرستي.

“إنه لأمر مخيف أن نفكر في الفائدة الإضافية ، لكننا تمكنا مؤخرًا من إعادة الرهن العقاري قبل أن تبدأ أسعار الفائدة في الارتفاع وتحافظ على سعر جيد ، لذلك كنا محظوظين.”

عندما تسمح الموارد المالية للأسرة ، فإنهم يدفعون الرهن العقاري أكثر من اللازم ، لذلك يكونون قد حلقوا بضعة أشهر من المدة النهائية.

يأتي ذلك في الوقت الذي أفادت فيه صحيفة ديلي ميل اليوم عن تسجيل رقم قياسي واحد من كل خمسة مشترين لأول مرة في الرهون العقارية لأكثر من 35 عامًا مع ارتفاع أسعار الفائدة.

ولكن في حين أن توزيع القروض يجعلها ميسورة التكلفة على المدى القصير ، فإن هذا يعني أن أصحاب المنازل سيراكمون آلاف الجنيهات الاسترلينية على الفائدة على مدى عمر الرهن العقاري.

في كثير من الحالات ، سيستمرون في سداد الصفقات حتى السبعينيات من عمرهم.

إنه يوضح كيف أن أسعار الفائدة المرتفعة لبنك إنجلترا ، والتي ارتفعت من 0.1 في المائة إلى 4.5 في المائة ، تؤثر على المستقبل المالي طويل الأجل للأجيال الجديدة من المشترين وكذلك أولئك الذين يمتلكون بالفعل منازل ويواجهون فواتير شهرية أكثر حدة. .

تظهر أرقام الصناعة أن 19 في المائة من جميع القروض التي حصل عليها المشترون لأول مرة في مارس كانت لمدة تزيد عن 35 عامًا.

ويقارن ذلك بنسبة 9 في المائة في كانون الأول (ديسمبر) 2021 ، عندما بدأ بنك إنجلترا رفع أسعار الفائدة في محاولة لترويض التضخم المتسارع.

رقم مارس هو أعلى مستوى منذ أن بدأت السجلات في عام 2005 ، عندما تم الحصول على 2 في المائة فقط من الرهون العقارية لأول مرة في مثل هذه الفترات الطويلة.

أظهرت الأرقام أيضًا أن أكثر من نصف المشترين لأول مرة يحصلون الآن على قرض لشراء منزل لمدة تزيد عن 30 عامًا.

تشكل البيانات جزءًا من تقرير من المقرر أن تنشره هيئة الصناعة UK Finance هذا الأسبوع.

أظهرت أرقام من بنك هاليفاكس في وقت سابق من هذا العام أن متوسط عمر المشتري لأول مرة ارتفع إلى 32 في عام 2022 – أعلى بعامين مما كان عليه قبل عقد من الزمن.

يشير ذلك إلى أنه عندما يختارون صفقات رهن عقاري أطول ، فمن المرجح أن يقوم المشترون لأول مرة بربط أنفسهم بسداد أقساط تمتد حتى نهاية حياتهم العملية ، أو حتى فترة تقاعدهم.

في غضون ذلك ، توقعت الأبحاث التي أجرتها شركة ستونهافن الاستشارية أن ربع مليون أسرة تواجه خطر التخلف عن سداد الرهون العقارية هذا العام.

تقدر الدراسة ، التي نشرتها صحيفة صنداي تايمز ، أن 1.3 مليون من أصحاب المنازل معرضون لخطر عدم القدرة على التأقلم عند انتهاء صفقات قروضهم العقارية ذات السعر الثابت. ومن بين هؤلاء ، من المقرر أن ينتهي 230 ألف صفقاتهم بنهاية عام 2023.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.