“الحصول على أموال ، وليس اللعب”: لم يغير النصف مطلقًا مزود المدخرات على الرغم من استمرار البنوك الكبيرة في تقديم معدلات وصول سهلة أقل من 1٪

لم يغير نصف المدخرين التعامل المصرفي أبدًا على الرغم من التحليلات التي تظهر أنهم قد يكونون أفضل من 200 جنيه إسترليني سنويًا إذا فعلوا ذلك.

ما يقرب من أربعة من كل خمسة – أو 76 في المائة – من المدخرين يزعمون أنهم سيتحولون إلى معدل أفضل ، ومع ذلك فإن 49 في المائة لم يفعلوا ذلك أبدًا ، وفقًا لبحث أجراه بنك أتوم.

هذا في وقت انفتحت فيه فجوات كبيرة بين أفضل الأسعار وأسوأها في السوق.

لا ترضى بالسرقة: يدفع العديد من البنوك الكبرى أقل من 1٪ على معدلات الوصول السهل القياسية

يبلغ متوسط سعر الوصول السهل اليوم 2.1 في المائة ، في حين أن أفضل صفقة متاحة تدفع 3.82 في المائة.

سيكون أداء العديد من البريطانيين أسوأ بكثير من متوسط المعدل ، مع استمرار العديد من البنوك الكبرى في دفع أسعار منخفضة للغاية على معدلات الوصول السهل القياسية – على الرغم من قيام بنك إنجلترا بزيادة السعر الأساسي 12 مرة منذ ديسمبر 2021.

يدفع كل من Barclays و Santander 0.7 في المائة فقط على حسابات التوفير اليومية الخاصة بهما ، ويدفع بنك Lloyds 0.85 في المائة على حساب Everyday Saver ، بينما يدفع TSB 0.9 في المائة على صفقة Easy Saver.

يدفع Virgin Money’s Everyday Saver 0.25 في المائة من الإهانة. وفي الوقت نفسه ، تدفع هاليفاكس 0.9 في المائة على أول 10000 جنيه إسترليني محتفظ بها ضمن برنامج التوفير اليومي ، ويدفع HSBC 1 في المائة على حساب التوفير المرن.

يمكن لشخص ما مع مدخراته اليومية الممطرة في حساب توفير Everyday Saver التابع لـ Virgin Money أن يكسب بشكل أساسي 15 مرة أكثر من خلال التحول إلى واحد من أفضل معدلات الوصول السهل في السوق.

– تحقق من أفضل معدلات الادخار سهلة الوصول هنا.

على 10000 جنيه إسترليني ، هذا هو الفرق بين ربح 25 جنيهًا إسترلينيًا و 375 جنيهًا إسترلينيًا على مدار عام واحد.

سيكون هناك الكثير من البريطانيين الذين سيكون أداؤهم أسوأ من هذه العائدات التافهة.

هذا لأن مبلغًا ضخمًا من النقود مخبأ في الحسابات الجارية بدون أي فائدة على الإطلاق.

الفوائد المالية لكونك استباقيًا وتحويل مقدمي الخدمة لتأمين أسعار أفضل كبيرة.

من بين أولئك الذين غيروا مزودي الادخار من قبل ، فإن الغالبية تفعل ذلك فقط كل سنتين إلى خمس سنوات ، وفقًا لبنك أتوم.

هذا يعني أنهم ربما فاتهم أفضل الصفقات منذ أن بدأ بنك إنجلترا في زيادة السعر الأساسي.

يُظهر تحليل Atom أن المدخر يمكنه في الواقع أن يكسب 227 جنيهًا إسترلينيًا إضافيًا سنويًا في الفوائد إذا كان عليه التحول من أحد منتجات الوصول السهل لأحد البنوك الرئيسية إلى بنك منافس يدفع سعرًا عادلًا.

في الأسبوع الماضي ، كشف موقع This is Money كيف أن المدخر الذي يتحول إلى أفضل سعر شراء سهل الوصول إليه مرة واحدة فقط في السنة سيكسب ثلاثة أضعاف فائدة المدخر المتوسط بمرور الوقت.

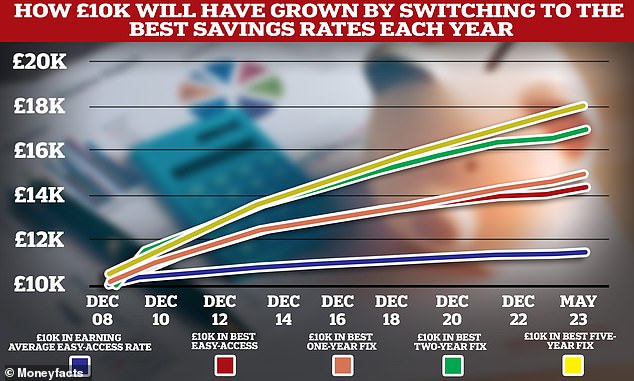

شخص ما لديه 10000 جنيه إسترليني في بداية عام 2008 والذي قام بتحويل أمواله في بداية كل عام إلى أفضل سعر وصول سهل ، كان سيحصل على فائدة تبلغ 4،461 جنيهًا إسترلينيًا.

وهذا يزيد بمقدار 2916 جنيهًا إسترلينيًا عن متوسط المدخر خلال ذلك الوقت ، والذي كان سيحصل على 1545 جنيهًا إسترلينيًا فقط.

يرجع نقص التبديل جزئيًا إلى تصور أن عملية التبديل تمثل تحديًا ، حيث قال ربعهم تقريبًا إنهم لم يتحولوا لأنه يمثل الكثير من المتاعب.

ومع ذلك ، فإن معظم موفري التوفير يسمحون للأشخاص بإنشاء حساب مع البعض الآخر الذي يستغرق أقل من خمس أو عشر دقائق لإكماله.

يوضح الرسم البياني الخاص بنا كيف أن المدخر على متوسط معدل الادخار السهل الوصول باللون الأزرق كان سيقلل بشكل كبير من أداء أولئك الذين يسعون للحصول على أفضل سعر مرة واحدة في السنة باللون الأحمر. وفي الوقت نفسه ، كان أداء أولئك الذين أخذوا معدلات أطوال مختلفة ، باللون البرتقالي والأخضر والأصفر أفضل.

يقول مارك مولن ، الرئيس التنفيذي في أتوم بنك: “تحقق البنوك الكبرى ثروة من خلال عدم تمرير زيادات في أسعار الفائدة للمدخرين. نعتقد أن المدخرين يجب أن يتقاضوا رواتبهم ، لا أن يلعبهم بنكهم.

“دعونا لا ننسى ، معظم المدخرين مشمولين ببرنامج تعويضات الخدمات المالية (FSCS) مقابل مبالغ تصل إلى 85000 جنيه إسترليني وليس لديهم أي شيء يكسبونه من خلال البقاء مخلصين” لما يسمى بالبنوك الآمنة التي تدفع لهم معدلات ادخار هزيلة.

نحن بحاجة إلى زيادة الوعي والمنافسة من أجل إدارة الاتصال بهذه المشكلة.

لا تزال الأسطورة مفادها أن التبديل بين البنوك عملية صعبة وتستغرق وقتًا طويلاً. يتمتع المدخرون اليوم بأفضل الأسعار في متناول أيديهم ، وبضع نقرات فقط على تطبيق لائق يمكن أن يكسبهم بضع مئات من الجنيهات الإضافية سنويًا.

“كلما أسرع الناس في إدراك ذلك ، كلما سرعان ما ستضطر البنوك الكبرى إلى تغيير أساليبها”.