ارتفعت مبيعات المعاش بنسبة 22٪ حيث تغري المعدلات الأكثر جاذبية الناس لإعطاء منتجات التقاعد المنبوذة نظرة أخرى

دخل التقاعد: توفر المعاشات دخلاً آمنًا مدى الحياة ، وقد تحسنت الصفقات بعد الزيادات الأخيرة في أسعار الفائدة

ارتفعت مبيعات المعاشات بمقدار الخمس إلى أعلى مستوى لها في أربع سنوات ، حيث دفعت الصفقات ذات القيمة الأفضل المزيد من الناس إلى اختيار دخل تقاعد آمن بدلاً من استثمار معاشاتهم التقاعدية.

على الرغم من تقديم ميزة الدخل المضمون حتى وفاتك ، فقد تم تجنب الأقساط السنوية لسنوات بسبب المعدلات السيئة والظروف التقييدية.

لكن الارتفاع الأخير في أسعار الفائدة يعني أن مقدمي الخدمة يمكنهم تحمل تمويل الصفقات الأكثر جاذبية.

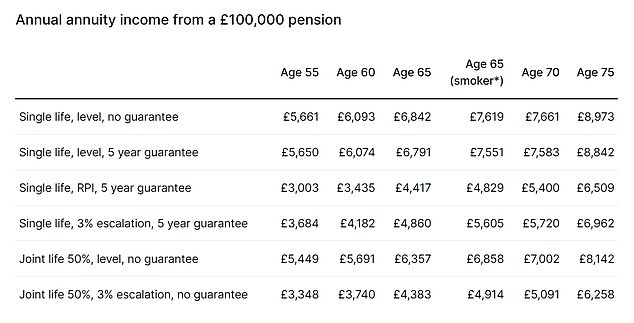

مقابل 100000 جنيه إسترليني ، يمكن لشخص يتمتع بصحة جيدة يبلغ من العمر 65 عامًا أن يحصل الآن على دخل يبلغ حوالي 6790 جنيهًا إسترلينيًا سنويًا.

تم شراء حوالي 16،250 راتبًا سنويًا في الأشهر الثلاثة الأولى من العام ، بزيادة 22 في المائة عن الربع السابق والأعلى منذ صيف 2019 ، وفقًا لأحدث بيانات الصناعة.

كما أن المبلغ الذي تم صرفه على المعاشات بلغ 1.2 مليار جنيه إسترليني ، وفقًا لأرقام جمعية شركات التأمين البريطانية.

هذا هو أعلى إجمالي ربع سنوي منذ 2015 ، العام الذي فتحت فيه إصلاحات حرية المعاشات التقاعدية خيارًا بديلًا للحفاظ على مدخرات التقاعد مستثمرة لجميع المتقاعدين.

يقول ABI: “ترتبط معدلات الأقساط ارتباطًا وثيقًا بأسعار الفائدة ، ويعكس الارتفاع الحاد في المبيعات الزيادة في أسعار الفائدة التي شوهدت خلال الأشهر القليلة الماضية”.

وفي الوقت نفسه ، نظرًا لأن التضخم يفرض ضغوطًا مالية على العديد من الأسر ، فإن المزيد من الناس يميلون إلى شراء المعاشات التي تحميهم من ارتفاع الأسعار بدلاً من المعاشات “المستوية” التي تظل ثابتة مدى الحياة.

تكشف أرقام ABI عن قفزة بنسبة 23 في المائة في مبيعات المعاشات “المتصاعدة” ، والتي توفر دخلاً إما مرتبطًا بشكل مباشر بالتضخم أو سيزداد بمقدار محدد كل عام.

دفع تعديل حرية المعاش التقاعدي قبل ثماني سنوات معظم المدخرين إلى الاحتفاظ بأموالهم مستثمرة والعيش من عمليات السحب بدلاً من ذلك ، لكن هذا ينطوي على مراقبة المحفظة والتعرض لمخاطر الأسواق المالية.

لقد نظرنا في إيجابيات وسلبيات سحب المعاش التقاعدي مقابل المعاشات التقاعدية هنا ، وكيفية الجمع بين استثمار معاشك مع المعاشات لتحقيق أقصى فائدة هنا.

ما هي الصفقات السنوية المتاحة الآن؟

المعاشات تدفع حوالي 19 في المائة أكثر من هذا الوقت من العام الماضي ، وفقًا لبيانات متوسط الصناعة الحديثة من سمسار الأوراق المالية Hargreaves Lansdown.

مقابل 100000 جنيه إسترليني ، يمكن لشخص يتمتع بصحة جيدة يبلغ من العمر 65 عامًا أن يشتري معاشًا سنويًا لمدى الحياة بدون حماية من التضخم وفترة ضمان مدتها خمس سنوات – لحماية أموالك فور الشراء – بمعدل 6.8 في المائة تقريبًا.

قال هارجريفز إن هذا يمثل ما يزيد قليلاً عن 6790 جنيهًا إسترلينيًا سنويًا ، ارتفاعًا من 5690 جنيهًا إسترلينيًا كان يمكن أن تحصل عليه في مايو من العام الماضي.

كما تحسنت الصفقات أيضًا إذا كنت تريد خيارات مثل الحياة المشتركة – منح معاش أرامل للزوج – وحماية من التضخم.

اكتشف ما الذي سيشتريه لك 100000 جنيه إسترليني على أنواع مختلفة من الأقساط أدناه ، وانتقل لأسفل لمعرفة ما يجب تقييمه عند اتخاذ القرار.

المصدر: متوسط أرقام الصناعة من Hargreaves Lansdown ، 25 مايو