هناك هوة كبيرة تنفتح في دخل التقاعد الذي يحصل عليه الناس ، سواء كانوا يعملون في القطاع العام أو لدى صاحب عمل خاص.

تتسع هذه الفجوة نتيجة التضخم المتفشي ، الذي أدى إلى ارتفاع دخل التقاعد لعمال القطاع العام السابقين.

حصل الملايين من المعلمين المتقاعدين والأطباء وموظفي الخدمة المدنية والشرطة على زيادة قياسية في دخل المعاش التقاعدي بلغت 10.1 في المائة الشهر الماضي – وسيحصلون على دفعة أخرى في أبريل من العام المقبل. وذلك لأن معاشاتهم المطلية بالذهب ترتفع بما يتماشى مع التضخم.

يظهر بحثنا مقابل كل جنيه إسترليني يوفره العامل في معاش تقاعدي ، تدفع بعض المخططات المطلية بالذهب المدعومة من الدولة ستة أضعاف دخل التقاعد الذي يدفعه القطاع الخاص التافه.

في المقابل ، لا يتمتع معظم الأشخاص الذين يعتمدون على معاش تقاعدي في مكان العمل في القطاع الخاص بهذه الحماية من أزمة تكلفة المعيشة. سيظل مقدار دخل المعاش التقاعدي الذي يحصلون عليه إما كما هو إذا تم ربطه بمستوى المعاش السنوي ، أو تعرض للخطر بسبب ضعف أداء سوق الأوراق المالية.

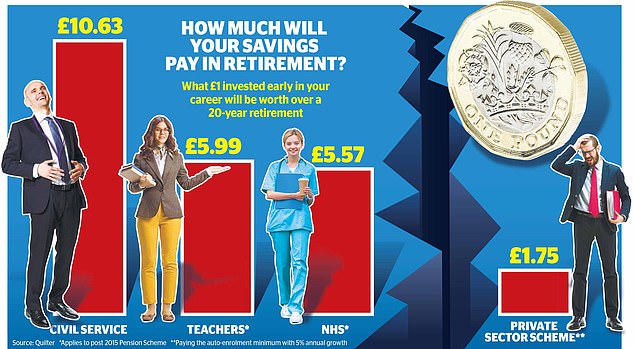

يؤكد التحليل الحصري الذي أجراه مدير الثروة Quilter لـ Money Mail حجم هذه الفجوة. ويكشف أنه مقابل كل جنيه إسترليني يوفره العامل في معاش تقاعدي ، تدفع بعض المخططات المطلية بالذهب المدعومة من الدولة ستة أضعاف دخل التقاعد الذي يدفعه القطاع الخاص التافه.

يُكافأ العاملون في الخدمة المدنية والحكومة المحلية من خلال أنظمة المعاشات التقاعدية المذهبة في بريطانيا ، حيث يتلقون ما يصل إلى 10.63 جنيه إسترليني و 9.24 جنيه إسترليني على التوالي في معاشات التقاعد لكل جنيه إسترليني واحد يدخرونه في بداية حياتهم المهنية.

في المقابل ، يمكن لمعظم العاملين في معاش القطاع الخاص النموذجي الحصول على أقل من 1.75 جنيه إسترليني لكل جنيه إسترليني واحد يخصصونه للتقاعد. وفي الوقت نفسه ، يتلقى العاملون في الرعاية الصحية في NHS 5.57 جنيهًا إسترلينيًا مقابل كل جنيه إسترليني يدفعونه.

هناك أسطورة مفادها أن العاملين في القطاع العام يحصلون على معاشات تقاعدية أكثر سخاء مقابل راتب أقل. لكن هذا لم يكن هو الحال منذ أكثر من 15 عامًا.

يتمتع العديد من العاملين في القطاع العام بدفعة مزدوجة – رواتب أعلى عندما يعملون ومعاشات تقاعدية أفضل عند التقاعد.

تصف ريبيكا أوكونور ، من شركة المعاشات التقاعدية PensionBee ، الانقسام بأنه “فصل عنصري معاشات التقاعد”. وتقول: “لا أعتقد أن الكثير من الأشخاص الذين يطالبون بأجور أعلى في القطاع العام يعرفون مدى سخاء المعاشات التقاعدية التي يجلسون عليها”.

وتضيف: ‘لقد تم إنشاء تفاوت كبير في المعاشات التقاعدية. لا يقتصر الأمر على أن عمال القطاع الخاص يتخلفون كثيرًا عندما يتعلق الأمر بالمعاشات التقاعدية ، ولكنهم يدفعون أيضًا المزيد من الضرائب للمساعدة في تمويل بعض هذه المعاشات السخية للقطاع العام التي تعد العالم.

يوافق مايك أمبيري ، من شركة Hymans Robertson لاستشارات المعاشات التقاعدية. وهو يعتقد أنه من غير العدل أن يضطر دافعو الضرائب إلى دفع فاتورة معاشات تقاعد القطاع العام باهظة الثمن.

يقول: “لا يبدو الأمر عادلاً في وقت يرتفع فيه التضخم ويواجه الناس صعوبة أكبر في التأقلم”.

تظهر الأرقام الرسمية الصادرة عن مكتب الإحصاءات الوطنية أن متوسط أجر موظف القطاع العام 595 جنيهًا إسترلينيًا في الأسبوع العام الماضي – قبل الضرائب. في غضون ذلك ، تلقى عمال القطاع الخاص 517 جنيهًا إسترلينيًا فقط. وهذا يعادل فرقًا سنويًا قدره 4056 جنيهًا إسترلينيًا.

تُظهر حسابات كويلتر أيضًا أن موظفي التعليم الذين يدخرون في نظام تقاعد المعلمين يتلقون أكثر من ثلاثة أضعاف الدخل في التقاعد مثل نظرائهم في القطاع الخاص الذين دفعوا نفس المبلغ.

يفترض تحليل كويلتر أن العمال يبدأون في الادخار في بداية حياتهم المهنية حتى يتقاعدوا في السن الذي يحدده نظام معاشاتهم التقاعدية.

وتأخذ الأرقام أيضًا في الحسبان الإعفاء الضريبي على مدخرات المعاشات التقاعدية ، ومساهمات أصحاب العمل وعوائد الاستثمار.

يتمتع العديد من العاملين في القطاع العام بدفعة مزدوجة – رواتب أعلى أثناء العمل ومعاشات تقاعدية أفضل عند التقاعد

تعد مخططات القطاع العام ، المعروفة باسم معاشات “المزايا المحددة” ، بدفع دخل مضمون يرتفع مع التضخم من تاريخ التقاعد حتى نهاية حياتك.

عادةً ما يكون المبلغ الذي تتلقاه مرتبطًا براتبك النهائي. ولكن في حالة موظفي الخدمة المدنية ، فهو مرتبط بمتوسط راتبك الوظيفي. تعد حماية التضخم هذه أكثر أهمية من أي وقت مضى اليوم ، نتيجة لارتفاع الأسعار الذي يؤثر على القوة الشرائية لمعظم ميزانيات الأسر.

ومن المتوقع أن يظل ارتفاع أسعار المستهلكين عند 6.7 في المائة في أيلول (سبتمبر). وهذا الرقم هو الذي سيُستخدم لتحديد زيادة المعاشات التقاعدية للعاملين المتقاعدين في القطاع العام اعتبارًا من أبريل المقبل.

تعتبر هذه المعاشات أكثر قيمة بكثير من مخططات القطاع الخاص الحديثة ، والتي يتم إنشاؤها على أساس المساهمة المحددة.

عادة ما يتم استثمار مثل هذه المعاشات التقاعدية في سوق الأوراق المالية ، ويمكن الوصول إلى قدر المال عند التقاعد ، أو حتى قبل ذلك (سن 55). أرباب العمل ملزمون بدفع ما يعادل 3 في المائة فقط من رواتب موظفيهم في صناديق التقاعد هذه كل عام.

تقع مسؤولية تحويل خطة المعاشات التقاعدية إلى دخل تقاعد على عاتق الفرد ، وليس الشركة التي يعمل لديها ، على عكس معاشات التقاعد المحددة.

أي دخل يحصلون عليه يتآكل بسبب التضخم ، في حين أن سوق الأوراق المالية سيئ الأداء شهد خسارة الصندوق المتوسط للأموال بدلاً من النمو خلال العام الماضي.

ما لم يختار العمال بنشاط الأموال التي يستثمرون فيها ، يتم تحويلهم تلقائيًا إلى معاش تقاعدي واحد يناسب الجميع يختاره صاحب العمل.

فقد العديد من أكبر صناديق معاشات التقاعد “المتخلفة عن السداد” في بريطانيا قيمتها هذا العام نتيجة التقلبات العنيفة في الأسواق ، الناجمة عن مزيج سام من ارتفاع أسعار الفائدة ، وعدم اليقين السياسي ، وارتفاع التضخم.

أكثر من مليوني شخص يستخدم صاحب عملهم الصندوق الافتراضي من Now: Pensions ، ثالث أكبر مزود في بريطانيا ، شهدوا انخفاضًا في قيمة خطط المعاشات التقاعدية بنسبة 5.5 في المائة خلال الأشهر الـ 12 الماضية.

وانخفض عدد المدخرين الخمسة ملايين الذين تستخدم شركاتهم صندوق تقاعد الشعب الافتراضي بنسبة 2.5 في المائة.

سيحتاج أولئك الذين يتقاعدون هذا العام إلى إيجاد 145 ألف جنيه إسترليني إضافية لمطابقة نفس التقاعد الذي كانوا قادرين على تحمله في بداية العام الماضي ، وفقًا لحسابات مدير الثروة بروين دولفين.

ويرجع ذلك إلى أن التضخم الخارج عن السيطرة يتآكل بسرعة القوة الشرائية للمدخرات ، بينما أدى تراجع أسواق الأسهم إلى القضاء على آلاف الجنيهات من قيمة أواني المعاشات التقاعدية.

وأولئك الذين يتقاعدون هذا العام يخاطرون بخسائر تكبدوها في استثمارات معاشاتهم التقاعدية والقضاء على أي أمل في عودة صندوقهم ، وفقًا لكيت سميث ، من مجموعة Aegon للمعاشات التقاعدية ، التي تقول: “ هناك الكثير من المسؤولية المتراكمة على عمال القطاع الخاص لمعرفة الحجم الذي يجب أن يكون عليه معاشهم التقاعدي ، وما إذا كان لديهم ما يكفي لتحمل الارتفاع المفاجئ في التضخم أو انخفاض السوق طوال فترة تقاعدهم. أصحاب معاشات القطاع العام ليس لديهم أي من هذه المخاوف. بالمقارنة ، لديهم حياة سهلة.

إنهم يعرفون بالضبط في أي سن سيبدأ دفع معاشاتهم التقاعدية ويمكنهم أن يطمئنوا إلى أنهم لن يخسروا بسبب التضخم.

حذر معهد الدراسات المالية الشهر الماضي من أن العمال الذين يأملون في تقاعد مريح يواجهون مستقبلًا محفوفًا بالمخاطر “في أحسن الأحوال”.

ما يقرب من تسعة من كل عشرة من العاملين في القطاع الخاص متوسطي الدخل يدخرون أقل من 15 في المائة من رواتبهم – وهو المبلغ الذي أوصت به سابقًا لجنة المعاشات الحكومية لضمان مستوى معيشي معقول في التقاعد.

أجرى إيان كوك ، المخطط المالي المعتمد في Quilter ، حسابات المعاشات التقاعدية لـ Money Mail.

ويقول إن أولئك الذين يعملون في القطاع الخاص يجب أن يدخروا أكثر لتعويض خطط معاشاتهم التقاعدية الأكثر فقرا.

ويضيف: “أولئك الذين لديهم معاش تقاعدي محدد يحتاجون إلى ضمان أن مدفوعاتهم تعمل بجد قدر الإمكان.

“هذا يعني اتخاذ مستوى من مخاطر الاستثمار مناسب لعمرك – مع كونك أصغر سنًا – وأنك لا تقبل فقط صندوق الاستثمار الافتراضي الذي أنت فيه.”

الخبر السار هو أنه في جميع المخططات تقريبًا ، يمكنك الاستثمار خارج الصندوق الافتراضي. يمكنك أن تطلب من صاحب العمل أو أمناء النظام أو مزود الخدمة الحصول على معلومات حول مكان الاستثمار وما هي الخيارات الأخرى المتاحة لك. يجب أن تكون هذه المعلومات متاحة أيضًا عبر حساب المعاش التقاعدي عبر الإنترنت.

لكن ضع في اعتبارك رسوم الصندوق. لا يمكن أن تتقاضى الأموال المتعثرة أكثر من 0.75 في المائة سنويًا ، لكن البعض الآخر قد يفرض رسومًا أكثر.

في الماضي ، قدم بعض أرباب العمل في القطاع الخاص خطط مزايا محددة ، لكن معظمهم مغلق الآن أمام الأعضاء الجدد والمزيد من المساهمات.

حتى هذه المعاشات أقل سخاء من نظيراتها في القطاع العام. وذلك لأن أي زيادات مرتبطة بالتضخم في دخل التقاعد عادة ما يتم تحديد حد أقصى لها بنسبة 5 في المائة.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.