عاد الأقساط المتواضعة إلى الموضة ، مع زيادة المدفوعات مما يعني المزيد من المال لأصحاب المعاشات التقاعدية.

يعطي شراء راتب سنوي دخلاً آمنًا حتى وفاة المالك ، ولكن حتى وقت قريب كان يُنظر إليه على أنه ذو قيمة سيئة مقابل المال ومقيّد.

دفعت إصلاحات حرية المعاشات التقاعدية في عام 2015 معظم المدخرين إلى الاحتفاظ بأموالهم مستثمرة والعيش من عمليات السحب بدلاً من ذلك.

ولكن الآن ، أدى ارتفاع سعر الفائدة في بنك إنجلترا مؤخرًا ، وتوقعات المزيد في المستقبل ، إلى صفقات سنوية أفضل.

هؤلاء يدفعون حوالي 19 في المائة أكثر من هذا الوقت من العام الماضي ، وفقًا لمتوسط بيانات الصناعة من سمسار الأوراق المالية Hargreaves Lansdown.

خطة المعاشات التقاعدية: فتحت معدلات الأقساط المحسنة المزيد من خيارات دخل التقاعد لكبار السن مرة أخرى

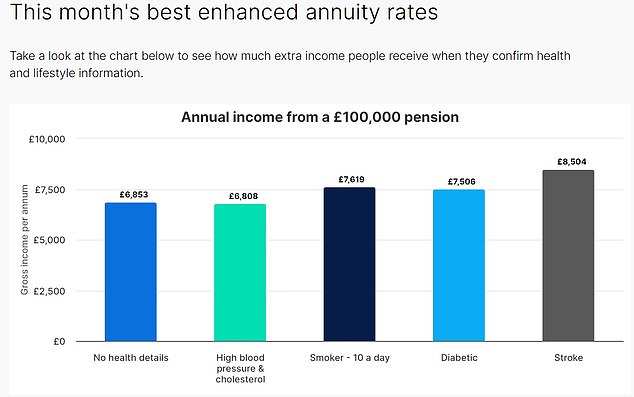

مقابل 100000 جنيه إسترليني ، يمكن لشخص يتمتع بصحة جيدة يبلغ من العمر 65 عامًا أن يشتري معاشًا سنويًا لمدى الحياة بدون حماية من التضخم وفترة ضمان مدتها خمس سنوات – لحماية أموالك فور الشراء – بمعدل 6.8 في المائة تقريبًا.

قال هارجريفز إن هذا يمثل دخلاً مدى الحياة يزيد قليلاً عن 6790 جنيهًا إسترلينيًا سنويًا ، ارتفاعًا من 5690 جنيهًا إسترلينيًا كان يمكن أن تحصل عليه في مايو من العام الماضي.

لماذا تعتبر المعاشات أكثر جاذبية مرة أخرى؟

عادت صفقات الأقساط الآن إلى المستويات التي شوهدت مباشرة بعد الميزانية المصغرة الكارثية في الخريف الماضي ، لأن أرقام التضخم هذا الأسبوع غذت التوقعات بأن أسعار الفائدة ستبلغ ذروتها عند 5 في المائة أو أكثر.

ترتفع معدلات الأقساط بعد سنوات من الركود بسبب الارتفاعات إلى مستوى السندات الحكومية البريطانية ، المعروفة باسم السندات الحكومية ، والتي تُستخدم لإنتاج دخل سنوي.

أدى رفع أسعار الفائدة من قبل بنك إنجلترا إلى 4.5 في المائة إلى تحسين العائد من السندات الحكومية ، ومن المتوقع على نطاق واسع زيادة الزيادات لمواجهة التضخم.

ليست نتيجة مفروغ منها أن المداخيل السنوية سترتفع على خلفية أي توقعات أخرى لارتفاع أسعار الفائدة ، لكنها احتمال واضح

تباطأ معدل التضخم الرئيسي إلى 8.7 في المائة في أبريل ، لكن التضخم الأساسي – النسخة الأقل تقلبًا باستثناء الطاقة والغذاء والكحول والتبغ ، والتي يراقبها واضعو الأسعار عن كثب – تسارع إلى 6.8 في المائة ، من 6.2 في المائة في مارس.

تقول هيلين موريسي ، رئيسة تحليل التقاعد في هارجريفز: “يثبت التضخم أنه وحش مخادع يجب ترويضه مع توقعات تزايد ارتفاع أسعار الفائدة”.

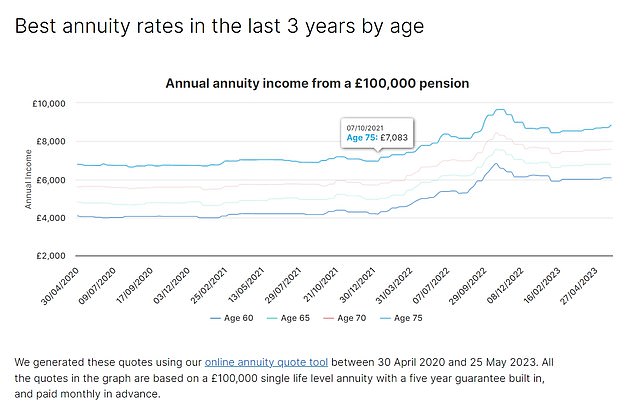

لقد كانت المعاشات من أكبر المستفيدين من دورة رفع أسعار الفائدة حتى الآن ، مع ارتفاع الدخل إلى أفضل المستويات التي شوهدت في أكثر من عقد في الأشهر الأخيرة.

“إنه ليس نتيجة مفروغ منها أن المداخيل السنوية سترتفع على خلفية أي توقعات أخرى لارتفاع أسعار الفائدة ، لكنها احتمال واضح”.

المصدر: متوسط أرقام الصناعة من Hargreaves Lansdown ، 25 مايو

ما هي الخيارات الأخرى للمعاشات؟

يفضل الكثير من الناس استثمار معاشاتهم التقاعدية ، لأنك إذا نجحت في ذلك ، فسيستمر صندوقك في التجديد ، أو حتى ينمو ، بينما تقوم بسحب الدخل في سن الشيخوخة.

إذا بقي أي شيء في وعاءك عند وفاتك ، فإن المعاشات التقاعدية هي أيضًا طريقة ضريبية فعالة لنقل الثروة إلى أحبائك.

> اقرأ دليلنا المكون من 12 خطوة للمبتدئين لاستثمار معاشك التقاعدي في التقاعد

تكمن المعضلة التي يواجهها الأشخاص الذين يفكرون في الحصول على راتب سنوي في أن الأسعار يمكن أن تتجه بسهولة إلى مستوى أعلى ، والشراء الآن يمكن أن يجعلك تحصل على دخل أقل مما يمكن أن تحصل عليه في غضون بضعة أشهر فقط.

لكنك لست ملزمًا بدفع معاشك التقاعدي دفعة واحدة ، ويمكنك تدريجيًا مشترياتك ، واستخدام المعاشات جنبًا إلى جنب مع وعاء السحب المستثمر.

لقد اكتشفنا سابقًا كيف يمكن للأشخاص الجمع بين الانسحاب والمعاشات بطرق مختلفة لتعظيم دخل التقاعد.

> هل تريد نمو الاستثمار ومعاشا مضمونا؟ اكتشف كيف هنا

المصدر: هارجريفز لانسداون

هل يناسبك القسط السنوي في سن الشيخوخة؟

يقول أندرو بار ، مخطط الثروة في شركة Succession Wealth ، المملوكة لشركة Aviva: “تتمثل إحدى الميزات الرئيسية للمعاش السنوي في أنه يوفر دخلاً مضمونًا مدى الحياة ، بغض النظر عن ظروف السوق”.

إنه يلغي الحاجة إلى إدارة الاستثمارات واتخاذ قرارات الاستثمار. يمكن أن تكون هذه مهمة مرهقة وتستغرق وقتًا طويلاً ، خاصةً إذا كان أي شخص يفكر في الانسحاب ليس على دراية جيدة بالاستثمار.

“قد يكون الأشخاص الذين يعانون من ظروف صحية معينة مؤهلين للحصول على راتب سنوي مُحسَّن.”

يقول بار أنه يمكنك الاختيار من بين عدد من الخيارات في البداية ، مثل:

“تجدر الإشارة إلى أن الخيارات التي تختارها في البداية ستؤثر على مقدار الدخل الذي تتلقاه وكلما زادت الضمانات التي تحصل عليها كلما انخفض دخلك ،” يقول بار.

“الدخل ثابت بشكل عام ولا يمكن تعديله ، لذلك إذا تغيرت ظروفك في التقاعد وتحتاج إلى المزيد من الأموال ، فقد تضطر إلى البحث عن مصادر أخرى لزيادة دخلك.”

يقول موريسي ، من هارجريفز: “ قد لا تكون المعاشات قوة التقاعد التي كانت عليها قبل ظهور حرية التقاعد والاختيار ، ولكن إذا كنت تبحث عن دخل مضمون في التقاعد ، فيجب أخذها في الاعتبار.

لسنوات عديدة ، كانت المداخيل المتاحة من المعاشات منخفضة ولكن خلال العام الماضي شهدنا انتعاشًا حقيقيًا في الأسعار ، ويرجع ذلك جزئيًا إلى ارتفاع أسعار الفائدة.

وهذا يعني أن الكثير من الناس يعتبرونها جزءًا من خطة التقاعد الخاصة بهم.

المصدر: هارجريفز لانسداون

ما الذي يجب أن تضعه في اعتبارك عند شراء راتب سنوي

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.