منذ أن انخفضت أسعار الفائدة في أعقاب الأزمة المالية لعام 2008 ، لم يكن لدى المدخرين الكثير ليبتهجوا به.

ظل متوسط معدل الادخار سهل الوصول عند أقل من 1 في المائة من عام 2010 حتى أوائل عام 2022 ، وانخفض إلى أدنى مستوى له على الإطلاق بنسبة 0.18 في المائة في أوائل عام 2021.

تحسنت المعدلات بشكل ملحوظ خلال الاثني عشر شهرًا الماضية ، لكن هذا تزامن مع معدل التضخم المتفشي ، الذي لم يتفوق عليه أي معدل ادخار لأكثر من عامين.

المدخر النموذجي الذي وضع 10000 جنيه إسترليني في حساب يسهل الوصول إليه في بداية عام 2008 كان سيشهد نمو راتبه إلى 11545 جنيهًا إسترلينيًا فقط خلال ذلك الوقت ، استنادًا إلى بيانات الأسعار التاريخية المقدمة من Moneyfacts.

لكن بحثنا يكشف عما كان سيحدث إذا قاموا بتحويل أموالهم مرة واحدة في السنة إلى أفضل معدل وصول سهل بدلاً من ذلك.

والفرق كبير. حتى خلال حقبة السعر المنخفض ، كان بإمكان نفس المدخر أن يحول 10000 جنيه إسترليني إلى 14461 جنيهًا إسترلينيًا.

لقد قمنا أيضًا بضرب الأرقام لإظهار ما كان يمكن أن تكون عليه عائداتهم بأعلى معدلات ثابتة أيضًا – وكيف يمكن لموفر بمبلغ 10000 جنيه إسترليني أن يحوله إلى 18000 جنيه إسترليني بدلاً من ذلك.

لا تكن المدخر العادي

غالبًا ما يتم قياس الأداء طويل الأجل لحسابات التوفير بالمعدل المتوسط.

ولكن بما أن This is Money يذكّر القراء باستمرار ، فإن هذا المعدل المتوسط ليس جيدًا جدًا. في الواقع ، غالبًا ما يكون الفرق بين متوسط الأسعار وأفضل الصفقات التي يمكن العثور عليها في أفضل جداول توفير الشراء لدينا ضخمًا.

ومع ذلك ، في حين أن أداء بعض المدخرين كان أفضل من ذلك ، فإن الكثيرين كانوا سيحصلون على فائدة أقل من خلال البقاء في حسابات قديمة بمعدلات يرثى لها تصل إلى 0.01 في المائة في بعض الأوقات منذ الأزمة المالية.

كانت البنوك الكبرى هي الجناة الأسوأ في دفع معدلات منخفضة للغاية ، مع معاقبة العملاء المخلصين لعدم نقل أموالهم إلى مكان آخر.

ومع ذلك ، فإن المدخرين الاستباقيين الذين نقلوا أموالهم لتأمين معدل رائد في السوق من المرجح أن يكون حالهم أفضل بكثير.

باستخدام بيانات Moneyfacts ، توصلنا إلى أي مدى يمكن أن يكون المدخر أفضل بكثير إذا قاموا بتحويل أموالهم إلى أفضل حساب توفير في بداية كل عام ، من عام 2008 حتى الآن.

نظرنا أيضًا إلى الاختلاف بين شخص متمسك بالوصول السهل ، مقارنةً بحسابات السعر الثابت لسنة واحدة وسنتين وخمس سنوات.

الفجوة بين متوسط وأفضل شراء

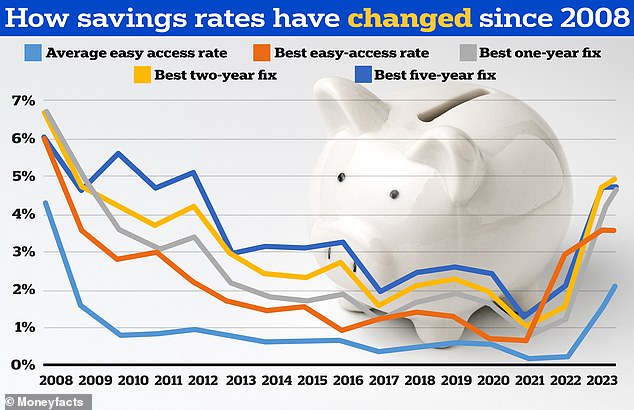

يبلغ متوسط سعر الوصول السهل اليوم 2.1 في المائة ، في حين أن أفضل صفقة متاحة تدفع 3.81 في المائة.

لكن كانت هناك أوقات منذ عام 2008 عندما كانت هذه الفجوة أوسع.

على سبيل المثال ، في كانون الثاني (يناير) 2010 ، دفع متوسط معدل الوصول السهل 0.84 في المائة ، على الرغم من أن أفضل صفقة في السوق تدفع أكثر من أربعة أضعاف الفائدة بنسبة 3.75 في المائة.

> تحقق من أفضل معدلات الادخار اليوم باستخدام طاولاتنا الأفضل مبيعًا

ما مقدار الفائدة التي حصل عليها المدخر النموذجي الذي يسهل الوصول إليه منذ عام 2008؟

من المحتمل أن المدخرين الذين يرغبون في الاحتفاظ بأموالهم في متناول اليد قد اختاروا حسابات توفير يسهل الوصول إليها.

هذه تسمح لهم بإضافة الأموال وسحبها متى شاءوا وكذلك توفير المرونة بشكل واضح لنقل الأموال إلى حساب جديد في أي وقت.

بغض النظر عن العوائد المعروضة ، يجب أن يكون لدى المدخرين دائمًا صندوق أموال في حساب يسهل الوصول إليه في حالات الطوارئ.

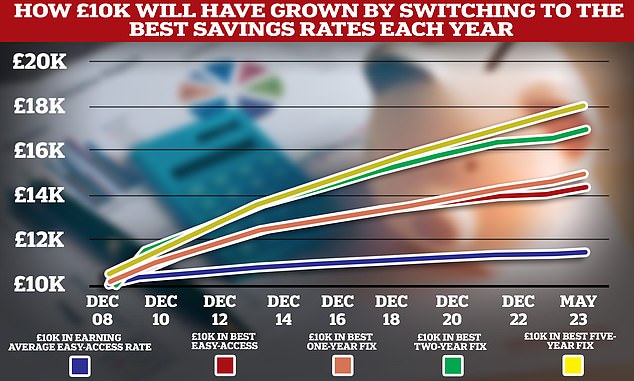

شخص ما لديه 10000 جنيه إسترليني في بداية عام 2008 والذي قام بتحويل أمواله في بداية كل عام إلى أفضل سعر وصول سهل ، كان سيحصل على فائدة تبلغ 4،461 جنيهًا إسترلينيًا.

وهذا يزيد بمقدار 2916 جنيهًا إسترلينيًا عن متوسط المدخر خلال ذلك الوقت ، وكان من الممكن أن يكسب 1545 جنيهًا إسترلينيًا.

كان من الممكن أن ينمو رصيدها الحالي إلى 14461 جنيهًا إسترلينيًا أي ما يعادل زيادة بنسبة 44.6 في المائة منذ بداية عام 2008.

هذا هو أكثر بكثير من 15.4 في المائة النمو خلال ذلك الوقت من قبل المدخر النموذجي السهل الوصول الذي حقق متوسط المعدل.

بشكل أساسي ، سيحصل المحوّل السنوي على ثلاثة أضعاف الفائدة.

يقول جيمس بلاور ، مؤسس موقع التوفير Savings Guru: “ لست متفاجئًا برؤية الأرقام – فهي تظهر أن المدخر الذي يبلغ 10000 جنيه إسترليني سيكون أفضل بحوالي 200 جنيه إسترليني كل عام من خلال الانتقال إلى أفضل الحسابات المدفوعة. .

عندما تفكر في أن العديد من بنوك الادخار المنافسة لديها مدخرون بمتوسط أرصدة وصول سهلة تبلغ 20 ألف جنيه إسترليني ، فإن هذا الرقم يقفز إلى 400 جنيه إسترليني.

نظرًا لأن الأمر يستغرق أقل من 10 دقائق لفتح حساب توفير جديد ، فإن هذا يعد عائدًا مرتفعًا جدًا للوقت المستغرق في التبديل.

فيما يتعلق بعدد المرات التي يجب أن يتحول فيها المدخرون ، أود أن أقترح أن يتحقق المدخرون كل ثلاثة أشهر على الأقل.

توضح هذه الأرقام مدى أهمية الفائدة – يستغرق البحث في موقع مثل Savings Guru دقيقتين للعثور على الحساب المناسب لك و 10 دقائق لفتحه. مع اكتساب مئات الجنيهات من الفوائد الإضافية ، فقد قضى هذا الوقت بشكل جيد.

| حساب التوفير | 14 يناير | 15 يناير | 16 يناير | 17 يناير | 18 يناير | 19 يناير | 20 يناير | 21 يناير | 22 يناير | 23 يناير |

|---|---|---|---|---|---|---|---|---|---|---|

| متوسط معدل الوصول السهل | 0.64٪ | 0.66٪ | 0.65٪ | 0.38٪ | 0.48٪ | 0.64٪ | 0.59٪ | 0.18٪ | 0.2٪ | 1.56٪ |

| أفضل معدل وصول سهل | 1.5٪ | 1.65٪ | 1٪ | 1.3٪ | 1.5٪ | 1.41٪ | 0.75٪ | 0.71٪ | 2.97٪ | 3.65٪ |

| أفضل سنة | 2٪ | 1.9٪ | 2.1٪ | 1.4٪ | 1.9٪ | 2.1٪ | 1.8٪ | 1٪ | 1.41٪ | 4.33٪ |

| أفضل عامين | 2.4٪ | 2.33٪ | 2.75٪ | 1.6٪ | 2.1٪ | 2.3٪ | 1.95٪ | 1.05٪ | 1.6٪ | 4.68٪ |

| أفضل خمس سنوات | 3.25٪ | 3.18٪ | 3.35٪ | 2.05٪ | 2.55٪ | 2.7٪ | 2.5٪ | 1.28٪ | 2.14٪ | 4.75٪ |

ما مقدار الفائدة التي يحصل عليها موفر معدل ثابت نموذجي منذ عام 2008؟

بمجرد أن يتم تغطية رهان يومهم الممطر ، قد يقرر المدخرون توجيه أي مدخرات فائضة نحو معدلات ثابتة. يحدث هذا عندما يحجزون أموالهم بعيدًا لفترة محددة من أجل كسب عوائد أعلى.

تكمن مشكلة الإصلاح في عدم وجود طريق هروب ، حيث لا يُسمح عادةً بأي عمليات سحب قبل تاريخ الانتهاء.

إذن ، إلى أي مدى سيكون من الأفضل بالنسبة لأولئك الذين اختاروا أسعار الفائدة الثابتة في عام 2008 أن يكونوا اليوم؟

الشخص الذي وضع 10000 جنيه إسترليني في أفضل إصلاح لمدة عام واحد في يناير 2008 ، ثم تحول بعد ذلك إلى أفضل صفقة في السوق في بداية كل عام ، سيكون قد ربح 5161 جنيهًا إسترلينيًا من الفوائد خلال ذلك الوقت ، وفقًا لـ Moneyfacts.

مقارنة بمتوسط المدخرات ، سيكونون 3616 جنيهًا إسترلينيًا أفضل حالًا – بشرط ألا يتكبدوا أي عقوبات على الانسحاب المبكر.

الشخص الذي اختار بدلاً من ذلك أفضل إصلاح لمدة عامين كل عامين سيشهد حاليًا نمو رصيده البالغ 10000 جنيه إسترليني بنسبة 69.1 في المائة إلى 16914 جنيهًا إسترلينيًا.

وفي الوقت نفسه ، فإن المدخرين الذين اختاروا التحول إلى أفضل صفقة مدتها خمس سنوات كل خمس سنوات سيشهدون زيادة قدرها 10 آلاف جنيه إسترليني بأكثر من 80 في المائة إلى 18024 جنيهًا إسترلينيًا.

> تحقق من أفضل صفقات التوفير بسعر ثابت هنا

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا نقرت عليها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.