قد يكون من الصعب الاستمرار في الاستثمار عندما تكون الأوقات صعبة ، ولكن لا يوجد طريق أفضل لتراكم الثروة طويلة الأجل. لذا ، لا تنس الادخار في حساب التوفير الفردي الذي يتم شراؤه بأفضل سعر نقدي ، ودفع فائدة لـ tuppeny ha’penny – بخلاف إنشاء صندوق نقدي للطوارئ. أيضًا ، لا تنس شراء عقار للتأجير ، وهو الآن حقل ألغام لأصحاب العقارات الهواة.

الأسهم والأسهم هي الطريق إلى الأمام ، حتى لو كان عليك قبول أنه ستكون هناك أوقات سيقوض فيها التضخم ما تريد تحقيقه. ومع ذلك ، فإن الاستثمارات على الأقل تمنحك مخزونًا من الأسلحة لمحاربة التضخم وتأثيره المدمر على تكوين الثروة. على النقيض من ذلك ، إذا وضعت 100000 جنيه إسترليني تحت مرتبتك قبل عامين ، فستكون قيمتها الآن 85400 جنيه إسترليني فقط بالقيمة الحقيقية.

بطبيعة الحال ، فإن الإغراء لإيقاف الاستفادة من الاستثمار Isas والمعاشات التقاعدية سيكون أكثر من أن يقاومه بعض الناس.

انه مفهوم. التضخم لن يتلاشى بسرعة ، فواتير الطعام ستستمر في الارتفاع ومعدلات الرهن العقاري لا تزال ترتفع.

وكما قال معهد الدراسات المالية قبل أيام قليلة ، فإن كل هذه الآلام المالية مستمرة بينما تقوم الحكومة بتكديس المزيد من دخلنا كضرائب.

توجيه ضربة قاضية: الأسهم والأسهم هي الطريق إلى الأمام ، حتى لو كان عليك قبول أنه ستكون هناك أوقات سيقوض فيها التضخم ما تريد تحقيقه

لكن – وهي كبيرة “لكن” – إذا استطعت مقاومة الإغراء ، واستمرت في الاستثمار ، فستضع نفسك في وضع مالي جيد للمستقبل. مع ارتفاع معدل التضخم إلى ما يزيد قليلاً عن 10 في المائة ، يواجه المستثمرون عقبة كبيرة عليهم التغلب عليها إذا كانوا يريدون رؤية محافظهم تنمو بالقيمة الحقيقية. لكن يمكنهم إنشاء إيساس ومعاشاتهم الذاتية الإدارة للتخفيف من تأثيرها.

المفتاح هو بناء محفظة تستفيد من توزيعات الأرباح ، مدعومة بنمو رأس المال على المدى الطويل.

انظر إلى الدخل باعتباره مكافأتك المستمرة لكونك مستثمرًا. يمكن إعادة استثمارها إما لشراء المزيد من الأسهم (حيلة جيدة أثناء عملك) أو إيداعها في البنوك حيث يتم دفعها (على الرغم من أنه من غير الممكن الحصول على دخل من المعاش التقاعدي حتى سن 55 على الأقل).

يمكن أن يوفر دخل توزيعات الأرباح ، الذي يتفوق على أي فائدة من أي بنك أو حساب ادخار لمجتمع البناء ، دفعة مرحب بها للتمويلات الأسرية الواقعة تحت الضغط.

وليس هناك نقص في المعروض. يقول مارك بيدن ، مدير الاستثمار في Aegon Asset Management ، إن أسواق الأسهم تنتقل إلى “عصر ذهبي” جديد لعائدات الأرباح ، مما يوفر للمستثمرين “مصدرًا مهمًا للعائد الإجمالي في الأسواق الصعبة”.

يتفق خبراء السوق في مدير الثروات AJ Bell على تقديرهم أن إجمالي توزيعات الأرباح المدفوعة من قبل أكبر 100 شركة مدرجة في المملكة المتحدة يجب أن تزيد هذا العام بنسبة 11 في المائة.

في هذا الشهر وحده ، سيقوم عدد من هذه الشركات – أمثال شركة التبغ البريطانية الأمريكية العملاقة ومجموعة Lloyds و NatWest المصرفية – بتوزيع أرباح بقيمة 8.4 مليار جنيه إسترليني.

جنبا إلى جنب مع منحى الدخل يجب أن يجلس تنويع المحفظة.

يأخذ التنويع عدة أشكال. يعني الاستثمار في مجموعة من الصناديق التي يديرها مديرو أصول مختلفون ، وليس في أسهم فردية. تنشر الصناديق أصولها عبر العديد من الحيازات ، وبالتالي تخفف (لا تلغي) مخاطر الاستثمار.

صديقة للمستثمرين بشكل خاص هي صناديق الاستثمار المدرجة في سوق الأوراق المالية ، والتي يمكن شراء أسهمها بسهولة عبر الإنترنت من خلال جميع منصات الاستثمار الرئيسية – أمثال AJ Bell و Fidelity و Hargreaves Lansdown و Interactive Investor.

وذلك لأن الرسوم السنوية الجارية على العديد من هذه الصناديق – خاصة الكبيرة منها – تمثل قيمة جيدة مقابل المال. بعض الصناديق هي أيضًا مولدات كبيرة لنمو الدخل.

التنويع يعني أيضًا الاستثمار عالميًا. من منظور الدخل ، تعتبر سوق الأسهم الأمريكية أرضًا خصبة لتوزيع الأرباح. على سبيل المثال ، يقول Peden ، وهو المدير المشارك لشركة Aegon Global Equity Income ، إن أكثر من ثلثي ممتلكات الصندوق قد حققت زيادات في الأرباح في الربع الأول من هذا العام.

ما يقرب من نصف أصول الصندوق في الولايات المتحدة. أخيرًا ، يجب أن تبحث أيضًا عن استثمار جزء صغير من محفظتك في صناديق تدر دخلاً من أصول مثل العقارات التجارية والبنية التحتية والطاقة الشمسية ومزارع الرياح.

كيف يمكن أن تبدو حافظة الدخل؟

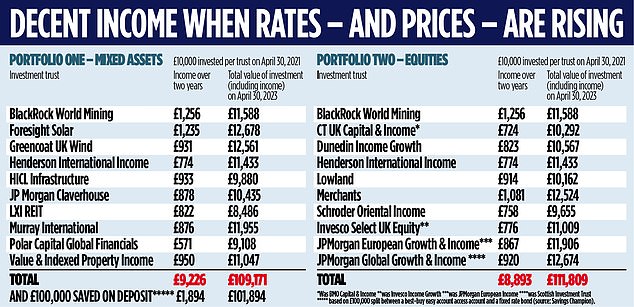

قبل عام ، عندما كان التضخم عند 7 في المائة ، طلبت صحيفة The Mail on Sunday من رابطة شركات الاستثمار (AIC) تجميع محفظة مصممة لمكافحة لعنة الارتفاع السريع في الأسعار.

احتضانًا لجميع قواعد التنويع المذكورة سابقًا ، فقد كان يتألف من عشر صناديق استئمانية تديرها مجموعات مختلفة. جميع العشرة لديهم دخل عازم مع مدفوعات أرباح على مدار العام.

افترضنا أنه تم استثمار 10000 جنيه إسترليني في كل من هذه الصناديق الاستئمانية في 30 أبريل 2021 ونظرنا في كيفية أدائها خلال العام المقبل.

في الأسبوع الماضي ، طلبت من أنابيل برودي سميث ، مديرة AIC ، تقديم تحديث لمدة عامين.

الإجابة ليست سيئة ، على الرغم من أنها لم تكن قادرة على التغلب على التضخم.

كما يوضح الجدول ، فقد صمدت المحفظة بشكل جيد ، ويرجع ذلك أساسًا إلى الدخل. على مدار العامين ، حقق 9226 جنيهًا إسترلينيًا من الدخل. مع الأخذ في الاعتبار أداء الأسهم ، نما 100000 جنيه إسترليني إلى 109171 جنيهًا إسترلينيًا. لأغراض المقارنة ، قمنا أيضًا بنشر محفظة دخل أخرى جمعتها AIC معًا لصحيفة The Mail on Sunday والتي تضمنت صناديق استئمانية تستثمر فقط في الأسهم بدلاً من الأصول البديلة.

على مدار العامين الماضيين ، حقق دخلاً أقل (8،893 جنيهًا إسترلينيًا على 100،000 جنيه إسترليني مستثمر) ، ولكن تم تعويض ذلك من خلال عوائد أفضل على أسعار الأسهم. والنتيجة هي أن 100،000 جنيه إسترليني قد أصبحت 111،809 جنيه إسترليني.

لوضع هذه الأرقام في منظورها الصحيح ، فهي أعلى بكثير مما قدمه الوديعة المكافئة في حساب التوفير.

تقول آنا باوز ، مديرة فريق المدخرات لفحص الأسعار ، إن مزيجًا من الودائع في حساب جيد يسهل الوصول إليه وأفضل السندات ذات السعر الثابت كان سيحول 100 ألف جنيه إسترليني إلى 101894 جنيهًا إسترلينيًا. في الوقت الحالي ، يفوز التضخم. هذا لأن تأثيره على مدى العامين الماضيين كان مدمرًا لبناة الثروة.

إذا وضع شخص ما 100000 جنيه إسترليني تحت مرتبته في 30 أبريل 2021 ، لكانت قدرته الشرائية قد انخفضت فعليًا إلى 85.415 جنيهًا إسترلينيًا.

يقول برودي سميث: “لقد كانت بيئة صعبة للمستثمرين.

في ظل الظروف الصعبة ، من المطمئن أن المحافظ المتنوعة من الصناديق الاستثمارية قد ولدت مصدر دخل قويًا وموثوقًا به.

“في عالم غير مؤكد ، التنويع هو المفتاح لتوليد تيار ثابت من الدخل.”

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.