يمكن للملايين من أصحاب المنازل الاستفادة من خدعة ذكية لتحرير أنفسهم من رهنهم العقاري مبكرًا بسنوات وخفض مبلغ الفائدة الذي يدفعونه بآلاف الجنيهات الاسترلينية. والآن قد يكون الوقت المثالي لتجربتها.

لسنوات، كانت معدلات الادخار سخية للغاية لدرجة أن أصحاب المنازل كانوا أفضل حالًا في وضع أموالهم الفائضة في حساب أعلى لتحقيق عائد جيد والحفاظ على أموالهم آمنة.

ولكن الآن يمكنك توفير الآلاف من خلال تحويل بعض هذه الفكة إلى الرهن العقاري الخاص بك بدلاً من ذلك.

ومع استمرار انخفاض معدلات الادخار وتضييق صافي الضرائب، فإن فائدة استخدام المدخرات لدفع مبالغ زائدة عن الرهن العقاري الخاص بك يجب أن تستمر في النمو.

يتم الضغط على الأسر من كلا الطرفين. وكانت البنوك وجمعيات البناء تخفض بسرعة أسعار الفائدة على حسابات التوفير الخاصة بها.

وقد تضاءل عدد الذين يدفعون أكثر من 4 في المائة. وعلى الرغم من انخفاض معدلات الرهن العقاري، إلا أنها لا تزال متضخمة مقارنة بمستوياتها قبل بضع سنوات فقط.

الدفع الزائد: يمكن لأصحاب المنازل تسديد دفعة إضافية – بالإضافة إلى الدفعة الشهرية – مما قد يؤدي إلى تقصير مدة ولايتهم وتقليل إجمالي مبلغ الفائدة الذي سيدفعونه

وهذا يعني أن أصحاب المساكن يجب عليهم الآن أن يدفعوا تكاليف على قرض الإسكان الخاص بهم أكبر مما يمكنهم كسبه في حساب التوفير.

ويمكن للمقترضين الأذكياء استخدام هذا الضغط على الأسر لصالحهم.

يجب أن تتمتع بذكائك للتأكد من أن الأرقام تتراكم لصالحك. هنا، يشرح Money Mail كيفية القيام بذلك بالضبط.

كيف يعمل؟

إن الدفع الزائد على الرهن العقاري يعني ببساطة دفع أكثر من الفاتورة الشهرية المتفق عليها.

يمكن لأصحاب المنازل تسديد دفعة إضافية – علاوة على الحد الأدنى الشهري – مما قد يؤدي إلى تقصير مدة القرض وتقليل المبلغ الإجمالي للفائدة التي سيدفعونها على مر السنين.

ومع ذلك، هناك قاعدة أساسية لنجاح هذه الحيلة الرائعة. سيوفر لك المال فقط إذا كان معدل الرهن العقاري الخاص بك هو نفسه تقريبًا أو أعلى من معدلات الادخار التي يمكنك الوصول إليها.

إذا كانت معدلات الادخار ــ وخاصة على القروض الميسرة ذات الكفاءة الضريبية ــ أعلى من معدل الرهن العقاري الحالي، فقد يكون من الأفضل لك أن تنفق أموالك الفائضة.

يوم الاثنين، بلغ متوسط سعر الفائدة على الرهن العقاري لمدة عامين 4.85 في المائة، في حين بلغ سعر الفائدة لمدة خمس سنوات 4.94 في المائة، وفقا لمؤسسة تدقيق الأسعار MoneyfactsCompare.

ومن ناحية أخرى، تظل معدلات الادخار أقل بكثير من هذا. ويمكن لأولئك الذين يفتحون حسابًا بسعر فائدة ثابت أن يحصلوا على عائد يصل إلى 3.81 في المائة، وإذا كنت تريد الوصول بسهولة إلى أموالك، فسوف تكسب مدخراتك نسبة يرثى لها تبلغ 2.42 في المائة.

ويبلغ متوسط المبلغ النقدي الذي يسهل الوصول إليه الذي يدفعه عيسى 2.60 في المائة. وهذا يعني أنه إذا كان لديك بعض النقود الفائضة، فسوف توفر المزيد من المال على المدى الطويل عن طريق توجيهها نحو الرهن العقاري الخاص بك.

بدلاً من تجميع الفائدة من توفير المال في الحساب، سوف “تكسب” فعليًا معدل الرهن العقاري على المبلغ الذي تدفعه أكثر من اللازم، كما يوضح ديفيد هولينجورث من شركة الوساطة London & Country (L&C).

ستصبح أيضًا خاليًا من الرهن العقاري عاجلاً لأن أموالك الفائضة تستهلك المبلغ الإجمالي المستحق بسرعة أكبر.

وهذا هو الحال حتى عند مقارنته بالعائد على بنك عيسى الأعلى ربحاً، والمعروض حالياً لدى بنك أتوم بنسبة 4.25 في المائة.

تقول كايتلين إيستل، محللة التمويل الشخصي في MoneyfactsCompare: “بالنسبة للعديد من أصحاب المنازل، كانت الأموال الفائضة موجودة في حسابات التوفير التي تدر فوائد أقل فأقل.

وبما أنه من المتوقع أن تتلاشى معدلات الادخار من ذروتها، فقد يكون الآن أكثر فعالية من حيث التكلفة بالنسبة للأسر أن تستخدم هذه الأموال لسداد أقساط الرهن العقاري الزائدة بدلا من ذلك.

“إن الدفع الزائد يوفر توفيرًا مضمونًا تقريبًا، ويعزز ملكية المنازل، وبمرور الوقت، يحتمل أن يؤدي إلى تقليص مدة القرض لسنوات.”

بالإضافة إلى ذلك، يتم جر المدخرين بشكل متزايد إلى دفع الضرائب على أموالهم التي حصلوا عليها بشق الأنفس والمودعة في حسابات التوفير، إذا تم الاحتفاظ بها خارج حسابات عيسى.

يمكن لدافعي الضرائب بالسعر الأساسي أن يكسبوا 1000 جنيه إسترليني من الفوائد الادخارية في كل سنة ضريبية قبل فرض الضريبة. يبلغ بدل الادخار الشخصي (PSA) 500 جنيه إسترليني لدافعي الضرائب ذوي المعدلات الأعلى بينما لا يحصل دافعو الضرائب ذوو المعدل الإضافي على أي بدل.

إذا لم تكن تدخر في Isa أو لم يكن لديك أي دعم البرامج والإدارة متبقي، فستحتاج إلى تأمين معدل ادخار أعلى لتعويض فاتورة الضرائب والحصول على نفس العائد الذي تحصل عليه من دفع مبالغ زائدة عن رهنك العقاري.

على سبيل المثال، إذا كان معدل الرهن العقاري الخاص بك هو 4.85 في المائة، فستحتاج إلى كسب 6.06 في المائة كدافع ضرائب بالسعر الأساسي للحصول على نفس العائد الفعال في حساب التوفير.

وبالنسبة لدافعي الضرائب ذوي المعدلات الأعلى، تبلغ هذه النسبة 8.08 في المائة، وبالنسبة لدافعي الضرائب ذوي المعدلات الإضافية تبلغ 8.82 في المائة. لا توجد حسابات توفير قياسية (أو حسابات ادخارية) تدفع هذا المبلغ.

يقول هولينجورث: “مع انخفاض أسعار الفائدة، قد يضطر المدخرون إلى البحث بجدية أكبر للحفاظ على العائدات. يمكن أن يكون دفع مبالغ زائدة عن الرهن العقاري طريقة أفضل لاستخدام الأموال النقدية الفائضة للحصول على عائد جيد وسداد الرهن العقاري بسرعة أكبر.

ما هو الادخار؟

كلما دفعت أكثر من اللازم، كلما وفرت من الفائدة – وهذه المدخرات يمكن أن تتزايد.

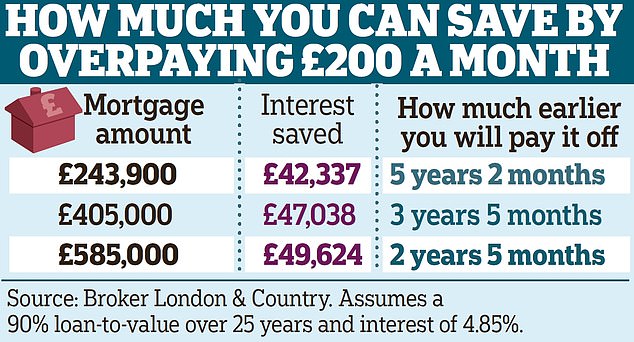

لنأخذ على سبيل المثال مقترضًا برهن عقاري بقيمة 243.900 جنيه إسترليني على مدار 25 عامًا بفائدة 4.85 في المائة. تبلغ دفعات الرهن العقاري الشهرية 1,404.58 جنيهًا إسترلينيًا.

ومع ذلك، إذا قاموا بتحويل 100 جنيه إسترليني إضافية شهريًا إلى رهنهم العقاري، فسيوفرون 24.215 جنيهًا إسترلينيًا من الفوائد على مدار المدة وسيقومون بسداد قرض المنزل قبل عامين و11 شهرًا، كما تظهر حسابات خطاب الاعتماد والائتمان.

تكاليف الاقتراض: على الرغم من انخفاض معدلات الرهن العقاري، إلا أنها لا تزال متضخمة مقارنة بمستوياتها قبل بضع سنوات فقط

ويفترض هذا أن قيمة منزلهم تبلغ في المتوسط 271 ألف جنيه إسترليني في المملكة المتحدة، وأنهم قاموا بإيداع وديعة بنسبة 10 في المائة.

تؤدي الدفعة الزائدة الشهرية البالغة 200 جنيه إسترليني إلى خفض إجمالي الفائدة بمقدار 42.337 جنيهًا إسترلينيًا وسيتم سداد الرهن العقاري قبل خمس سنوات وشهرين.

وينطبق هذا الاتجاه على المنازل الأكثر تكلفة أيضًا. صاحب المنزل الذي لديه رهن عقاري بقيمة 405.000 جنيه إسترليني على مدار 25 عامًا على منزل بقيمة 450.000 جنيه إسترليني سيدفع 2.332.33 جنيهًا إسترلينيًا شهريًا على شكل أقساط إذا كان معدل الفائدة 4.85 في المائة.

ومع ذلك، من خلال سداد 100 جنيه إسترليني إضافية شهريًا، يمكنهم خفض إجمالي فاتورة الفائدة بمقدار 25699 جنيهًا إسترلينيًا وسداد القرض قبل عام وتسعة أشهر.

إن الدفع الزائد بقيمة 200 جنيه إسترليني سيوفر لهم فائدة بقيمة 47.038 جنيهًا إسترلينيًا وينهي المدة قبل ثلاث سنوات وخمسة أشهر.

ويدفع حوالي واحد من كل أربعة من حاملي الرهن العقاري مدفوعات زائدة يبلغ متوسطها 221 جنيهًا إسترلينيًا شهريًا، وفقًا لدراسة أجراها بنك باركليز العام الماضي.

ما الفائدة؟

يمكن أن توفر لك المدفوعات الزائدة الكثير من المال على المدى الطويل. ولكن يجب عليك الحذر من مأزق واحد متستر.

تسمح معظم صفقات الرهن العقاري ذات السعر الثابت للمقترضين بتسديد أقساط زائدة تصل إلى 10 في المائة من إجمالي المبلغ المستحق كل عام.

ولكن أكثر من ذلك قد يتم فرض رسوم عليك على السداد المبكر. بعضها أكثر مرونة والبعض الآخر قد يكون أكثر تقييدًا فيما يتعلق بالمبلغ الذي يمكنك دفعه أكثر من اللازم. وتتراوح الرسوم عادة من 1 في المائة إلى 5 في المائة.

تحقق مع المُقرض الخاص بك من المبلغ الذي يمكنك دفعه أكثر من اللازم قبل تحصيل الرسوم منك. يمكنك بعد ذلك تعديل الخصم المباشر الشهري أو الأمر الدائم عبر الخدمات المصرفية عبر الإنترنت، أو عبر الهاتف أو في الفرع، أو إجراء دفعة لمرة واحدة عن طريق بطاقة الخصم.

إذا كنت بحاجة إلى العودة إلى الدفعة الشهرية التعاقدية الأقل مع المُقرض الخاص بك، فيمكنك ذلك. يمكن أن يستغرق ما يصل إلى سبعة أيام عمل.

إذا كنت ترغب في دفع أكثر من ذلك دون تكبد أي رسوم، فسيتعين عليك الانتظار حتى يصبح رهنك العقاري الحالي جاهزًا للتجديد.

بمجرد أن تبالغ في دفع الرهن العقاري الخاص بك، يصبح من الصعب الوصول إلى الأموال مرة أخرى. إذا كنت تشك في أنك قد تحتاج إلى الوصول إلى الأموال النقدية في المستقبل القريب، ففكر في الاحتفاظ بأموالك في حساب توفير.