كشفت بيانات جديدة أنه يتم جر المزيد من الأسر إلى دفع ضريبة الميراث بسبب ارتفاع أسعار العقارات.

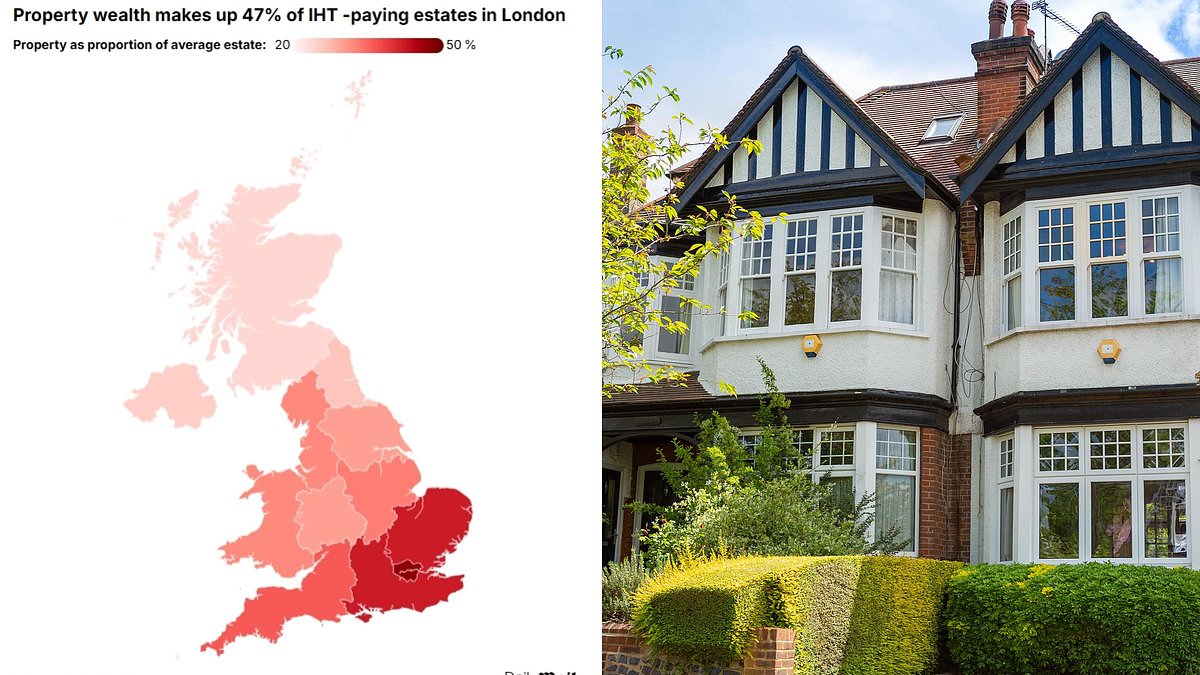

وتمثل الثروة السكنية الآن 47 في المائة من إجمالي الثروة، في المتوسط، في العقارات التي تدفع ضريبة الميراث (IHT) في لندن، وهناك أربع مناطق أخرى حيث تمثل أكثر من الثلث.

جاء ذلك وفقًا لطلب حرية المعلومات الذي حصل عليه متخصصو التقاعد Just Group، والذي يسلط الضوء على كيف أن دفع رسوم الوفاة لم يعد حكرًا على الأثرياء فقط.

تمتلك العقارات التي تدفع ضرائب الميراث في العاصمة 862.222 جنيهًا إسترلينيًا من الثروة العقارية في المتوسط، حيث ارتفعت أسعار المنازل خلال العقود السابقة.

فقط 37 في المائة من قيمة هذه العقارات كانت مكونة من النقد والاستثمارات، وهي أدنى نسبة في جميع أنحاء البلاد.

يتطابق النقد والأوراق المالية مع الممتلكات في جميع المناطق الأخرى أو يتفوق عليها، وفقًا لأحدث البيانات المتاحة من HM Revenue & Customs والتي تعود إلى السنة الضريبية 2022-23، لكن الفجوة آخذة في التضييق.

ارتفاع أسعار المنازل في العاصمة يعني أن الثروة العقارية تشكل نصف العقار

من يدفع ضريبة الميراث؟

يتم فرض ضريبة IHT – التي يطلق عليها غالبًا الضريبة الأكثر مكروهًا في بريطانيا – بنسبة 40 في المائة على العقارات التي تزيد قيمتها عن 325 ألف جنيه إسترليني.

أولئك الذين يتركون ممتلكاتهم لأحفادهم المباشرين يحصلون على بدل إضافي معفى من الضرائب بقيمة 175000 جنيه إسترليني.

يمكن للزوجين تجميع مخصصاتهما، مما يعني أنه يمكن للزوجين ترك منزل عائلي بقيمة مليون جنيه إسترليني مجانًا.

يمكن للعائلات أيضًا التبرع بالمال والأشياء الثمينة خلال حياتهم لتقليص ممتلكاتهم، مما يعني انخفاض فاتورة رسوم الوفاة لأحبائهم الحزينين.

> عشر طرق لتجنب ضريبة الميراث قانونيا

| منطقة | إجمالي عدد العقارات | شارع. قيمة العقار | شارع. قيمة العقار | نسبة متوسط العقارات | شارع. قيمة الأوراق المالية والنقدية | نسبة متوسط العقارات |

|---|---|---|---|---|---|---|

| لندن | 5100 | 1,601,961 جنيه إسترليني | 862,222 جنيه إسترليني | 47% | 720.032 جنيه إسترليني | 37% |

| الجنوب الشرقي | 6650 | 1,309,774 جنيه إسترليني | 661.896 جنيه إسترليني | 42% | 640.750 جنيه إسترليني | 43% |

| شرق انجلترا | 3430 | 1,221,574 جنيه إسترليني | 589,226 جنيه إسترليني | 42% | 585.525 جنيه إسترليني | 42% |

| الجنوب الغربي | 3640 | 1,250,000 جنيه إسترليني | 547.855 جنيه إسترليني | 36% | 647,356 جنيه إسترليني | 46% |

| شرق ميدلاندز | 1470 | 1,088,435 جنيه إسترليني | 422.581 جنيه إسترليني | 33% | 609,338 جنيه إسترليني | 50% |

| الشمال الغربي | 2040 | 1,073,529 جنيه إسترليني | 404.000 جنيه إسترليني | 32% | 615,884 جنيه إسترليني | 52% |

| ويلز | 1030 | 1,029,126 جنيه إسترليني | 384.703 جنيه إسترليني | 32% | 472.539 جنيه إسترليني | 42% |

| غرب ميدلاندز | 1840 | 1,173,913 جنيه إسترليني | 440,268 جنيه إسترليني | 30% | 665,402 جنيه إسترليني | 51% |

| يوركشاير وهامبر | 1460 | 1,136,986 جنيه إسترليني | 402.439 جنيه إسترليني | 30% | 642,114 جنيه إسترليني | 51% |

| الشمال الشرقي | 555 | 1,000,000 جنيه إسترليني | 324,201 جنيه إسترليني | 26% | 628.094 جنيه إسترليني | 58% |

| أيرلندا الشمالية | 334 | 970.060 جنيه إسترليني | 298,182 جنيه إسترليني | 25% | 678,231 جنيه إسترليني | 57% |

| اسكتلندا | 1680 | 1,220,238 جنيه إسترليني | 363,971 جنيه إسترليني | 24% | 736,140 جنيه إسترليني | 55% |

يحتاج المتبرع عادةً إلى البقاء على قيد الحياة لمدة سبع سنوات بعد تقديم الهدية حتى يقع المبلغ خارج التركة عند وفاته.

وعلى الرغم من هذه العلاوة المربحة، فإن آلاف العائلات في جميع أنحاء المملكة المتحدة محاصرون بضريبة الوفاة.

المناطق الأخرى حيث تشكل الثروة العقارية جزءًا كبيرًا من العقارات هي جنوب شرق وشرق إنجلترا – حوالي 42 في المائة لكل منهما.

في حين أن قيمة المنازل بدأت تعاني في العاصمة والمنطقة المحيطة بها، فقد ارتفعت الأسعار على مدى العقدين الماضيين مما يعني أن العقارات هي المحرك الرئيسي وراء ثروة الأسرة.

ومع ذلك، في المناطق الأخرى التي تكون فيها أسعار المنازل أقل عادة، تمثل العقارات نسبة أقل من قيمة العقار.

في اسكتلندا، على سبيل المثال، تشكل العقارات 24 في المائة فقط من العقارات التي تدفع رسوم IHT – وهي أدنى نسبة في جميع أنحاء البلاد. ومن الناحية النقدية، تبلغ قيمتها 363.971 جنيهًا إسترلينيًا. وفي الوقت نفسه، تشكل هذه النسبة في أيرلندا الشمالية 25 في المائة فقط وفي الشمال الشرقي 26 في المائة فقط.

في الفترة 2022-2023، حققت العقارات التي تدفع رسوم IHT في لندن أعلى متوسط قيمة في جميع أنحاء البلاد بقيمة 1,601,961 جنيهًا إسترلينيًا.

والأعلى التالي هو الجنوب الشرقي بمبلغ 1,309,774 جنيهًا إسترلينيًا، يليه شرق إنجلترا بمبلغ 1,221,574 جنيهًا إسترلينيًا.

ومن المرجح أن يكون هذا المبلغ قد ارتفع منذ ذلك الحين بسبب ارتفاع أسعار المنازل.

سيتم أيضًا تضمين المعاشات التقاعدية غير المنفقة في حسابات IHT اعتبارًا من عام 2027، مما يزيد من عدد العائلات التي سيتعين عليها الدفع.

وعلى الطرف الآخر من المقياس، فإن أولئك المسؤولين عن دفع رسوم الوفاة في أيرلندا الشمالية هم الذين لديهم أقل مبلغ في عقاراتهم بقيمة 970.060 جنيهًا إسترلينيًا.

العائلات في الشمال الشرقي هي أيضًا في أسفل القائمة بملكية تبلغ قيمتها مليون جنيه إسترليني.

الجنوب الشرقي لديه معظم دافعي ضرائب الميراث

والجنوب الشرقي هو الذي يضم أكبر عدد من العقارات المسؤولة عن رسوم الوفاة – حوالي 6650.

في لندن، يصل الرقم إلى 5100 بينما في الجنوب الغربي كان هناك 3640 عقارًا في صافي ضريبة IHT.

وتأتي أيرلندا الشمالية مرة أخرى في أسفل القائمة حيث تضم 334 عقارًا بينما في الشمال الشرقي يوجد 555 عقارًا صغيرًا.

وقال ديفيد كوبر، من Just Group: “من الواضح أن الثروة السكنية في مناطق مثل لندن والشرق والجنوب الشرقي تشكل نسبة أكبر من العقارات مقارنة بالمناطق الأخرى.

“يبلغ متوسط قيمة العقارات في عقارات لندن التي تدفع رسوم IHT ما يقرب من ضعف قيمتها في معظم المناطق الأخرى في جميع أنحاء المملكة المتحدة.

“مع استمرار نمو أسعار الأصول ورؤية نظام IHT لتشديد كبير في ميزانية الخريف 2024، فمن المحتمل أن يتم جر المزيد من الناس إلى دفع الضريبة من خلال قيمة ممتلكاتهم.”

في الفترة 2022-2023، دفع ما يقل قليلاً عن 5 في المائة من العقارات رسوم الوفاة، ولكن من المتوقع أن يرتفع هذا الرقم في السنوات المقبلة حيث سيتم جر المزيد من العائلات إلى شبكة الضرائب.

تم تجميد نطاق معدل الصفر – الذي يبلغ 325 ألف جنيه إسترليني – منذ عام 2009. وقد أدى هذا التجميد الضريبي العقابي إلى دفع أعداد كبيرة من الأسر ذات الدخل المتوسط إلى دفع رسوم الوفاة صافية مع ارتفاع قيمة عقاراتهم وممتلكاتهم، وهي ظاهرة تعرف باسم السحب المالي.

كما قامت المستشارة راشيل ريفز بتمديد التجميد حتى أبريل 2028 والذي سيؤثر على العائلات الأكثر تواضعًا التي تتحمل مسؤولية ضريبية.

أظهرت أرقام رسمية أن وزارة الخزانة جمعت 5.8 مليار جنيه استرليني في خزائنها في الأشهر الثمانية الأولى من هذا العام الضريبي.

ومن المقرر أن تحصل على رقم قياسي في خزائنها من ضريبة الميراث في هذه السنة الضريبية، حيث يؤدي السحب المالي إلى تآكل الميراث المتبقي للأحباء.

ومن المتوقع أن يرتفع هذا الرقم في السنوات المقبلة، حيث ستدخل معاشات التقاعد – المعفاة حاليا من الرسوم – إلى العقارات اعتبارا من أبريل 2027، وهي الخطوة التي دفعت أعدادا كبيرة من المدخرين إلى قلب تخطيطهم المالي رأسا على عقب.

حيل غير معروفة لخفض فاتورتك الضريبية

يمكنك إهداء أي مبلغ للعائلة أو الأصدقاء بدون رسوم الوفاة تمامًا طالما بقيت على قيد الحياة لمدة سبع سنوات بعد تقديم الهدية.

إذا كنت ترغب في تمرير أي هدايا نقدية أو مادية، فقم بتقديمها مبكرًا بدلاً من تأخيرها لبدء مرور سبع سنوات.

إذا مت خلال سبع سنوات من تقديم الهدية، فلن تقع خارج ممتلكاتك تمامًا.

ومع ذلك، يمكن أن تستفيد من التخفيف التدريجي. كلما اقتربت من السنوات السبع الكاملة التي تعيشها، كلما قلت الضرائب التي يتعين على ممتلكاتك دفعها.

وبالنسبة للدفعة التي تتم في السنوات الثلاث الأخيرة قبل الوفاة، يتم فرض كامل نسبة 40 في المائة.

التخطيط للمستقبل: إن إهداء الأموال للعائلة قبل سبع سنوات من وفاتك عادة ما يجعلها خالية من IHT

لكن أي هدايا يتم تقديمها قبل أربع إلى خمس سنوات تواجه رسومًا بنسبة 24%، في حين أن تلك التي يتم تقديمها قبل خمس إلى ست سنوات من وفاتك تبلغ رسومها 16%.

أما أولئك الذين تم إعطاؤهم قبل ستة إلى سبعة أعوام فيتم تحصيل رسوم بنسبة 8 في المائة. قم بتسديد الدفعات عاجلاً وليس آجلاً لتقليل احتمالية دفع أحبائك فاتورة ضريبية ضخمة تبلغ 40 في المائة.

بالإضافة إلى ذلك، يمكنك تحقيق أقصى استفادة من بدلات الهدايا الخاصة بك لتمرير الثروة المعفاة من الضرائب بينما لا تزال على قيد الحياة.

يحصل الجميع على هدية سنوية بقيمة 3000 جنيه إسترليني، وهي معفاة من ممتلكاتهم.

إذا لم تستخدمه في العام السابق، فيمكنك ترحيل البدل، ولكن لمدة عام واحد فقط.

وهذا يعني أنه يمكن للزوجين تقديم هدية تصل إلى 12000 جنيه إسترليني في عام واحد بدون رسوم الوفاة تمامًا. لا تنطبق قاعدة السبع سنوات هنا، لذلك إذا مت خلال تلك الفترة من تقديم هذه الهدايا، فلا توجد ضريبة مستحقة الدفع.

ولكن يمكنك أيضًا منح عدد غير محدود من الهدايا الصغيرة تصل إلى 250 جنيهًا إسترلينيًا، طالما أنك لم تستخدم بدل IHT آخر لنفس المستلم.

هناك خدعة أخرى لتقليل فاتورة الضرائب على ممتلكاتك وهي تقديم هدية معفاة من الضرائب لشخص يتزوج أو يدخل في شراكة مدنية.

يمكنك منح 5000 جنيه إسترليني لطفل، و2500 جنيه إسترليني للحفيد أو حفيده، و1000 جنيه إسترليني لأي شخص آخر.

ولكن هذه الهدايا يجب أن تتم “في مقابل” الزواج أو الشراكة المدنية، لذا يجب أن يتم الدفع قبل حدوثه مباشرة وليس بعده.

تفكر أعداد متزايدة من العائلات أيضًا في وضع وثائق التأمين على الحياة في موضع الثقة لدفع أي فاتورة ضريبية محتملة.

يتم دفع هذه الأموال لأحبائك عند وفاتك، وإذا تم وضعهم في الثقة بشكل صحيح، فسيتم التعامل معهم كما لو أنهم ليسوا جزءًا من ممتلكاتك – وبالتالي معفيين من ضريبة الميراث.

يمكنك تعيين واحد أو أكثر من المستفيدين الذين سيحصلون على مبلغ الوثيقة بالكامل عند وفاتك.

ومع ذلك، قد يكون هذا أداة تخطيط مكلفة وقد ينطوي على مخاطر.

على سبيل المثال، قد تفقد التغطية إذا توقفت عن دفع الأقساط في أي وقت.

بمجرد البدء في دفعها، قد يكون من الصعب زيادة التغطية الخاصة بك في حالة ارتفاع مسؤولية IHT الخاصة بك. اطلب مشورة الخبراء قبل المضي قدمًا.

يمكن القول إن البدل الأكثر سخاءً يُعرف بالهدايا من النفقات العادية، حيث يمكنك إهداء مبلغ غير محدود من المال.

احذر، هناك معايير صارمة يجب عليك الوفاء بها. يجب أن يكون الدفع منتظمًا، بعيدًا عن الدخل ويجب ألا يؤثر على مستوى معيشتك – ويجب عليك الاحتفاظ بسجلات جيدة.