يكشف بحث جديد عن الأشخاص الذين لديهم وظائف في القطاع العام أكثر من أولئك الذين يعملون لدى الشركات الخاصة للاستمتاع بتقاعد مريح.

الفجوة بينهما تضيق ، ولكن ليس بالكثير ، عندما تتم إضافة الأصول المالية الأخرى مثل المدخرات والاستثمارات إلى المعاشات التقاعدية للحصول على صورة أكمل من تمويل التقاعد المنزلي.

“يحكم عمال القطاع العام” الجذور “عندما يتعلق الأمر بتوفير ما يكفي من الشيخوخة لأن لديهم معاشات رواتب نهائية أكثر سخاء ، وفقًا لدراسة Hargreaves Lansdown.

لقد حلل ما إذا كانت مجموعات مختلفة من العمال ، في القطاعات العامة والخاصة أو العاملين لحسابهم الخاص ، تسير على الطريق الصحيح للحصول على دخل تقاعد “مناسب”.

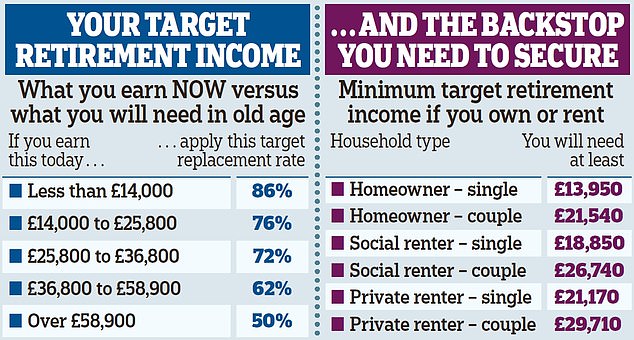

يعتمد هذا الإجراء على احتمال أن ينجح الأشخاص بنجاح في استبدال نسبة معينة من راتبه مع دخل التقاعد الذي سيغطي احتياجاتهم عندما يتوقفون عن العمل (انظر أدناه لمعرفة كيفية عمل هذا).

من غير المرجح أن يكون عمال القطاع الخاص في جميع أحجام الشركة على الطريق الصحيح للتقاعد اللائق من أولئك الذين لديهم وظائف في القطاع العام

يحسب Hargreaves أن 58 في المائة من الأسر مع العمال في القطاع العام في طريقها إلى الوصول إلى هذا الهدف عندما يتعلق الأمر بإيرادات المعاشات التقاعدية.

لكن هذا يرتفع إلى 65 في المائة عندما تؤخذ أيضًا أصولها الأخرى – بما في ذلك الأموال النقدية الطارئة – في الاعتبار.

وبالمقارنة ، فإن 41 في المائة من الأسر التي يعملون مع أصحاب العمل في القطاع الخاص الكبير على المسار الصحيح عندما يتعلق الأمر بالمعاشات التقاعدية فقط ، لكن هذا يصل إلى 51 في المائة عندما يتم تضمين ثروتهم غير التقاعدية.

هذه الأرقام ليست متباينة للأشخاص الذين يعملون في الشركات الصغيرة والمتوسطة الحجم (مع أقل من 250 موظفًا) بنسبة 42 في المائة و 51 في المائة على التوالي.

لا يزال لدى الأشخاص العاملين في القطاع العام الراتب النهائي أو متوسط المعاشات التقاعدية – المعروفة في المصطلحات المالية باسم “الفائدة المحددة” – التي تدفع دخلًا مضمونًا حتى تموت.

بصرف النظر عن المخططات القديمة التي يتم تنفيذها ، فقد تم القضاء عليها فعليًا في القطاع الخاص واستبدلها معاشات “ذات فائدة محددة” ، والتي تأخذ مبالغ من أرباب العمل والموظفين واستثمارهم لتوفير قدر من المال عند التقاعد.

هذه هي Stinger من حيث مساهمات صاحب العمل ، ويتحمل الموظف مخاطر الاستثمار.

ومع ذلك ، أجبر تسجيل السيارات على أرباب العمل على تقديم الحد الأدنى من المساهمات في غالبية معاشات الموظفين ، وقد ضمنت المبادرة معظم عمال القطاع الخاص يوفرون للشيخوخة.

وفي الوقت نفسه ، يتجه 36 في المائة من الأشخاص الذين يعملون لحسابهم الخاص للحصول على دخل معاش لائق ، حيث يرتفع إلى 47 في المائة عندما يتم حساب أصولهم الأخرى.

يقول كلير ستينتون ، رئيس تحليل توفير مكان العمل في Hargreaves Lansdown: “تستمر أسر العاملين في القطاع العام في الحكم عندما يتعلق الأمر بكفاية التقاعد”. هذه الأرقام وضعتهم في الشوارع قبل الأسر في القطاع الخاص.

هذا يدين كثيرًا بانتشار مخططات معاشات الرواتب النهائية في القطاع العام ، والتي يمكن أن تلعب دورًا هائلاً في مساعدة الناس على بناء دخل للتقاعد المرن.

“في حين أن التسجيل التلقائي قد جلب المزيد من الأشخاص إلى المعاشات التقاعدية ، فمن الواضح أنه يجب القيام بالمزيد لزيادة معدلات المساهمة.”

وتضيف: ‘يواصل العاملين لحسابهم الخاص في النضال. يمكن أن يكون هذا بسبب أن هذه المجموعة مغلقة من التسجيل التلقائي بالإضافة إلى تفضيل طرق أكثر مرونة لتوفير ما وراء المعاشات التقاعدية.

عندما يتعلق الأمر بتحسين وضع المعاش الشخصي الخاص بك ، يقول Stinton: “الخطوات الصغيرة – التثبيت على مساهمات التقاعد ، أو زيادة ما هو معروض من صاحب العمل ، أو تأخير التقاعد – يمكن أن تحول الاتصال بشكل كبير.”

تأتي الأرقام المذكورة أعلاه على احتمال تحقيق “كفاية التقاعد” من مقياس التوفير والمرونة في Hargreaves ، والتي تجمعها بالشراكة مع شركة أوكسفورد الاقتصادية المتوقعة.

يعتمد ذلك على بيانات من مسح الثروة والأصول من قبل مكتب الإحصاء الوطني – الذي يستمد معلوماته من 10000 أسرة – بالإضافة إلى بيانات أخرى من المصادر الرسمية.

اكتشف أدناه كيف يعمل Hargreaves على كفاية التقاعد ، وكيف يمكنك تطبيقه على الموقف الخاص بك.

| نوع العمل | دخل التقاعد | جميع الأصول |

|---|---|---|

| القطاع العام | 58 ٪ | 65 ٪ |

| القطاع الخاص (الشركات الكبيرة) | 41 ٪ | 51 ٪ |

| القطاع الخاص (الشركات المتوسطة والصغيرة | 42 ٪ | 51 ٪ |

| العاملون لحسابهم الخاص | 36 ٪ | 47 ٪ |

| المصدر: Hargreaves Lansdown. أصحاب العمل الكبار لديهم 250 عامل. المتوسطة لديها 50 زائد ، والصغيرة تستخدم ما بين 1 و 50 شخص. | ||

هل تنقذ ما يكفي للتقاعد؟

يستخدم Hargreaves الدخل الحالي للناس كنقطة انطلاق لما سيحتاجون إليه للعيش فيه في التقاعد.

ثم يستخدم معيارًا “معدل استبدال الهدف” ، استنادًا إلى أرقام من مؤسسة Contract Foundation

تحقق من الجدول أدناه لمعرفة فئة الدخل التي تقع فيها ، ثم قم بتطبيق النسبة المئوية في العمود الأيمن على أرباحك السنوية.

إذا كنت على 30،000 جنيه إسترليني في السنة قبل الضرائب ، فإن معدل الاستبدال الخاص بك هو 72 في المائة ، وبالتالي فإن معاشاتك وأصولك الأخرى ستحتاج إلى توليد دخل قدره 21600 جنيه إسترليني سنويًا. على 45000 جنيه إسترليني سنويًا ، انخفض معدل الاستبدال الخاص بك إلى 62 في المائة ، وبالتالي فإن الدخل الذي تهدف إليه هو 27،900 جنيه إسترليني.

يستخدم Hargreaves أيضًا “Backstop” ، استنادًا إلى المعاش الحي الذي نشرته مؤسسة الأجور الحية ، لضمان أن يكون لدى الأشخاص على الأقل ما يكفي لتغطية الاحتياجات اليومية الأساسية.

يعتمد هذا الرقم على ما إذا كنت ستعيش في أسرة دخل واحد (أو أكثر) من أجل التقاعد ، وما إذا كنت تملك منزلك. تكاليف الإيجار لا تعامل في إعانات الإسكان والإعانات الأخرى للأسر ذات الدخل المنخفض.

إذا كنت مؤهلاً للحصول على معاش تقاعدي كامل للدولة – قيمته حاليًا بقيمة 12000 جنيه إسترليني سنويًا – وأنت تدخر معاشًا في العمل تحت التسجيل التلقائي ، فيجب أن تلبي الحد الأدنى للمعاش المعيش.

نهج Hargreaves في تحديد ما يحتاجه الناس للتقاعد اللائق ، والذي يعتمد على استبدال نسبة مئوية من دخلهم السابق ، يختلف عن مستويات معيشة التقاعد التي تم الاستشهاد بها بشكل شائع ، والتي نشرتها Group Group UK.

تضع هذه الدراسة رقمًا رطلاً وشكلًا بنسًا على ما هو مطلوب لأسلوب حياة التقاعد الحد الأدنى أو المعتدل أو المريح.

اقترح أحدث زوجين احتاج زوجين 21،600 جنيه إسترليني مقابل الحد الأدنى من نمط الحياة ، 43،900 جنيه إسترليني للحصول على واحد معتدل و 60،600 جنيه إسترليني للحصول على مريح. لا تشمل الأرقام ضريبة الدخل أو تكاليف الإسكان أو الرعاية.

Sipps: استثمر لبناء معاشك التقاعدي

AJ بيل

AJ بيل

رسوم حساب 0.25 ٪. مجموعة كاملة من الاستثمارات

Hargreaves Lansdown

Hargreaves Lansdown

تعامل الصندوق المجاني ، 40 ٪ من رسوم الحساب

المستثمر التفاعلي

المستثمر التفاعلي

من 5.99 جنيه إسترليني شهريًا ، 100 جنيه إسترليني من الصفقات المجانية

الاستثمار

الاستثمار

استثمار ETF الخالي من الرسوم ، 100 جنيه إسترليني مكافأة الترحيب

يزدهر

يزدهر

لا توجد رسوم حساب و 30 رسوم ETF مستردة

الروابط التابعة: إذا أخرجت منتجًا ، فقد تكسب الأموال عمولة. يتم اختيار هذه الصفقات من قبل فريق التحرير لدينا ، لأننا نعتقد أنها تستحق تسليط الضوء عليها. هذا لا يؤثر على استقلالنا التحريري.

قارن أفضل SIPP بالنسبة لك: مراجعاتنا الكاملة