(1/2) لافتة كتب عليها “FDIC Insured” على باب فرع من فروع First Republic Bank في بوسطن ، ماساتشوستس ، الولايات المتحدة ، 13 مارس 2023. REUTERS / Brian Snyder

15 مايو (رويترز) – دفع تقلب السوق في الأسابيع الأخيرة المنظمون المصرفيون إلى القيام بأشياء لم يرغبوا في فعلها ، مثل السماح لأكبر بنك أمريكي بالتضخم. قد تضطر يدهم مرة أخرى.

خذ حالة المؤسسة الفيدرالية للتأمين على الودائع (FDIC) ، أحد المنظمين الرئيسيين للبنوك. في بيان صدر في ديسمبر 2021 ، قال رئيس مجلس الإدارة مارتن جروينبيرج إن بيع بعض البنوك المتعثرة إلى أمثال JPMorgan Chase & Co (JPM.N) خلال الأزمة المالية لعام 2008 قد “زاد من مخاطر الاستقرار المالي على المدى الطويل”.

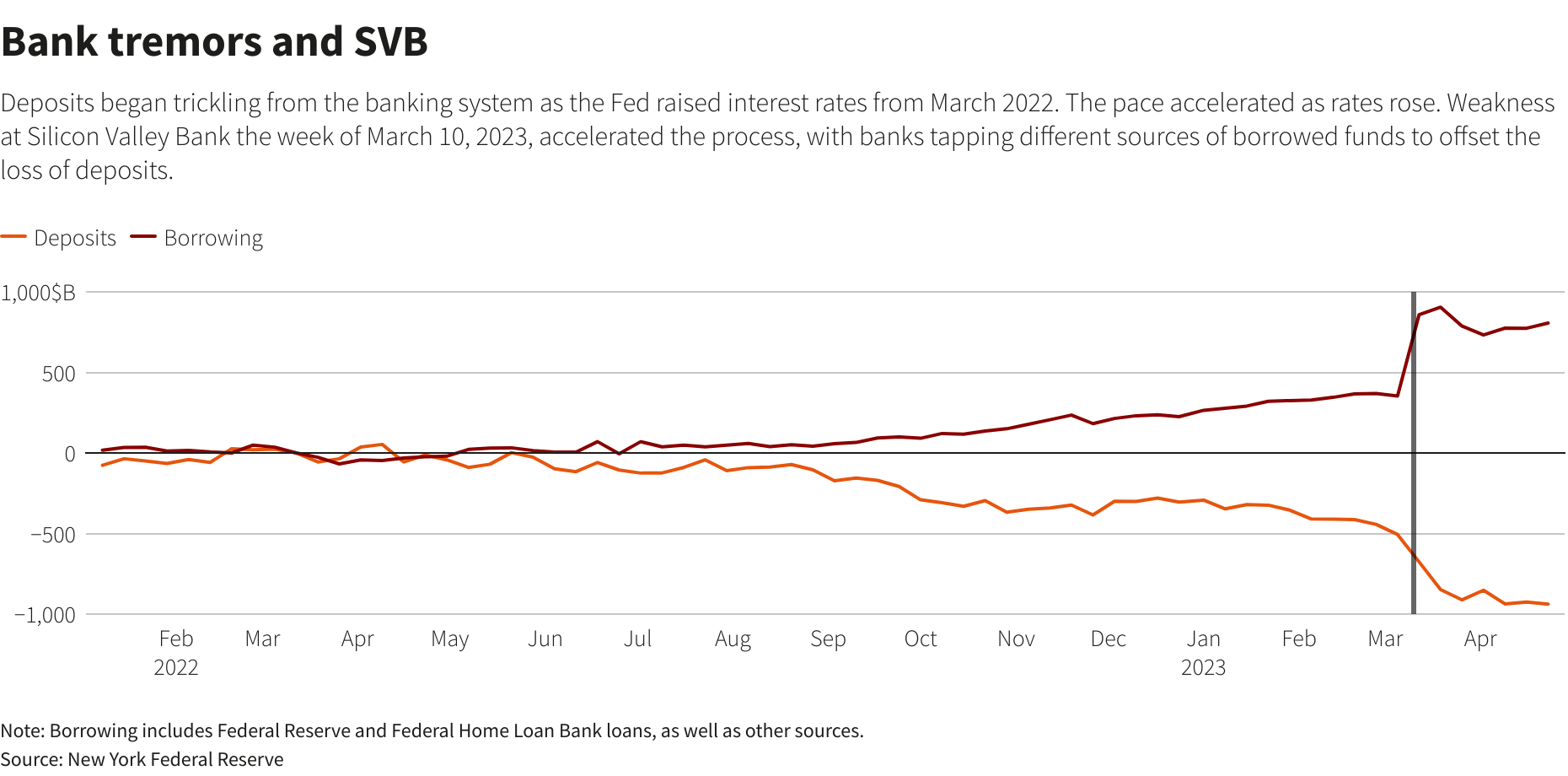

وقد جعل ذلك المنظمين حذرين من المزيد من التوحيد. في عطلة نهاية الأسبوع في آذار (مارس) عندما استحوذت مؤسسة التأمين على الودائع الفيدرالية (FDIC) على بنك سيليكون فالي بعد أن أدى التهافت على المقرض إلى رحلة إيداع أوسع نطاقاً إلى بر الأمان ، كان لدى بعض أكبر البنوك الأمريكية في البداية انطباع بأن عطاءاتهم لن تكون موضع ترحيب ، وفقًا لمصادر مطلعة. المادة.

قال أحد المصادر إنه لم يُسمح لهم بالدخول إلى غرفة البيانات إلا بعد فوات الأوان لتقديم عرض.

بعد شهر ونصف ، عندما فشل بنك First Republic ، كان على FDIC بيعه إلى JPMorgan لأنه كان الخيار الأقل تكلفة لصندوق تأمين الودائع.

قال متحدث باسم مؤسسة التأمين الفيدرالية (FDIC) إن الوكالة لم تستبعد ما يسمى بالبنوك العالمية المهمة للنظام (G-SIBs) من المزايدة على بنك وادي السيليكون ودعتهم للقيام بذلك. تعني سرعة الانهيار أن الوكالة استغرقت بعض الوقت لإنشاء غرفة بيانات ، مما أدى إلى تأخير العملية. وقال المتحدث إن G-SIBs اختارت عدم تقديم عطاءات ، مما يشير إلى عدم الاهتمام بالأصل.

لم يعلق Gruenberg.

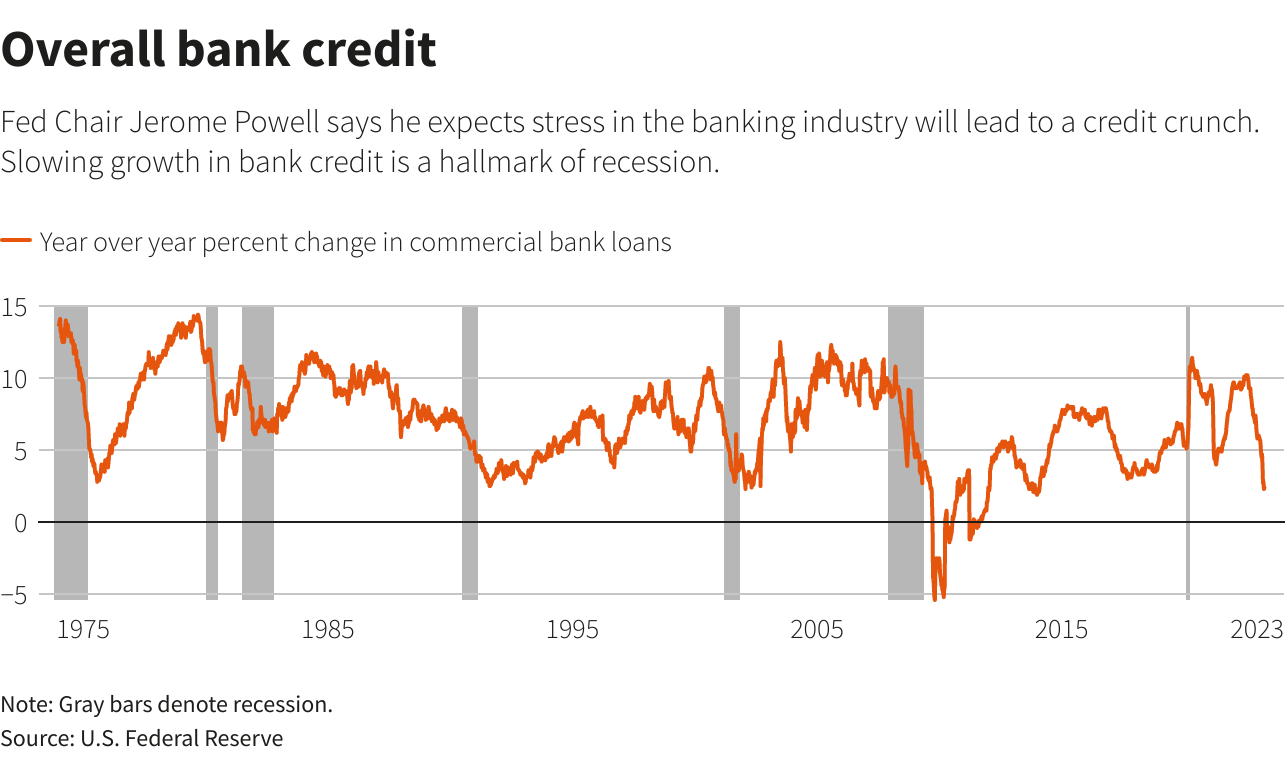

يمثل القطاع المصرفي الإقليمي المختل مشكلة عميقة. تقدم هذه البنوك الائتمان لقطاعات واسعة من الاقتصاد الأمريكي ، وقد أجبرها هروب الودائع على التراجع عن الإقراض. انهارت ثلاثة بنوك أمريكية وتضررت أسهم البعض الآخر في أعقابها ، مع انخفاض مؤشر KBW الإقليمي للبنوك (.KRX) بنحو 30 ٪ منذ 8 مارس.

إن النظرة الاقتصادية غير المؤكدة على خلفية السياسة النقدية المتشددة والمخاطر الأخرى ، مثل انخفاض قيم العقارات التجارية ومناقشة سقف الديون الأمريكية ، تزيد من الضغط. قد يؤدي استمرار الضغط على هذه البنوك إلى دفع الاقتصاد إلى الركود.

على الرغم من أن الأمور هدأت إلى حد كبير منذ مارس ، فقد رفض المستثمرون وضع حد للأزمة.

لذا يطرح المنظمون والمصرفيون وغيرهم من الخبراء أفكارًا لخطوات إضافية يمكن أن تتخذها واشنطن للقضاء على الأزمة. تتراوح هذه الأفكار من تسريع وتيرة الموافقات على الصفقات المصرفية إلى زيادة ضمانات الودائع وتدقيق المستثمرين الذين يراهنون على أن الأسهم ستنخفض.

لكن هذه الخيارات إما تشجع الأشياء التي لا يريدها المنظمون ، مثل إنشاء بنوك أكبر أو سلوك غير مسؤول ، أو هي خطوات لم تنجح حقًا في الماضي ، مثل تقييد البيع على المكشوف ، وفقًا لخبراء مصرفيين. قد يتطلب البعض أيضًا موافقة تشريعية ، وهو أمر يصعب القيام به في الكونجرس المنقسم.

وهذا يترك للمنظمين أدوات تعالج الأعراض ، ولكن لها آثار جانبية غير مرغوب فيها ولا توفر العلاج.

لقد زودوا البنوك بشريان الحياة الذي يمنحهم نقودًا كافية للوفاء بسحب الودائع ، على سبيل المثال. لكن المشكلة الآن هي أزمة ثقة ، حيث يتساءل بعض المستثمرين عن قدرة بعض هؤلاء المقرضين على جني الأموال على المدى الطويل.

لذلك ، عندما يفشل أحد البنوك ، يدخل بنك آخر في بؤرة اهتمام السوق ، مما يخلق حلقة مفرغة ويضغط على المنظمين للتدخل مرة أخرى.

قالت وزيرة الخزانة جانيت يلين يوم السبت إن جميع البنوك تقريبًا لديها إمكانية الوصول إلى السيولة الكافية لكن الضغط على الأرباح قد يؤدي إلى بعض الصفقات المصرفية متوسطة الحجم.

وقالت “هذا شيء أعتقد أن المنظمين سيكونون منفتحين عليه إذا حدث”.

معاييرنا: مبادئ الثقة في Thomson Reuters.