العاصفة التقاعدية المثالية تتجه في طريقنا – ولن يدخر أي شخص ، صغارًا أو كبارًا.

هذا هو الاستنتاج المخيف الذي يتم استخلاصه من إعلان الحكومة يوم الاثنين عن المراجعات الرئيسية في الحصص المعاشين اللذين يدعمون معظم الناس في التقاعد: معاش الدولة والمعاشات التقاعدية.

ستركز مراجعة المعاش التقاعدي للدولة بشكل مباشر على ما إذا كان يجب أن يرتفع عمر الأشخاص (66) بشكل أسرع مما هو مخطط له بالفعل.

هذا يمكن أن يمهد الطريق للأشخاص الآن في الثلاثينيات والأربعينيات من القرن الماضي ينتظرون حتى السبعينيات من القرن الماضي للحصول على معاش الدولة.

بشكل منفصل ، ستنظر لجنة التقاعد التي تم إنشاؤها حديثًا في كيفية تشجيع المزيد من البالغين العاملين على الادخار في معاش تقاعدي ، إما من قبل صاحب عمل أو أنشأوا بأنفسهم.

على الرغم من أن العديد من الموظفين الآن “تم تسجيلهم تلقائيًا” في نظام معاشات صاحب العمل ، إلا أن نصف البالغين في سن العمل لا يزالون لا يوفرون شيئًا. من بينهم من بينهم من المتسابقين ، يعملون لحسابهم الخاص وبعض الأقليات العرقية.

التهديد: سوف تركز مراجعة المعاش التقاعدي للدولة بشكل مباشر على ما إذا كان يجب أن يرتفع العمر الذي يحصل عليه الناس (66) بشكل أسرع من المخطط

ستقوم اللجنة أيضًا بتقييم كيف يمكن أن يتم دفع أولئك الذين يدخرون بالفعل في المعاش التقاعدي إلى التخلص أكثر من ذلك بكثير. وفقًا للأبحاث التي أجراها الأرامل الاسكتلندية ، وهي جزء من مجموعة Lloyds المصرفية ، يواجه حوالي 15 مليون عامل فقرًا في التقاعد ما لم يبدأوا في التغلب على المزيد من أرباحهم في صندوق المعاشات التقاعدية.

في حين اختارت الحكومة أن تتولى السكر الحقيقة إلى حد ما من خلال القول بأن “الملايين من الناس يمكن أن يستفيدوا من التقاعد الأكثر أمانًا” نتيجة لعمل لجنة التقاعد ، فإن Money Mail لن يفعل ذلك.

هنا ، نقوم بالتفصيل ما تعنيه المراجعتان حقًا لآفاق التقاعد الخاصة بك ، سواء كنت على الطريق إلى التقاعد أو تقاعد بالفعل.

نوضح أيضًا ما يمكنك القيام به لتحسين آفاق تمويل التقاعد الخاصة بك ، في حين توضيح العديد من الأفيال التي تبقى في غرفة المعاشات التقاعدية (على سبيل المثال ، التهديد الحقيقي المتمثل في زيادة ضريبة المعاشات التقاعدية في ميزانية الخريف).

معاش الدولة

أين نحن: حاليًا ، يبدأ المعاشات التقاعدية للدولة بمجرد بلوغك 66 عامًا. بالنسبة لأولئك الذين لديهم سنوات مؤهلة كافية من مساهمات التأمين الوطنية (عادة 35) ، ستتلقى معاشًا أسبوعيًا بقيمة 230.25 جنيهًا إسترلينيًا.

يتلقى حوالي 13 مليون شخص معاش تقاعدي للدولة – على الرغم من أن 1.7 مليون فقط يحصلون على 230.25 جنيه إسترليني.

يتلقى ثلثا المتقاعدين (الرجال المولودين قبل 6 أبريل 1951 ، النساء قبل 6 أبريل 1953) المعاش التقاعدي “الأساسي” القديم بقيمة 176.45 جنيهًا إسترلينيًا في الأسبوع.

يتم تحديد الزيادات السنوية في معاش الدولة من خلال القفل الثلاثي ، الذي يعد بالارتفاع بناءً على ارتفاع التضخم أو متوسط الأرباح أو 2.5 في المائة.

كانت الزيادة التي تنطبق من بداية السنة الضريبية في أبريل 4.1 في المائة. قال حزب العمل حتى الآن إنه “ملتزم” بالحفاظ على القفل الثلاثي لبقية البرلمان.

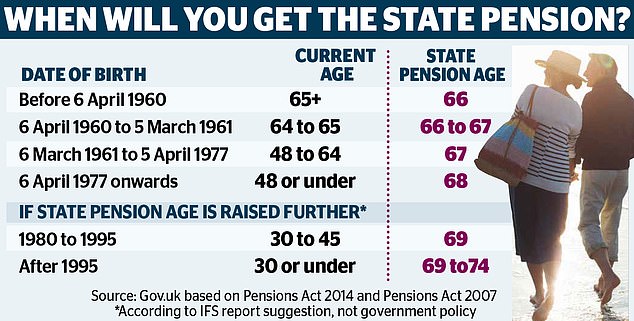

إلى أين نحن ذاهبون: يوم الاثنين ، أطلقت الحكومة “مراجعة” في عصر التقاعد الحكومي.

باختصار ، طلبت من الخبراء النظر في سن التقاعد المناسبة للدولة لعقود المستقبل ، مع مراعاة العوامل الرئيسية مثل متوسط العمر المتوقع ، والإنصاف عبر الأجيال ، واستدامة الحفاظ على معاش الدولة (تكلف حاليًا ما يصل إلى 140 مليار جنيه إسترليني سنويًا).

نحن نعلم بالفعل من المراجعات السابقة أن سن التقاعد في الولاية يرتفع إلى 67 بين 2026 و 2028 – ثم إلى 68 بحلول عام 2046.

ومع ذلك ، من المتصور أن يوصي آخر مراجعة بأن يتم تقديم عصر التقاعد للدولة إلى 68 بسرعة أكبر.

تقول راشيل فاهي ، رئيسة السياسة في منصة الاستثمار AJ Bell ، إن “زيادة أسرع هي بالتأكيد على البطاقات”.

وتضيف: “تعتبر مزايا المعاشات التقاعدية الحكومية واحدة من أكبر النفقات الفردية لوزارة الخزانة وتمثل أكثر من 80 في المائة من فاتورة الرفاهية السنوية للتقاعد البالغ 175 مليار جنيه إسترليني.

بدون تدخل في السياسة ، يتم تعيين تكاليف المعاشات التقاعدية للدولة إلى ما يقرب من 8 أجهزة كمبيوتر من الناتج المحلي الإجمالي على مدار الخمسين عامًا القادمة ، بزيادة من 5.2 في المائة اليوم.

جادل معهد الدراسات المالية (IFS) مؤخرًا أنه بدون إصلاح (تخليص) من القفل الثلاثي المعاش ، يجب أن يزداد سن التقاعد في الولاية إلى 69 بحلول عام 2049 وحتى 74 بحلول عام 2069. لا تغطي المراجعة مستقبل القفل الثلاثي.

إن رفع سن التقاعد في الولاية هو بطاطس حارة سياسية ، وقد أعربت شركة Baroness Altmann ، مثل Baroness Altmann ، عن معارضتهم.

أخبرت البريد بالأمس البريد: “أنا ضد رفع سن التقاعد للدولة مرة أخرى ، وبالتأكيد ما لم يكن لديك حكم أفضل بكثير لأولئك الذين لا يمكنهم ببساطة العمل لفترة أطول وسيتم تركهم في فقر.”

لن يتم إكمال المراجعة حتى مارس 2029 ، لذلك من المتصور أن حزب العمال لم يتمكن من التصرف عليها قبل الانتخابات المقبلة التي يجب أن تتم في موعد لا يتجاوز شهر أغسطس من نفس العام.

ما يمكنك فعله: سيتم تأكيد أي انتقال إلى تقاعد معاش تقاعدي من 68 عامًا قبل تقديمه (عشر سنوات على الأقل). لذلك ليست هناك حاجة للذعر.

كثير من الناس في منتصف إلى أواخر الأربعينيات من القرن الماضي سيكون لديهم بالفعل عين واحدة على التقاعد-ولديهم خطط معمول بها للتعامل مع الانتقال المالي من العمل بدوام كامل ، بما في ذلك الانتظار حتى 68 لتلقي معاش الدولة.

على سبيل المثال ، القيام ببعض الأعمال بدوام جزئي أو تقليص حجمها لإطلاق الأسهم من المنزل وتعزيز الشؤون المالية للأسرة.

ولكن كما تقول السيدة Vahey: “أفضل طريقة لمنح نفسك الحرية في التقاعد بشروطك الخاصة هي بناء معاشك الخاص”.

لذلك ، إذا كنت تستطيع زيادة المبلغ الذي تضعه في معاش أعمالك أو معاش شخصي مستثمر ذاتيًا ، فقم بذلك الآن.

ستوفر حماية مهمة للغاية ضد أي تغييرات سيئة على معاش الدولة ، سواء كانت سن التقاعد لاحقًا أو زيادة سنوية في الدفع أقل من تلك التي تقدمها القفل الثلاثي حاليًا.

المعاشات الخاصة

أين نحن: في يوم 13 عامًا ، أصبح التسجيل التلقائي سمة من سمات المشهد المعاش.

هذا يعني أن معظم العمال (ولكن ليس جميعهم) أصبحوا أعضاء في مخطط المعاشات التقاعدية لصاحب العمل ، على الرغم من أنهم يمكنهم إلغاء الاشتراك إذا أرادوا ذلك.

منذ عام 2019 ، تم تحديد الحد الأدنى للمساهمة بموجب التسجيل التلقائي بنسبة 8 في المائة ، استنادًا إلى شريحة من الأرباح السنوية المؤهلة للعامل (ما بين 6240 جنيهًا إسترلينيًا و 50،270 جنيهًا إسترلينيًا).

جميع العمال الذين تتراوح أعمارهم بين 22 عامًا أو أكثر يتم تسليمهم تلقائيًا ، شريطة أن يحصلوا على أكثر من 10،000 جنيه إسترليني سنويًا. يتم تقسيم 8 في المائة بين صاحب العمل (5 في المائة) والموظف (3 في المائة).

على مستوى واحد ، حقق التسجيل التلقائي نجاحًا كبيرًا ، حيث تم توفير 88 في المائة من الموظفين المؤهلين الآن في معاش تقاعدي.

لكنها بعيدة عن الكمال. يميز الإعداد الحالي ضد أصحاب العمل لحسابهم الخاص ، والأصحاب المنخفضون (أقل من 10 آلاف جنيه إسترليني للدخل) وأولئك (النساء ، وخاصة) الذين لديهم أكثر من وظيفة ولكن لا شيء يفي بمشغل التسليح التلقائي بقيمة 10،000 جنيه إسترليني.

يعتبر معدل المساهمة الحد الأدنى البالغ 8 في المائة منخفضًا جدًا ، حيث ذكر معظم الخبراء أنه ينبغي زيادته نحو 12 في المائة. ما يقرب من نصف العمال يوفرون فقط حول الحد الأدنى لمستوى المساهمة.

تقبل الحكومة أن الأمور تحتاج إلى تغيير. تقول أن المتقاعدين في عام 2050 هم في طريقهم لتلقي دخل أقل سنويًا أقل من معاشاتهم التقاعدية مما يفعلون اليوم. حالة مروعة.

والأسوأ من ذلك ، أن النساء اللائي يقتربن حاليًا من التقاعد في طريقهن لتلقي دخل التقاعد يزيد قليلاً عن 100 جنيه إسترليني في الأسبوع ، مقارنة بما يزيد عن 200 جنيه إسترليني للرجال – وهو “فجوة معاشات بين الجنسين” غير المقبولة بنسبة 48 في المائة.

يصف جيمي جينكينز ، مدير السياسة في شركة Financial Mutual Royal London ، هذه الفجوة بأنها “Stark”. تشير أبحاثها الخاصة إلى أن الرجال لديهم متوسط معاشات تقاعدية بقيمة 92،000 جنيه إسترليني ، مقارنة بـ 39000 جنيه إسترليني فقط للنساء.

إلى أين نحن ذاهبون: تم تكليف لجنة التقاعد الجديدة من قبل الحكومة للمساعدة في إنشاء “نظام معاشات مقاومة في المستقبل قوي وعادل ومستدام”.

سيتم تقديم تقارير في عام 2027 ، على الرغم من أن أي توصيات من إعجاب الحكومة لن يتم تنفيذها خلال هذا البرلمان. لذلك نحن نتحدث عام 2029 وربما بعد ذلك بكثير إذا كان هناك تغيير في الحكومة.

نعلم أيضًا أنه لن يُطلب من أصحاب العمل زيادة معدل مساهمة التسجيل التلقائي البالغ 5 في المائة الذين يدفعونه في معاش الموظف لطول البرلمان الحالي.

جديلة تنهد جماعي من الإغاثة من المملكة المتحدة PLC ، لا يزال يعاني من التغييرات المكلفة التي أجراها على التأمين الوطني من قبل المستشارة راشيل ريفز في ميزانية العام الماضي.

لم يقلق مقدمو المعاشات التقاعدية وذات الفكر عن أفكار لجنة التقاعد. معظمهم ينطوي على إعادة تشغيل القواعد التي تحكم التسجيل التلقائي.

على سبيل المثال ، يعتقد مدير الثروة كويلتر أن خفض عصر التصفيات – 22 – أمر منطقي.

يقول Kirsty Anderson ، أخصائي التقاعد في Quilter ، إنه “سيساعد على تضمين عادات الادخار الإيجابية في وقت مبكر ، مما يمنح المزيد من الناس فرصة واقعية للأمن المالي في الحياة اللاحقة”.

على خطوط متشابهة ، يقول IFS Think-Tank أن الحد الأدنى للسن يجب أن ينخفض إلى 16 ، حيث يتمتع الأشخاص بالتعاون التلقائي للمعاشات التقاعدية حتى 74 (على عكس سن التقاعد الحالية 66).

تقول أن هذا سيساعد أكثر في العمل المدفوع لتوفير مدى الحياة لاحقًا “.

وفي الوقت نفسه ، تقترح السيدة Vahey من AJ Bell التخلص من معدل المساهمة 8 في المائة من بطانية 8 في المائة – واستبداله بمعدلات أعلى لأولئك الذين لديهم أرباح أعلى يمكنهم تحمل المزيد من الأموال داخل المعاش.

الخطة الحالية: نعلم بالفعل من المراجعات السابقة أن سن التقاعد في الولاية يرتفع إلى 67 بين 2026 و 2028 – ثم إلى 68 بحلول عام 2046

ما يمكنك فعله: على الرغم من أن الحكومة تدعي أن الملايين من الناس يمكن أن يستفيدوا من التقاعد الأكثر أمانًا نتيجة لعمل لجنة التقاعد ، إلا أن هذا التفكير الفطري.

ربما ، تعال إلى عام 2029 ، ستأتي اللجنة إلى بعض الأفكار التي تساعد على إقناع المزيد منا بإنقاذ – والمزيد منا لزيادة مساهمات المعاشات التقاعدية لدينا. آمل ذلك ، أنا حقا أفعل.

لكن أفضل طريقة لوضع خطة مالية ستراك من خلال التقاعد هي السيطرة على نفسك.

خطط للمستقبل ، واتخاذ النصيحة ، والبدء في الادخار في المعاش التقاعدي في أقرب وقت ممكن من الناحية العملية ، ولا تخاف من التعامل مع مزود التقاعد الخاص بك.

اقرأ العبارات التي تتلقاها حول تقدم معاشك التقاعدي. في الواقع ، الزحف في جميع أنحاء تفاصيل معاش عملك وطرح أسئلة حول أي شيء لا تفهمه.

أيضًا ، تعرف على ما إذا كان صاحب العمل سيزيد من مدفوعاته في وعاء المعاشات الخاصة بك إذا رفعت مساهماتك. إنه يسمى المطابقة ويمكن أن يعطي معاشك دفعة كبيرة.

أخيرًا ، اسأل صاحب العمل عن الدعم الذي يقدمونه إذا كنت ترغب في التأكد من أن خطط التقاعد الأوسع الخاصة بك على الطريق الصحيح. سوف يضعك البعض على اتصال مع مستشار مالي.

الفيلة في الغرفة

لجنة التقاعد التي تمتلئ بأفكار جيدة لجعلنا إنقاذ المزيد على ما يرام و dandy.

ولكن سيتم تقويض عملها بشكل خطير إذا استمرت الحكومة في النظر في المعاشات التقاعدية كمصدر لإيرادات الضرائب التي تمس الحاجة إليها.

لقد تم نشر قرار حزب العمل بجلب المعاشات التقاعدية إلى نطاق ضريبة الميراث – مسودة التشريعات التي تصنع ذلك في وقت سابق من هذا الأسبوع – على نطاق واسع لتآكل ثقة الجمهور في توفير المعاشات التقاعدية.

كما رفضت استبعاد كل من تجديد الإغاثة الضريبية المتاحة على مساهمات المعاشات التقاعدية (تقليلها إلى 20 في المائة شقة)-وتخفيض مبلغ الأموال الخالية من الضرائب التي يمكن للناس أن يأخذوها من معاشهم عند التقاعد (أو عندما يصلون إلى 55).

يقول أندرو تولي ، مدير الخدمات الفنية في Financial Group Nucleus ، إن أبحاثها يسلط الضوء على الحاجة إلى مدخرات المعاشات التقاعدية “للثقة في سوق الادخار على المدى الطويل”. وهذا يعني “بيئة ضريبة وسياسة مستقرة”.

ويضيف: “المعاشات التقاعدية هي استثمار طويل الأجل وعلى مدار سنوات عديدة ، في ظل مختلف الحكومات المختلفة ، كانت هناك تغييرات مستمرة وعبث لقواعد ضريبة المعاشات التقاعدية التي تمنع الناس من التعامل مع نظام المعاشات التقاعدية وتؤثر سلبًا على ثقتهم”.

قال هذا الخبير. بمعنى آخر ، السيدة ريفز ، لا مزيد من العبث مع ضرائب المعاشات التقاعدية. اتركهم بمفردهم – وبدلاً من ذلك يعالج المعاشات الأخرى فيل في الغرفة: معاشات القطاع العام. ناضجة لإصلاح شامل ، أود أن أقترح.