“حتى ، صعودا ، اذهب إلى أسعار المنازل.” كان هذا هو الخط الافتتاحي لمراسل TV News في المرة الأولى التي دعيت فيها للذهاب على التلفزيون.

كان ذلك في نوفمبر 2006 والسبب في أن إصدارًا أصغر سناً من مراسلك قد تلقى دعوة ITV للتعليق هو أنني قد أبلغت عن خطة من قبل أحد المقرضين الرئيسيين لتقديم الرهون العقارية المصد.

في ذلك الوقت ، قرر Abbey ثاني أكبر مقرض للرهن العقاري في المملكة المتحدة ، المشترين لأول مرة ، ويجب السماح للمحركات المنزلية باقتراض ما يصل إلى خمسة أضعاف راتبهم المشترك.

كانت طفرة سوق العقارات في أوائل 2000 على وشك أن تصل إلى ذروتها وقال متحدث باسم Abbey: “قد يبدو الإقراض خمس مرات راتبًا مرتفعًا ولكن في الحقيقة شيء يتعين علينا القيام به نظرًا لما يحدث مع أسعار المنازل”.

يمكنك قراءة مقالة Money As Money حول الرهانات العقارية لخمس مرات من Abbey هنا.

وأشار إلى أنه على الرغم من أن Abbey قد صنع ضجة حول تمديد إقراضه ، لم يكن وحده – بعض البنوك الأخرى ومجتمعات البناء بما في ذلك RBS و Cheltenham & Gloucester تقدم أيضًا قروضًا مفرطة.

لقد كتبنا: “بعض المقرضين يرتفعون – قال Northern Rock إن الحد الأقصى لقرضه كان 5.9 مرة راتبًا ، لكنهم أضافوا أنه نادراً ما يسمح للمقترضين بالتمدد إلى هذا الحد.”

بعد حوالي 19 عامًا ، كانت الأخبار المالية الكبيرة هذا الأسبوع هي أن المستشارة راشيل ريفز تخطط للسماح للمقترضين بالرهن العقاري بالتمدد إلى هذا الحد.

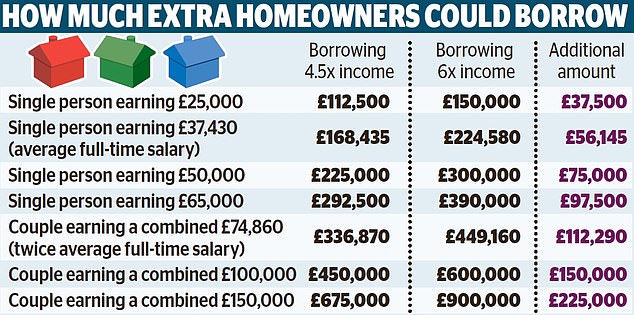

أفرطني: المستشارة راشيل ريفز قررت أن تكون البنوك قادرة على إصدار المزيد من الرهون العقارية الكبيرة بسعر تصل إلى ست مرات راتب

القواعد الموضوعة لحماية المقترضين في أعقاب الأزمة المالية سيتم جرفها جانبا للدخول في عصر جديد من القروض العقارية الأكبر.

لن تكون البنوك ومجتمعات البناء ملزمة بقواعد تقول إن 15 في المائة فقط من إقراض الرهن العقاري يمكن أن يكون أكثر من 4.5 مرات.

بدلاً من ذلك ، سيتمكن الأفراد والأزواج من استعارة ما يصل إلى ستة أضعاف راتبهم.

بالنسبة للزوجين على 80،000 جنيه إسترليني ، هذا يعني أن الاقتراض المحتمل سيرتفع من 360،000 جنيه إسترليني إلى 480،000 جنيه إسترليني.

من المفهوم أن هناك بعض المخاوف العميقة حول تأثير السماح لزوج من أصحاب الأمواج المتوسطين بتولي 120،000 جنيه إسترليني من ديون الرهن العقاري.

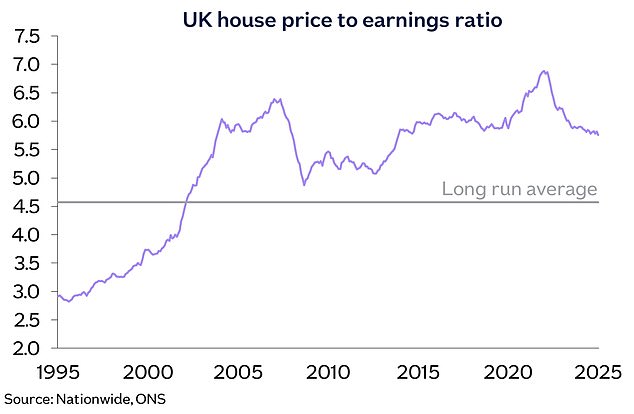

انخفضت نسبة أسعار المنازل إلى الأرباح من ذروته الأخيرة ، حيث ارتفعت الأجور بشكل أسرع من قيم المنازل – لكنها لا تزال أعلى بكثير من المتوسط طويل الأجل

يزيد تمديد الرهن العقاري الخاص بك إلى الحد الأقصى بهذه الطريقة بشكل كبير من خطر اكتشاف أنك قد تجاوزت مواردك المالية ، خاصة إذا كنت قد خرجت من مدة الرهن العقاري الثابت في الوقت الذي قفزت فيه أسعار الفائدة.

لدى المشترين لأول مرة وأولئك الذين يرفعون سلم العقار أيضًا اكتشاف أن تكلفة إدارة منزلهم الجديد تأتي بأكثر من الميزانية.

كثير منا الذين محظوظون بما فيه الكفاية لأن يكونوا أصحاب المنازل سيكونون هناك. أنت تأخذ نظرة متفائلة على ما ستكون عليه فواتيرك وتكاليف التشغيل لتبرير التفكير: “نعم ، يمكننا تحمل هذا المنزل الذي نريده حقًا”.

لدغى الواقع حوالي ستة أشهر. شيء كان صحيحًا بشكل خاص لأولئك منا الذين اشتروا في الوباء ثم صدمهم الفواتير في أزمة تكلفة المعيشة.

عندما يتعلق الأمر بالرهون العقارية ، فإننا في عالم مالي مختلف تمامًا حتى عام 2006. كان من الأسهل بكثير الاقتراض والإفراط في ذلك في ذلك الوقت ، وكانت البنوك حريصة على التخلص من القروض فقط.

ستلاحظ Eagle-Eyed جميع العلامات التجارية المصرفية المذكورة أعلاه لم تجعلها من خلال الأزمة المالية التي تعتمد على الأزمة الائتمانية التي وصلت في عام 2008. البنوك الموجودة الآن أكثر قوة.

وفي الوقت نفسه ، قد تقول القواعد أن الراتب ست مرات ممكن ، لكن هذا لا يعني أنك ستحصل على رهن عقاري كبير.

تقييم المقرضين الآن على القدرة على تحمل التكاليف ، وإذا لم يضع علامات الصناديق الخاصة بك ، فلن يقرضوا لك كثيرًا.

كما أنه من السهل جدًا انتقاد هذا من كل من الموضع المريح لكونك صاحب منزل ومن وجهة نظر من أعلى إلى أسفل.

بينما ، على المستوى الفردي ، إذا كان المقترض المحتملين يدفع بالفعل المزيد شهريًا في الإيجار ، فمن الذي يمكنه إلقاء اللوم عليهم لكونه سعيدًا جدًا بالاستمتاع بالرهن العقاري بدلاً من ذلك وعلى الأقل يعمل على امتلاك الممتلكات.

ومع ذلك ، لا يسعني إلا أن أعتقد أن هذا الرهن العقاري يعتبر فكرة سيئة ، لأنها ستؤدي فقط إلى زيادة أسعار المنازل.

لا تحتاج إلى أن تكون عبقريًا اقتصاديًا للتعرف على أنه إذا قمت بإقراض المزيد من المال لشراء المنازل ، فسوف يرتفع سعر المنازل.

وهذا توقيت مؤسف ، حيث حصلت المنازل على بأسعار معقولة في السنوات الأخيرة. انخفضت نسبة أسعار المنزل إلى الأرباح من ذروة الطفرة الودية ، حيث ارتفعت الأجور بشكل أسرع من قيم المنازل.

عند النظر من منظور أوسع ، لا تزال المنازل باهظة الثمن ، على الرغم من حوالي 5.7 مرة من الأرباح مقارنة بالمتوسط طويل الأجل البالغ 4.6. على الرغم من أن هذا المتوسط طويل الأجل نفسه قد تم سحبه من خلال المستويات العالية للغاية على مدار العشرين عامًا الماضية.

من الناحية المثالية ، نحتاج إلى فترة طويلة من الأجور ترتفع بشكل أسرع من أسعار المنازل لتصحيح السوق وليس الإصلاح على المدى القصير لقيام الناس بأشخاص أكبر قروض عقارية أكبر ،

إن توسيع الاقتراض في نهاية الطلب يقوض أيضًا الاستفادة من بناء المزيد من المنازل في نهاية العرض.

أود أن أزعم أن أسعار المنازل المرتفعة للغاية هي سبب جذري لكثير من العلل الاقتصادية لبريطانيا على مدار العشرين عامًا الماضية. الرهون العقارية المصد تجعل الأمور أسوأ.