قد يتوقف بنك إنجلترا عن زيادة أسعار الفائدة قريبًا ، لكن الألم الذي يعاني منه أصحاب المنازل من المقرر أن يستمر لفترة أطول حيث لم يتم تجاوز سوى ثلث الزيادات في تكلفة الرهن العقاري المرتبطة بالتضخم ، وفقًا لتقرير جديد.

اختار البنك مكافحة التضخم المرتفع من خلال رفع أسعار الفائدة اثني عشر مرة متتالية منذ ديسمبر 2021 ، وكان آخر ارتفاع يصل إلى 4.5 في المائة الأسبوع الماضي.

وفقًا لتقرير جديد صادر عن مؤسسة القرار ، سيؤدي ذلك إلى زيادة إجمالية قدرها 12 مليار جنيه إسترليني في تكاليف الرهن العقاري السنوية بنهاية “دورة” ارتفاع المعدل.

ومع ذلك ، يقول التقرير إن ثلث هذا الارتفاع الإجمالي البالغ 12 مليار جنيه إسترليني حتى الآن قد تم نقله إلى أصحاب المنازل في شكل مدفوعات شهرية أعلى – مما يعني أن الأسوأ لم يأت بعد.

التأثير المتأخر: شعبية الرهون العقارية ذات السعر الثابت تعني أن العديد من مالكي المنازل لم يشعروا بتأثير ارتفاع أسعار الفائدة في بنك إنجلترا حتى الآن

ارتفع السعر الأساسي من 0.1 في المائة إلى 4.5 في المائة في 18 شهرًا – وهي أكبر زيادة منذ أواخر الثمانينيات ، وأدت إلى زيادات كبيرة في متوسط معدلات الرهن العقاري.

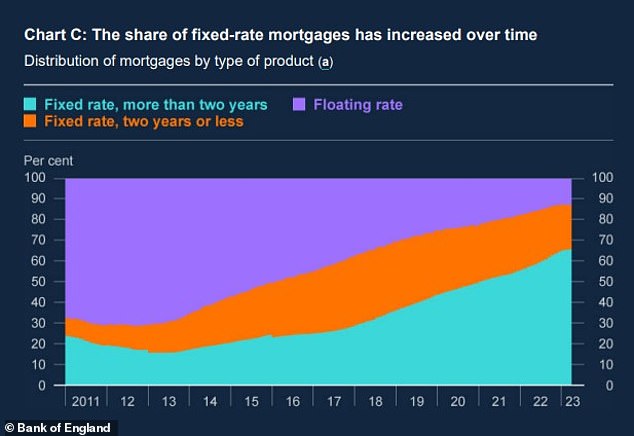

ومع ذلك ، فإن تأثير ارتفاع الأسعار على أصحاب المنازل كان تدريجيًا ، حيث أن الغالبية العظمى كانت على الرهون العقارية ذات السعر الثابت.

أعلن أندرو بيلي ، رئيس بنك إنجلترا ، عند إعلانه عن أحدث زيادة في أسعار الفائدة الأسبوع الماضي ، أن ما يقرب من 90 في المائة من مالكي المنازل الذين لديهم رهن عقاري يخضعون الآن للإصلاح لمدة عامين أو خمسة أعوام.

هذا يعني أن سعرها ومدفوعاتها الشهرية لا يمكن أن تتغير حتى تنتهي مدتها المحددة ، والتي عادة ما تكون إما سنتين أو خمس سنوات.

وتقول مؤسسة ريزوليوشنز إنه من بين 7.5 مليون أسرة مرهونة ستتأثر في النهاية بدورة ارتفاع الأسعار ، لم يشهد نصفها تقريبًا تغييرًا في معدل الرهن العقاري.

> كم سيكلفك ارتفاع السعر؟ اكتشف ذلك باستخدام حاسبة الفائدة

أسعار الفائدة الثابتة: قال بيلي إن نسبة الرهون العقارية ذات السعر الثابت ارتفعت بشكل ملحوظ

يبلغ متوسط معدل الرهن العقاري الثابت لمدة عامين الآن 5.26 في المائة ، مع إصلاح لمدة خمس سنوات عند 4.97 في المائة ، وفقًا لـ Moneyfacts.

وبلغت معدلات الرهن العقاري هذه المرة من العام الماضي 3.03 في المائة و 3.17 في المائة على التوالي.

ومع توقع انخفاض أسعار الفائدة بشكل أبطأ مما كانت عليه في الارتفاع ، من المقرر أن تظل تكاليف الرهن العقاري مرتفعة لبعض الوقت – مما يعني أن أصحاب المنازل سيدفعون أكثر لفترة أطول.

من الصعب التنبؤ بدقة بما سيحدث لمعدلات الرهن العقاري على مدى السنوات القليلة المقبلة ، لكن معدلات المقايضة في الوقت الحالي تشير إلى أنها ستظل أعلى من 4 في المائة حتى نهاية عام 2026.

ارتفعت الرهون العقارية ذات السعر الثابت بشكل حاد منذ سبتمبر 2022 لكنها تستقر الآن

من سيشعر بألم معدل الرهن العقاري أكثر من غيره؟

وفقًا لتحليل مؤسسة Resolution ، من المقرر أن يرتفع إجمالي أقساط الرهن العقاري بمقدار 5.3 مليار جنيه إسترليني بين بداية عام 2023 ونهاية عام 2024.

في هذا الوقت ، من المقرر أن يشهد حوالي 1.6 مليون أسرة انتهاء صلاحية صفقاتهم ذات السعر الثابت وسيواجهون متوسط زيادة في فاتورة الرهن العقاري السنوية بحوالي 2300 جنيه إسترليني.

يمكن للأشخاص الذين ينتقلون إلى صفقات جديدة بسعر ثابت خلال العام المقبل أن يتوقعوا ارتفاع تكاليف الرهن العقاري السنوية بمقدار 2300 جنيه إسترليني.

ستتحمل الأسر الأكثر ثراءً ، والتي من المرجح أن تمتلك منزلًا برهن عقاري ، وتميل إلى العيش في منازل أكثر تكلفة ، غالبية الزيادة البالغة 12 مليار جنيه إسترليني في تكاليف الرهن العقاري.

يزعم التقرير أن ثلاثة أرباع الزيادة البالغة 12 مليار جنيه إسترليني سوف يتحملها أغنى خمسي الأسر.

ومع ذلك ، قد ينتهي الأمر بالأسر الأقل ثراءً إلى تضرر دخلها الشهري بشكل أكبر.

وقالت مؤسسة ريزوليوشن إن مدفوعات السداد ستزيد بأكثر من 4 في المائة من الدخل لأصحاب المنازل المرهونة في ثاني أدنى خمس دخل ، مقارنة بـ 2 في المائة فقط للأسر ذات الدخل المرتفع.

قد تواجه العائلات الأصغر سنًا التي تمتلك منزلًا أيضًا ضررًا أكبر في مستويات المعيشة ، حيث تميل إلى أن يكون لديها دخل أقل ورهون عقارية أكبر مقارنة بقيمة منازلهم.

من المتوقع أن تزداد مدفوعات الرهون العقارية الذين تتراوح أعمارهم بين 18 و 34 عامًا بنسبة 3.4 في المائة من الدخل – ما يقرب من ضعف الزيادة البالغة 1.8 في المائة لمن هم في سن 55 وما فوق.

قال سايمون بيتاواي ، كبير الاقتصاديين في مؤسسة ريزوليوشنز: “رفع بنك إنجلترا يوم الخميس الماضي أسعار الفائدة للمرة الثانية عشرة على التوالي ، لكنه أشار أيضًا إلى أن أشد دورة رفع أسعار الفائدة منذ الثمانينيات تقترب من نهايتها.

لكن في حين أن ارتفاع أسعار الفائدة قد يقترب من نهايته ، سيكون هناك المزيد من آلام الرهن العقاري في المستقبل.

يمكن للأشخاص الذين ينتقلون إلى صفقات جديدة بسعر فائدة ثابت خلال العام المقبل أن يتوقعوا ارتفاع تكاليف الرهن العقاري السنوية بمقدار 2300 جنيه إسترليني – حيث تواجه العائلات الشابة والأسر ذات الدخل المنخفض والمتوسط مع الرهون العقارية أضخم مستويات المعيشة. “.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.