يتم حث الحكومة على الالتزام باختبار المعاش التقاعدي للدولة أبدًا في عملية إصلاح تطفو عليها معهد الدراسات المالية.

لكنها تقول إن القفل الثلاثي الشهير يجب التخلص منه في المدى الطويل ، لصالح الحفاظ على معاش الدولة يتماشى مع نمو الأرباح أو التضخم كل عام.

تبلغ قيمة المعاش التقاعدي للدولة 230.25 جنيهًا إسترلينيًا في الأسبوع أو ما يقرب من 12000 جنيه إسترليني سنويًا إذا كنت قد دفعت ما يكفي للحصول على السعر الكامل الحالي – وهو الأساس لمعظم دخل التقاعد.

بموجب القفل الثلاثي ، يتم زيادة معاش الدولة كل عام بأعلى تضخم ، أو متوسط نمو الأرباح أو 2.5 في المائة.

يوصي IFS بتغييرات شاملة على المعاشات الخاصة والولائية لإنشاء نظام “مناسب للجيل القادم” ، قبل مراجعة حكومية معلقة لكفاية المعاشات التقاعدية.

هناك حاجة إلى إجراء حاسم – بما في ذلك القواعد الجديدة لرفع سن التقاعد في الولاية – وتقول في تقرير جديد نشر بالشراكة مع ABRDN Financial Fairness Trust.

مستقبل المعاشات التقاعدية: دخل أقل أمانًا وانخفاض ملكية المنزل بين كبار السن يمضي أمامنا

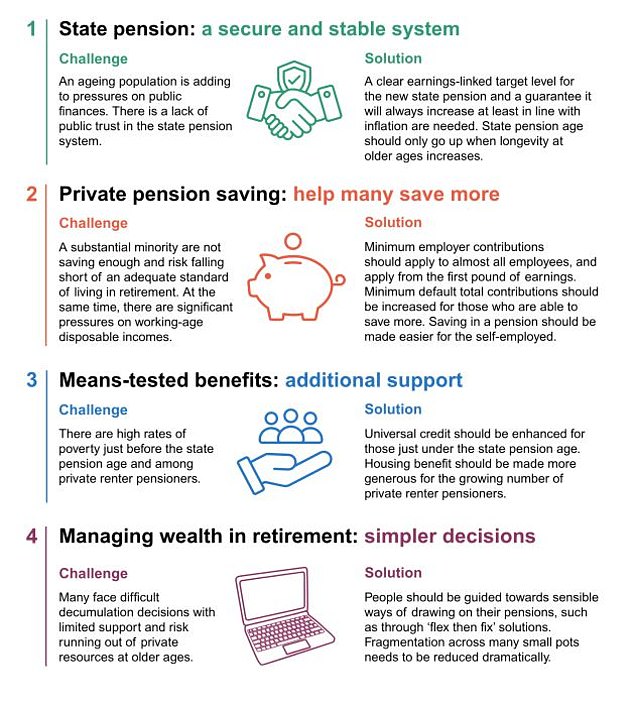

ما هي المقترحات لإصلاح المعاشات التقاعدية

خضعت المعاشات التقاعدية إلى تحسينات كبيرة في العقود الأخيرة ، ولكن لا تزال هناك مشاكل خطيرة للجيل القادم من المتقاعدين ، وفقًا لـ IFS.

إنه يدفع الإصلاحات التالية.

– يجب على الحكومة اختيار مستوى مستهدف للمعاش التقاعدي للدولة ، وضبطها كنسبة مئوية من متوسط الأرباح في الاقتصاد الأوسع ، واستمر في استخدام القفل الثلاثي لتحديد الزيادات السنوية حتى يتم الوصول إليه.

بعد ذلك ، سيتم رفعه بما يتماشى مع متوسط نمو الأرباح ، أو التضخم إذا كان ذلك أعلى.

تبلغ قيمة معاش الدولة حاليًا 30 في المائة من المتوسط - وهذا يعني القيمة المتوسطة ، وليس المتوسط - الأرباح بدوام كامل.

– يبلغ عمر المعاش التقاعدي للدولة حاليًا 66 ، وبين عام 2026 و 2028 سيرتفع إلى 67 – لكن الارتفاع التالي إلى 68 لا يزال في الهواء.

يقول IFS أنه يجب أن يرتفع فقط مع ارتفاع طول العمر عند الأعمار القديمة ، ولكن بأقل من ذلك – مما يعني أن متوسط الوقت الذي يقضيه في تلقي معاش الدولة سيزداد.

– يجب تغيير التسجيل التلقائي في المعاشات التقاعدية حتى يتعين على أصحاب العمل وضع 3 في المائة على الأقل في معاش تقاعدي لكل موظف ، حتى لو لم يقدموا الحد الأدنى من المساهمات بأنفسهم.

يجب أن يضع العمال حاليًا بنسبة 4 في المائة ، بالإضافة إلى أنهم يحصلون على 1 في المائة من الإعفاءات الضريبية من الحكومة.

-يجب أيضًا توسيع الحدود العمرية من 22-66 إلى 16-74 ، وتستند مساهمات فرقة المعاشات التقاعدية إلى 6،240 جنيهًا إسترلينيًا إلى 50،270 جنيهًا إسترلينيًا إلى 4000-50،270 جنيهًا إسترلينيًا ، كما يقول IFS.

– ينبغي رفع الحد الأدنى من المساهمات ولكن فقط للأجهزة المدفوعة الأجر.

بالنسبة لأولئك الذين يحصلون على ما لا يقل عن 10،000 جنيه إسترليني سنويًا ، سيكون الحد الأدنى للمساهمة الافتراضية 3 في المائة من 9000 جنيه إسترليني ، بالإضافة إلى 10 في المائة من جزء الأرباح بين 9000 جنيه إسترليني و 90،000 جنيه إسترليني. هذا يعني أن شخصًا ما بمبلغ 35000 جنيه إسترليني سنويًا يدفع بمبلغ 570 جنيهًا إسترلينيًا إضافيًا سنويًا.

ولكن سيتم السماح لك بالمساهمة أقل ، وكذلك أكثر من هذه الإعدادات الافتراضية إذا أردت.

– يجب مساعدة لحسابك الخاص على التوفير في المعاشات التقاعدية من خلال دمج المساهمات في الإقرارات الضريبية للتقييم الذاتي.

– يجب تعزيز الائتمان الشامل للأشخاص خلال عام واحد من سن التقاعد الحكومية ، بناءً على انخفاض الدخل والأصول أو الظروف الصحية.

– يجب زيادة استحقاقات الإسكان للمتقاعدين الذين يعيشون في أماكن إقامة مستأجرة خاصة ، بناءً على الإيجارات المحلية لعقار على الأقل من غرفتي نوم.

– يجب تشجيع منتجات دخل التقاعد المعروفة باسم “Flex Then Fix” – السحب في السنوات الأولى متبوعًا بعدم الأقساط لاحقًا -.

ما الخطأ في المعاشات التقاعدية – وكيفية إصلاحها

يقول IFS إن عدد المتقاعدين في المستقبل سوف يستفيدون من معاشات “الفوائد المحددة” السخية – مضمونة حتى تموت ، مع عدم وجود مخاطر استثمار للفرد – أو مستويات عالية من ملكية المنازل ، أو ارتفاع أسعار المنازل.

يقول إن الناس يتعين عليهم الآن اتخاذ قرارات أكثر تعقيدًا بشأن كيفية إدارة معاشاتهم التقاعدية والعيش فيها أثناء التقاعد.

ويشير أيضًا إلى أن العديد من العمال يفشلون في توفير ما يكفي من الدخل الكافي في التقاعد – بما في ذلك العاملين لحسابهم الخاص ، 80 في المائة منهم لا يوفرون معاشًا خاصًا.

وفي الوقت نفسه ، يعيش أعداد متزايدة من كبار السن في أماكن إقامة خاصة أكثر تكلفة وغير آمنة.

وكل هذا يحدث بينما تواجه الحكومة الضغط على الشؤون المالية العامة من شيخوخة السكان.

يقول IFS إن مقترحاتها تهدف إلى:

– توفير معاش حكومي آمن ؛

– زيادة عدد العمال الذين يوفرون معاشًا خاصًا ومساعدة الآخرين على توفير المزيد ؛

– تقديم الدعم المتزايد والمستهدف لأولئك الذين يعانون من صعوبة في سن التقاعد في الولاية والآخرين المعرضين لخطر الفقر ؛

– مساعدة الناس على إدارة معاشهم من خلال التقاعد.

ترأس ديفيد جوك ، وزير العمل والمعاشات في حزب المحافظين السابق ، مجموعة التوجيه لمراجعة المعاشات المعاشات IFS ، التي كانت تجري بحثًا على مدار عامين ونصف العامين الماضيين.

يقول: “تحتاج المعاشات التقاعدية إلى تخطيط طويل الأجل ، ومن الناحية المثالية إجماعًا واسعًا”. تحافظ المقترحات التي تم طرحها على توازن مهم بين الدولة وأصحاب العمل والعمال.

“يجب أن توفر الحكومة دخلًا آمنًا للمعاشات التقاعدية ، وينبغي أن تكون الزيادات الإضافية في سن التقاعد في الولاية مصحوبة بمزيد من الدعم لأولئك الأصعب نجاحًا ، ويجب على كل من الموظفين وأصحاب العمل المساهمة تدريجياً للمساعدة في تحقيق مزيد من الأمن المالي في التقاعد.”

يقول بول جونسون ، مدير IFS: “هناك الكثير للاحتفال به حول نظام المعاشات التقاعدية الحالية في المملكة المتحدة. الجيل الحالي من المتقاعدين ، في المتوسط ، يعمل بشكل أفضل من أي جيل سابق.

إن الفقر المتقاعد يتراجع عن المستويات العالية للغاية في السبعينيات والثمانينيات ، وهو بالفعل أقل من ذلك بالنسبة للمجموعات الديموغرافية الأخرى. لقد تم تبسيط معاش الدولة وهو الآن أكثر سخاء بالنسبة للعديد من النساء منه في الماضي.

لقد تم إدخال العديد من الموظفين إلى معاشات في مكان العمل من خلال طرح التسجيل التلقائي الناجح.

“ولكن هناك خطر من أن صانعي السياسة أصبحوا راضين عندما يتعلق الأمر بالمعاشات التقاعدية.”

يقول ABRDN Financial Fairness Trust ، Funder of the Pensions Review: “من المقرر أن يواجه العديد من أصحاب المنخفضة صعوبات مالية عندما يتقاعدون ، مع واحد من كل ثلاثة أصحاب منخفضين يوفرون حاليًا في معاشات مساهمة محددة وليس على المسار الصحيح لتحقيق معيار قياسي لدخل التقاعد الكافي.

كثيرون لا يوفرون على الإطلاق ، وخاصة العاملين لحسابهم الخاص. هذا يطرح مشاكل خطيرة للأفراد وكذلك الدولة ، والاتخاذ ضروري عاجلاً وليس آجلاً لتجنب المشكلات التي تنمو والمعاشات التقاعدية المستقبلية. “

IFS تريد التخلص من المعاشات الخاصة والولائية

Sipps: استثمر لبناء معاشك التقاعدي

AJ بيل

AJ بيل

رسوم حساب 0.25 ٪. مجموعة كاملة من الاستثمارات

Hargreaves Lansdown

Hargreaves Lansdown

تعامل الصندوق المجاني ، 40 ٪ من رسوم الحساب

المستثمر التفاعلي

المستثمر التفاعلي

من 5.99 جنيه إسترليني شهريًا ، 100 جنيه إسترليني من الصفقات المجانية

الاستثمار

الاستثمار

استثمار ETF الخالي من الرسوم ، 100 جنيه إسترليني مكافأة الترحيب

يزدهر

يزدهر

لا توجد رسوم حساب و 30 رسوم ETF مستردة

الروابط التابعة: إذا أخرجت منتجًا ، فقد تكسب الأموال عمولة. يتم اختيار هذه الصفقات من قبل فريق التحرير لدينا ، لأننا نعتقد أنها تستحق تسليط الضوء عليها. هذا لا يؤثر على استقلالنا التحريري.

قارن أفضل SIPP بالنسبة لك: مراجعاتنا الكاملة