ربما تكون صناديق البنية التحتية المتجددة قد عانت متأخرة ، لكن هذا يعني أن البعض يقدم عائدات أرباح مزدوجة الأرقام.

هل هذه فرصة وهل يمكن أن يبدو المستقبل مشرقًا على المدى الطويل؟

في هذا العمود ، يقول وليام هيثاطس أموري ، الشريك الإداري في Kepler Partners ، إن صناديق البنية التحتية المتجددة يمكن أن تكون صفقة إذا كنت تعرف أين تبحث.

لقد تعرضت صناديق البنية التحتية المتجددة للضرب في السنوات الأخيرة. السبب الرئيسي لذلك ليس من الصعب تمييزه: زيادة كبيرة في حوالي 5 في المائة في أسعار الفائدة منذ عام 2022.

هذا يعني أن هناك الآن الكثير من الاستثمارات المثيرة للاهتمام المتاحة لمستثمري الدخل الذين لم يكونوا عائدين مرتفعين سابقًا.

فرصة الأرباح: أصول البنية التحتية للطاقة المتجددة عادة ما يكون لها حياة اقتصادية طويلة ، مع انخفاض تكاليف التشغيل

تستخدم صناديق البنية التحتية المتجددة مبالغ كبيرة من الرافعة المالية (معظمها ثابتة) ، وبالتالي فإن احتمال زيادة كبيرة في تكلفة الاقتراض عندما يحتاج إلى إعادة تمويل ، يشكل تحديًا طويل الأجل لفئة الأصول ، وقد أدى إلى تخفيف بعض المستثمرين.

أولئك الذين لديهم قروض قصيرة الأجل يدفعون أسعار فائدة أعلى ، وسيحاولون بنشاط بيع الأصول لسداد هذه القروض. المشاعر المهزومة تعني أن هناك صفقات محتملة يمكن العثور عليها.

صعود وسقوط صناديق الطاقة المتجددة

في الأساس ، تقدم مصادر الطاقة المتجددة دخلًا مرتفعًا ، غير مرتبط بأسواق الأسهم والدورة الاقتصادية ، مع صلات بالتضخم.

هذا يعني أنه في بيئة سعر الفائدة المنخفضة السابقة ، كانوا على قائمة التسوق لكل مستثمر دخل. تم تداول معظم الصناديق في أقساط أسعار السهم إلى صافي قيمة الأصول (NAV) ، والصناديق التي أصدرت الأسهم بانتظام لتلبية الطلب.

قطاع الفطر في الحجم نتيجة لذلك. لا شيء يدوم إلى الأبد ، والخصومات الحالية لـ NAV تعكس عملية تعديل لا مفر منها ، بحيث تتطابق العرض والطلب على أسهم هذه الصناديق مرة أخرى.

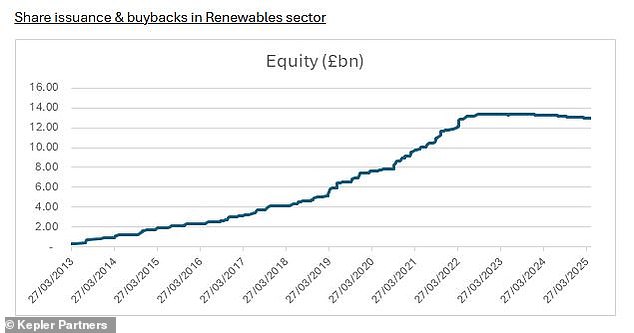

كما يظهر الرسم البياني أدناه ، بدأت هذه العملية بالفعل مع عمليات إعادة الشراء على نطاق واسع ، وإن كانت ببطء نسبيًا.

يجري التوحيد ، مع انتخاب بعض المساهمين في بعض الصناديق لتحقيق الأصول بمرور الوقت وينتهي بهم الأمر. البعض الآخر لديهم النطاق والجودة وهذا يعني أنه من المحتمل أن ينجو.

يجري التوحيد ، مع انتخاب بعض المساهمين في بعض الصناديق لتحقيق الأصول مع مرور الوقت وينتهي

لماذا يتم تداول صناديق الجهاز المتجدد بخصم

على النقيض من صناديق الاستثمار التقليدية التي ، عند مواجهة خصم واسعة من أسعار السهم إلى NAV ، يكون لها حيازات سائلة أساسية يمكن بيعها والعائدات التي يتم استخدامها لشراء الأسهم مرة أخرى أو إرجاع رأس المال للمساهمين ، فإن صناديق الصلاحية المتجددة تستثمر في الأصول الصلبة – الرياح أو المزارع الشمسية.

كما قد يتخيل المرء ، هذه غير سائلة. مثل بيع المنزل ، يمكن تحقيق المبيعات ولكن يستغرق وقتًا – خاصةً إذا كان المرء يريد أفضل سعر.

ربما يفسر هذا سبب استمرار الخصومات لفترة طويلة. تقوم الصناديق بالتربية في شراء الأسهم ، ولكن ربما ليس بعد بمعدل تناول اختلال التوازن والطلب بشكل صحيح.

وفقًا لعرض تقديمي مؤخراً عن Trig ، قال Infrared Capital Partners (مديرو الشركة) إنه على الرغم من تليين السوق خلال الأشهر الستة الماضية ، لا يزال هناك مستوى جيد من الفائدة في أصول مصادر الطاقة المتجددة ، حيث يدفع مستثمرو السوق الخاص التي تعكس NAV الحالية.

بالنسبة إلى Trig ، منذ عام 2022 ، باع الفريق 10 في المائة من المحفظة (أو 210 مليون جنيه إسترليني من الأصول) بأسعار تعكس قسطًا من الأصول في وقت البيع.

هذا يشير إلى أن التقييمات التي تشكل قوات البحرية عادلة ، على الرغم من أن هذا هو سوق غير شفاف ويمكن أن يتغير الكثير.

| يثق | إجمالي الأصول (جنيه إسترليني) | خصم على NAV ٪ | عائد توزيعات الأرباح ٪ |

|---|---|---|---|

| مصادر الطاقة المتجددة الأوروبية أكسيلا | 513 | -23.5 | 8.0 |

| Bluefield Solar | 1300 | -24.4 | 9.6 |

| مصادر الطاقة المتجددة والبنية التحتية | 300 | -28.6 | 7.2 |

| البنية التحتية البيئية | 846 | -30.9 | 10.4 |

| تخزين طاقة شارع جور | 813 | -36.4 | 10.8 |

| Greencoat المملكة المتحدة الرياح | 4،420 | -24.0 | 9.1 |

| Nextenergy Solar | 1،079 | -30.4 | 12.9 |

| Octopus التجديد البنية التحتية | 1،064 | -30.7 | 8.8 |

| مجموعة البنية التحتية لجهاز الطاقة المتجددة (TRIG) | 3،122 | -29.8 | 9.2 |

| دخل الكفاءة SDCL | 1،095 | -52.0 | 14.4 |

| البنية التحتية للطاقة العالمية VH | 412 | -35.3 | 8.6 |

| المصدر: AIC ، جميع البيانات في 30/05/2025 | |||

أرباح كبيرة معروضة – هل تم دعمها؟

تعني الخصومات الحالية لـ NAV أنه بالنسبة للمستثمرين اليوم ، فإن عائدات الأرباح أعلى بكثير من العائدات التي يتوقعها مستثمرو السوق الخاص.

إذن ما هي آفاق المستثمرين في هذه الصناديق؟

كما نسلط الضوء أعلاه ، يبدو أن مستثمري السوق الخاص يظهرون نسبيًا على التقييمات. قد تعكس الخصومات على NAV الحذر من التروس ، والتي تستخدمها معظم الصناديق على مستوى ذي معنى.

على العموم ، فإن الثقة إما لديها تروس هيكلية ثابتة على أساس محدد للأصول ، والتي يتم دفعها مع مرور الوقت. أو لديهم تروس مستوى الثقة ، والتي ستحتاج إما إلى إعادة التمويل في مرحلة ما في المستقبل أو سدادها.

وليام هيثاطو أموري ، من شركاء كيبلر

بغض النظر عن الطريقة التي يتم بها استخدام التروس ، وامتلاك الأصول التي توفر مستويات عالية من التدفق النقدي ، تظهر مستويات الديون قابلة للإدارة على المدى القصير إلى المتوسط.

الأسهم الأساسيات هي التدفقات النقدية التي تنشأ عن الإعانات المرتبطة بالتضخم وعائدات مبيعات الكهرباء. في بعض أجزاء العالم ، وخاصة الولايات المتحدة ، يبدو أن أنظمة الدعم المستقبلية غير مختارة.

في المملكة المتحدة ، نحن في أحد المواقع الأولى من أجل طاقة الرياح ، وهذا – مع ما أطلق عليه بيل غيتس “الدعم الحكومي الذكي الذي شجع الشركات على الاستثمار” (في كتابه “كيفية تجنب كارثة المناخ”) – هو السبب في أن المملكة المتحدة حققت تحولًا كبيرًا عن طاقة الوقود الأحفوري.

وفقًا للبيانات من موقع الويب الوطني المفتوح المصدر المفتوح المصدر IAMKATE ، ارتفع إمدادات الكهرباء في المملكة المتحدة من 68.7 في المائة من الوقود الأحفوري في عام 2012 إلى 28.2 في المائة فقط في عام 2024.

ما هو معروض للمستثمرين في المملكة المتحدة؟

بالنسبة إلى مدينين المملكة المتحدة ، غالبًا ما يتم تفويتنا أننا في المقدمة بين البلدان في انتقال الطاقة.

على وجه الخصوص ، تعد المملكة المتحدة رائدة مهمة في الرياح البحرية ، مع القدرة المثبتة لتوربينات الرياح في الخارج أكبر بكثير من الولايات المتحدة من حيث المطلقة ، وليس فقط في مزيج الطاقة.

من وجهة نظر Gates ، تعد طاقة الرياح الخارجية واحدة من أكثر التقنيات الواعدة التي تحتاج إلى تسخير أفضل في جميع أنحاء العالم لتحقيق انخفاض كبير في انبعاثات الكربون.

كما قد يتوقع المرء ، ضمن صناديق الطاقة المتجددة ، تمثل الرياح الخارجية نسبة معقولة من التعرض.

على سبيل المثال ، تمتلك Greencoat UK Wind 45 في المائة من محفظتها في مزارع الرياح البحرية ، والتي توفر عوائد استثمارية عالية وهي واحدة من الأسباب التي تجعل الثقة أفضل أداء في شروط العائد الإجمالية في مجموعة الأقران على مدار السنوات الثلاث والخمسة الماضية.

في أوائل مايو من هذا العام ، أعلنت Ørsted أنها قررت إيقاف مشروع Hornsea 4 في المملكة المتحدة في شكلها الحالي بسبب عدم إضافة ما يصل إلى عائد الاستثمار.

كان هذا سيصبح واحداً من أكبر مزارع الرياح البحرية في العالم ، وبالتالي فإن إلغاءها أو تأخيرها يمثل ضربة للحكومة وطموحات المملكة المتحدة لإزالة الكربون وأمن الطاقة.

بالنسبة للمساهمين في الأصول المتجددة الحالية ، من المحتمل أن يكون هذا إيجابيًا ، حيث سيكون هناك قدرة أقل توليد مبنية ، وبالتالي أسعار الكهرباء على المدى الطويل أعلى مما كان عليه الحال.

بالنسبة لمزارع الرياح المملوكة لأمثال Trig و Greencoat UK Wind ، فإن القاعدة القاسية هي أن حوالي نصف إيرادات الرياح تأتي من الإعانات ، ونصف تأتي من عائدات مبيعات الكهرباء.

وفقًا لـ Iamkate ، كانت أسعار الكهرباء بالجملة مرنة نسبيًا على مدار الـ 12 شهرًا الماضية ، بسعر 82 جنيهًا إسترلينيًا لكل ميجاوات في الساعة ، مما يعني أن كلا الصناديق قد دفعت أرباحًا مغطاة ، ولا تزال تسدد الديون أو إعادة استثمارها في عمليات إعادة شراء الأسهم أو الأصول الجديدة.

أظهر كلاهما مرونة من حيث غطاء الأرباح خلال فترات صعبة مثل عام 2020 ، عندما انخفضت أسعار الكهرباء بشكل كبير خلال أزمة Covid-19.

عامل الجذب الرئيسي اليوم هو عائد الأرباح الأولية العالية ، وهو ما يقترحه الجدول أعلاه ، ويقدم العديد منهم مضاعفًا لعائد FTSE 100 (الذي يعطي 3.5 في المائة في وقت كتابة هذا التقرير).

الحكم: لحظة مثيرة للاهتمام للدخل الدفاعي

توفر صناديق الصلاحية المتجددة مستوى من الدفاع عن المستثمرين ، ليس أقلها لأن الطلب على الطاقة ليس من المرجح أن يهدأ بشكل كبير.

من الصعب التنبؤ بسعر الطاقة ويمكن أن يتقلب ، ولكن هناك مستويات منخفضة نسبيًا من التقلبات في التدفقات النقدية للبنية التحتية المتجددة.

عادةً ما تتمتع أصول البنية التحتية للطاقة المتجددة بحياة اقتصادية طويلة ، مع انخفاض تكاليف التشغيل (خاصة مقارنة بالهيدروكربونات) ومرور الوقت تولد كمية من الطاقة التي يمكن التنبؤ بها إلى حد ما.

هذا يجعل التنبؤ بالتدفقات النقدية أكثر بساطة مما يمكن مقارنته بالعديد من فئات الأصول الأخرى. بالإضافة إلى ذلك ، فإن الإعانات الخاصة بجائادي التجديد لها رابط مباشر للتضخم. هذا يعني أنه إذا ظل التضخم ثابتًا ، فيجب أن تزداد تدفقات الطاقة المتجددة.

والنتيجة هي أن الدخل الذي تنتجه أصول البنية التحتية للطاقة المتجددة يمكن أن يكون مرنًا ، وأحيانًا يوفر حساسية تصاعدية مدمجة للتضخم وأسعار الطاقة.

معنويات المستثمرين تجاه مصادر الطاقة المتجددة ليست قوية لأسباب جيدة تمامًا ، وذلك أساسًا بسبب ارتفاع أسعار الفائدة ، ولكنها تفاقمت بسبب الضوضاء السياسية القادمة من أمريكا. ولكن هناك سببان أساسيان يظل مستقبل مصادر الطاقة المتجددة في المملكة المتحدة وأوروبا مشرقًا.

أولاً ، يجب أن يحدث إلغاء الكربون ، لتقليل الآثار الضارة على تغير المناخ في انبعاثات ثاني أكسيد الكربون في المستقبل (والماضي).

ثانياً ، أمن الطاقة مهم بشكل متزايد. في عالم يبدو أن التحالفات القديمة لا تحسب من أجل لا شيء ، لا تريد أي حكومة أن تجد نفسها في وضع يتعين عليهم فيها الاعتماد على ولاء قد لا يوجد فيه.

يوفر كل من هذه المواضيع خلفية داعمة لاستثمار طويل الأجل في البنية التحتية للطاقة المتجددة. عبر قطاع البنية التحتية للطاقة المتجددة ، هناك صناديق معرضة لأنواع مختلفة من التكنولوجيا المتجددة والحافظات لديها درجات مختلفة من الجودة.

على هذا النحو ، ستدفع لإجراء القليل من الأبحاث ، وتحديد والتي لديها أعلى مستويات الجودة ولكن أسعار الأسهم التي انخفضت بشكل غير عادل مع مجموعة الأقران.

مع خصومات واسعة ولكن عائدات توزيعات الأرباح تبقى مرنة ، قد تكون هذه لحظة مثيرة للاهتمام لإضافة بعض الدخل الدفاعي إلى محفظة.

منصات الاستثمار DIY

AJ بيل

AJ بيل

سهولة الاستثمار ومحافظ جاهزة

Hargreaves Lansdown

Hargreaves Lansdown

أفكار التعامل مع الأموال المجانية والأفكار الاستثمارية

المستثمر التفاعلي

المستثمر التفاعلي

الاستثمار المسطح من 4.99 جنيه إسترليني شهريًا

الاستثمار

الاستثمار

استثمار ETF الخالي من الرسوم والتداول

تداول 212

تداول 212

تعامل حرة الأسهم ولا رسوم حساب

الروابط التابعة: إذا أخرجت منتجًا ، فقد تكسب الأموال عمولة. يتم اختيار هذه الصفقات من قبل فريق التحرير لدينا ، لأننا نعتقد أنها تستحق تسليط الضوء عليها. هذا لا يؤثر على استقلالنا التحريري.

قارن لك أفضل حساب استثمار بالنسبة لك