مع ما يقدر بنحو 16000 مئوية في المملكة المتحدة اليوم ، و 110،000 متوقع بحلول عام 2035 ، فإن العمر طويلًا حقًا ليس بمثابة الأنابيب.

تتمتع امرأة تبلغ من العمر 60 عامًا الآن بنسبة 6.2 في المائة للوصول إلى 100 ، لذلك فليس من المستغرب أن يوحي خبراء المعاشات التقاعدية ببنية أموالك للتقاعد كما لو كنت ستعيش لفترة طويلة.

لكن هذا ليس بالأمر السهل. أولاً ، من المحتمل أن تتغير احتياجات الإنفاق الخاصة بك بشكل كبير مع تقدمك في العمر. وإذا قمت بتوفير الكثير وقضيت القليل جدًا ، فأنت تترك مع فائض سيأخذه رجل الضرائب عندما تموت.

أو إذا قمت بتوفير القليل جدًا وقضيت الكثير ، فقد تترك أكثر فقراً في سنواتك الأخيرة أو نفاد الأموال تمامًا.

فكيف تحسب رقم “كاف” الخاص بك؟ هذا هو المبلغ الذي تحتاجه لنمط حياتك المثالي الذي لن ينفد ، حتى لو كنت تعيش لتكون 100.

يكشف مخططي الثروة الأعلى هنا عن كيفية حسابك.

يقول ماثيو سيلينز ، المدير الإداري والمخطط المالي في كراون ويلث كسترز

1. ما هو نمط الحياة الذي تريده؟

هل تريد أن ترى العالم وإنفاق المال في العطلات التي تجذب العالم؟ أم أن الحياة الأكثر انخفاضًا تميل إلى الحديقة وتناسبك في المملكة المتحدة؟

يقول ماثيو سيلينز ، المدير الإداري والمخطط المالي في كراون ويلث كاست الاستشاريين ، إن هناك ثلاثة مستويات مختلفة من الحرية المالية في التقاعد.

يقول: “الأول هو أن تلبية احتياجاتك الأساسية”. والثاني هو أن احتياجاتك الأساسية مغطاة وربما تذهب في عطلة مرة واحدة في السنة في المملكة المتحدة أو في الخارج.

لكن بعض عملائي يرون الحرية المالية لعدم الاضطرار إلى النظر إلى حسابهم المصرفي. يستمرون في فعل ما اعتادوا القيام به في نهاية حياتهم المهنية. هذه حرية مالية حقيقية.

بمجرد أن تضع نوع نمط الحياة الذي تريده ، يمكنك الدخول في التفاصيل. بعد كل شيء ، فإن تكلفة العطلات هي مكون واحد فقط – هناك الكثير من الفواتير اليومية التي ستحتاج إليها.

قم بعمل قائمة بكل ما تبذلونه من المخرجات المحتملة في التقاعد ، وتقدير تكلفة لكل منها بناءً على إنفاقك الحالي. يمكن أن تساعد أداة ميزانية التقاعد عبر الإنترنت في ضمان عدم نسيان أي شيء ، مثل حلاقة الشعر وزيارات طبيب الأسنان وغطاء تفاصيل السيارة.

لدى مزود المعاشات التقاعدية فيليتي نسخة شاملة على موقعها على الويب.

يحتوي موقع Helper Money المدعوم من الحكومة أيضًا على واحد-قم بزيارة moneyhelper.org.uk.

قد ترغب في القيام بذلك مع زوجتك ، حيث سيكون لديك نفقات ودخل مشترك ، وقد تحتاج إلى مواءمة أنماط حياتك.

على الرغم من أنها ليست محادثة سهلة ، فقد يكون من المفيد أيضًا التحدث من خلال كيفية إدارة كل واحد منكم مالياً إذا مات الآخر أولاً. يقول السيد Sellens إن الخطأ الأكثر شيوعًا الذي يرتكبه المتقاعدون المحتملين في هذه المرحلة هو التقليل من أهمية إنفاقهم-ليس على عناصر التذاكر الكبيرة مثل عطلة باهظة الثمن ، ولكن في 15 جنيهًا إسترلينيًا أو 20 جنيهًا إسترلينيًا ، يمكنك إنفاقها كل يوم على العناصر التي يتم التقاطها هنا وهناك.

يقول: “عند التقاعد ، هناك هيكل أقل حتى يتمكن الزوجان من الخروج إلى مركز الحديقة لليوم وينفق 150 جنيهًا إسترلينيًا”.

إن إجراء نفقاتك المحتملة والتخطيط لإنفاق التقاعد الخاص بك هو عملية معقدة لأن هناك العديد من المتغيرات. يمكن للمحترف مساعدتك خلال العملية والتأكد من عدم التغاضي عن أي شيء.

تقول لوسي سبنسر ، المخطط المالي في إيفلين بارتنرز: “يمكن للمخططين الماليين وضع كل ما يتعلق مع العميل في أداة تنبؤات متخصصة في التدفق النقدي – بما في ذلك المبلغ الذي يوفرونه ، ومدى إنفاقهم ، ومقدار ما يحتاجون إلى توفيره. سيقوم المخططون أيضًا بمراجعة هذا كل عام حيث ستتغير ظروفك.

رقم “ما يكفي” هو المبلغ الذي تحتاجه لنمط حياتك المثالي الذي لن ينفد ، حتى لو كنت تعيش على 100

2. متى ستتقاعد؟

إن رقمك الكافي ، بالطبع ، سيكون أعلى كلما كنت ترغب في التوقف عن العمل.

للوهلة الأولى ، قد يبدو الأمر وكأنه تحديد المبلغ الإجمالي الذي ستحتاج إليه ، سيتضمن ببساطة أخذ المبلغ الذي تتوقع إنفاقه كل عام وضربه في عدد السنوات التي ستكون فيها تقاعد إذا كنت تعيش إلى 100.

لكن الواقع أكثر دقة. على سبيل المثال ، يمكنك الاستمرار في تنمية مدخرات التقاعد الخاصة بك طوال فترة التقاعد إذا تركتها مستثمرة. من شأن ذلك أن يسقط المجموع الذي ستحتاجه عند التقاعد.

يقول السيد Sellens إن عائدات الاستثمار المتوقعة ستختلف اعتمادًا على مقدار المخاطر التي يسعدك أن تأخذها مع مدخراتك.

إذا كنت تأخذ مخاطر متوسطة إلى عالية ، فيمكنك عادةً تنمية استثماراتك بنسبة 5 إلى 6 في المائة سنويًا على المدى الطويل. من المحتمل أن تنتج محفظة المخاطر المتوسطة حوالي 4 إلى 5 في المائة سنويًا وخفض المخاطرة من 3 إلى 4 في المائة.

سيكون رقمك الكافي فريدًا بالنسبة لك لأنه يعتمد على ظروفك الخاصة وتطلعات نمط الحياة وتاريخ التقاعد المستهدف.

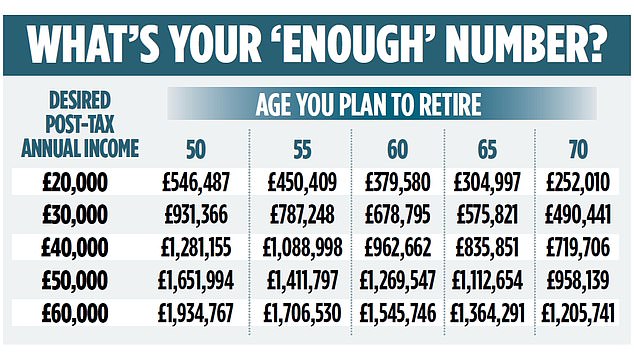

ومع ذلك ، فإن الجدول (يمينًا) يحتوي على حسابات من إيفلين تعطي رقمًا للملعب للمبلغ الذي تحتاجه عادةً إلى توفيره بحلول الوقت الذي تتخلى فيه عن العمل لتحقيق الدخل السنوي بعد الضريبة المستهدف-سواء كان ذلك بمبلغ 20،000 جنيه إسترليني أو 60،000 جنيه إسترليني.

بالطبع ، كلما كنت تريد التقاعد في وقت سابق كلما احتجت.

على سبيل المثال ، إذا كنت ترغب في التقاعد من عمر 60 عامًا على دخل بقيمة 30،000 جنيه إسترليني سنويًا ، فستحتاج إلى بناء وعاء قدره 678،795 جنيهًا إسترلينيًا.

ولكن إذا كنت تريد أن تكون مجانيًا مالياً قبل عشر سنوات وتتلقى نفس الدخل البالغ 30،000 جنيه إسترليني كل عام ، فستحتاج إلى وعاء بقيمة 931،366 جنيهًا إسترلينيًا. لمزيد من الإنفاق المحافظ بقيمة 20،000 جنيه إسترليني سنويًا من 65 ، ستحتاج إلى 304،997 جنيهًا إسترلينيًا.

ولكن إذا كنت تريد نمط حياة بقيمة 60،000 جنيه إسترليني سنويًا عند 65 عامًا ، فستحتاج إلى 1،364،291 جنيهًا إسترلينيًا للتأكد من أن أموالك لن تنفد قبل 100.

سيعطيك بيان المعاش السنوي الخاص بك من مزودك معلومات حيوية. بالإضافة إلى إخبارك بالمبلغ الذي لديك ومقدار الرصيد الذي زاد أو انخفض في العام الماضي ، يجب أن يتنبأ أيضًا بالدخل الذي ستقدمه إذا استمرت في الدفع حتى سن التقاعد المستهدف.

3. ميزانية تكاليف أكبر

من المحتمل أن يكون إنفاقك أعلى عندما تتقاعد لأول مرة ونأمل أن تكون في صحة جيدة والسفر والخروج. يمكن أن ترتفع مرة أخرى لاحقًا إذا كنت بحاجة إلى رعاية.

من الصعب تحديد الميزانية ، لأنه على الرغم من أن حوالي 2.2 مليون من أكثر من 65 عامًا تحتاج إلى رعاية في المنزل ، إلا أن هناك العديد من الملايين الذين ما زالوا يعيشون حياة مستقلة.

يقول Tracy Crookes ، المخطط المالي القانوني في Quilter Cheviot: “قد يحتاج المزيد والمزيد منا إلى دفع رسوم الرعاية للمنزل ، لكنني أحاول عدم التعليق الشديد على ذلك. لا يحتاج الكثير منا إلى رعاية ومتوسط طول الوقت في الرعاية هو أربع سنوات. قد يتم تغطيتها بسهولة عن طريق بيع ممتلكاتهم.

يتخذ المخططون الماليون الآخرون نهجًا مختلفًا.

غالبًا ما يعمل السيد Sellens على خطتين للعملاء – واحدة إذا لم تكن الرعاية اللازمة وواحدة حيث تكون الرعاية مطلوبة لمدة سنتين إلى أربع سنوات من سن 85 ، على سبيل المثال. يقول: “نحن نبني تكاليف الرعاية. إن أكبر اعتبار قبل التخلي عن المال هو ما إذا كنت بحاجة إليها للرعاية”.

4. مكافأة تقليص حجمها

قد تزيد أموالك. على سبيل المثال ، إذا كنت تخطط لتقليص حجم هذا ، فقد يكون هذا النقود مجانية. فكر أيضًا في ما إذا كنت ستحصل على ميراث.

5. إعطاء المال بعيدا

إذا كنت ترغب في إعطاء أموال لأطفالك أو الخيرية ، فستحتاج إلى بنائه في نفقاتك – ولكن تأكد من أن لديك رقمك الكافي قبل مساعدة الآخرين.

إذا تجاوز دخلك ما ستحتاجه ، فإن التخلي عن الأموال للعائلة بانتظام يمكن أن يكون وسيلة رائعة لتقليل فاتورة ضريبة الميراث. قد تسقط الهدايا المصنوعة من نفقاتك العادية على الفور من عقارك لأغراض ضريبة الميراث.

لكنك تحتاج إلى تقديم الهدايا بانتظام ومن الدخل بدلاً من الأصول الحالية لكي تكون خالية من ضريبة الميراث.

إذا كان لديك تكاليف رعاية فيما بعد ، فيمكنك إعادة توجيه المبلغ الذي كنت تتخلى عنه لتغطية. لن تكون قادرًا على القيام بذلك إذا كنت قد منحت مبلغًا مقطوعًا.

6. دعامة للانكماش

إلى جانب رقمك الكافي ، ستحتاج إلى نقود بقيمة عامين لتجنب الانسحاب من الاستثمارات أثناء تراجع السوق ، كما توضح السيدة سبنسر.

إذا كانت مدخرات التقاعد الخاصة بك في الأسهم وتسدد معايير ISAs أو حسابات الاستثمار العامة أو المعاشات التقاعدية ، فأنت لا ترغب في السحب منها عندما ينخفض سوق الأوراق المالية.

بالإضافة إلى ذلك ، تقول أنك ستحتاج أيضًا إلى ستة أشهر أخرى من الإنفاق نقدًا لحساب حالات الطوارئ مثل تعطل السيارات أو حوادث الغلايات التي لم تقم بالنفق عليها في ميزانيتك.

7. الوصول إلى الرقم السحري

يوصي Imogen Congdon ، وهو مخطط مالي في Brewin Dolphin ،

قد يبدو رقمك الكافي مرتفعًا بشكل مخيف – بعد كل شيء ، فأنت تخطط لتستمر حتى سن 100.

ولكن هناك الكثير من الأدوات لجعل الادخار تجاهه أكثر قابلية للإدارة.

يمكن أن يخفف الإعفاء من ضريبة التقاعد حقًا.

إذا كنت دافع ضرائب أساسي ، فإن كل 80 بكسل يمكنك توفيره في معاش تقديمي يصل إلى 1 جنيه إسترليني من قبل رجل الضرائب.

لا يحتاج دافعي الضرائب الأعلى والإضافي إلى وضع 60 بكسل أو 55 بكسل على التوالي حتى يتم تصدره حتى 1 جنيه إسترليني.

يقول Imogen Congdon ، المخطط المالي في مدير الثروة Brewin Dolphin: 'المعاشات التقاعدية رائعة. إذا كنت دافع الضرائب بنسبة 40 أو 45 في المائة ، فمن أموال تم وضعها في معاش تقاعدي ، فأنت توفر هذا المبلغ في الضريبة.

“عندما يتعلق الأمر بالرسم من معاشك التقاعدي ، قد يتم فرض ضرائب على 20 في المائة فقط.”

تذكر أيضًا أنه يمكنك الوصول إلى 25 في المائة من ضريبة التقاعد الخاصة بك – ولكن بعد ذلك ستدفع ضريبة الدخل على السحوبات.

إذا قمت بالحفظ في نظام معاشات التقاعد في مكان العمل ، فاستفد من مساهمات صاحب العمل ، والتي يمكن أن تساعدك على ضرب رقمك الكافي بشكل أسرع.

“ضع في اعتبارك أيضًا ISAS LIFETIME ISAS (LISA)” ، تضيف السيدة Congdon. “هنا ، لكل 1 جنيه إسترليني توفر لك 25 في المائة من الحكومة ، وتنمو معفاة من الضرائب.”

لا يمكنك لمس ليزا حتى تبلغ من العمر 60 عامًا – ولا يمكنك الوصول إلى معاش خاص حتى سن 57 من أبريل 2028. لذلك ستحتاج إلى توصيل الفجوة إذا كنت تقاعد في وقت مبكر ، في سن 50 على سبيل المثال.

يمكن أن تكون الأسهم والأسهم في متناول اليد ، حيث يمكنك الوصول إلى هذه في أي وقت وتنمو الاستثمارات معفاة من الضرائب. تقول السيدة Congdon إنه إذا اخترت التقاعد مبكرًا ، فيمكنك الاستخلاص على الأسهم ومشاركة ISA أولاً ، ثم معاشك الخاص وبعد حوالي عقد من الزمان.

8. أخيرًا …

هناك طريقة واحدة لضمان استمرار دخل التقاعد الخاص بك لبقية حياتك – وهذا يعمل في القطاع العام.

معظم وظائف القطاع العام ، وخاصة في الخدمة المدنية ، لديها معاش فائدة محدد. ستمنحك هذه الدخل المضمون مدى الحياة ، مما يعني أنك لن تنفد من الأموال أبدًا – حتى لو كنت تعيش لتكون 100 وما بعدها.