لا يمكن لمعظم الناس ملء بدل ISA الكامل بقيمة 20.000 جنيه إسترليني كل عام ، ولكن هناك خطوة تتيح لك استخدام بعض الاستثمارات الحالية مع حمايتها من الضريبة في المستقبل.

يطلق عليه اسم السرير و ISA ويتضمن بيع الأسهم أو الأموال أو غيرها من الاستثمارات التي يتم الاحتفاظ بها خارج الأسهم وتسهم ISA وشرائها داخل واحدة ، بحيث يتم حمايتها من الضريبة.

تم تبريد نشاط Bed & ISA نظرًا لتغييرات ضريبة الأرباح الكبيرة في رأس المال العام الماضي ، لكنه لا يزال وسيلة شائعة لحماية الاستثمارات من رجل الضرائب.

ولكن عليك أن تزن فاتورة CGT المحتملة على بيع استثماراتك والتحقيق في تكاليف تنفيذ الصفقة.

يقول المستثمر التفاعلي على الإنترنت على الإنترنت إن معاملات سريرها و ISA قد انخفضت بنسبة 40 في المائة في الشهرين الأولين من هذا العام مقارنة مع نفس الفترة في عام 2024.

في هذا الوقت من العام الماضي ، كان المستثمرون يحاولون تفادي التخفيضات المتأرجحة في أبريل إلى بدل ضريبة الأرباح الرأسمالية ، والتي انخفضت من 6000 جنيه إسترليني إلى 3000 جنيه إسترليني ، وأيضًا إلى بدل معفاة من ضريبة الأرباح ، والتي تراجعت إلى 500 جنيه إسترليني.

كان لدى المستثمر التفاعلي أيضًا صيفًا قياسيًا في الربع الصيفي والثالث لمعاملات BED & ISA ، حيث توقع المستثمرون بشكل صحيح ارتفاع في انتظار أسعار CGT في ميزانية 30 أكتوبر.

يقول مايرون جوبسون ، كبير محللي التمويل الشخصي في Interactor Investor: “لقد جاء الاندفاع إلى الفراش وعيش في وقت أبكر من المعتاد”. “لكن الحقيقة هي أن في أي وقت يمثل وقتًا مناسبًا لإيواء الاستثمارات ضمن غلاف ISA الموفرة للضريبة.”

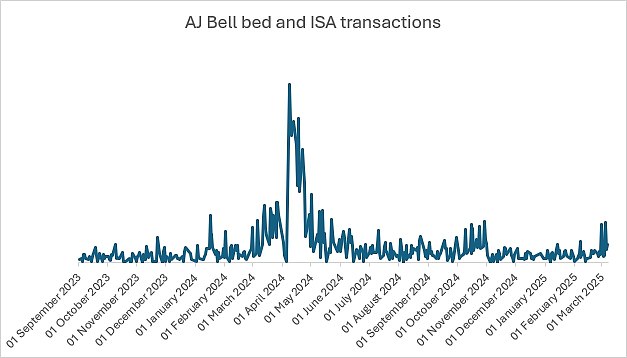

شهدت AJ Bell عدد معاملات Bed & ISA على منصة الارتفاع في الأسبوعين الأولين من 2024/25 – راجع الجدول أعلاه للنشاط طوال السنة الضريبية.

يبلغ المنصة أيضًا قفزة تبلغ حوالي 300 في المائة في مثل هذه الصفقات في أكتوبر 2024 – في الفترة الفورية للميزانية – مقابل العام السابق.

تم رفع أسعار CGT للأسهم والأسهم في ميزانية الخريف من 10 في المائة إلى 18 في المائة لدافعي الضرائب الأساسيين من 20 في المائة إلى 24 في المائة لأولئك الذين يدفعون معدلات الضريبة المرتفعة.

يقول تشارلين يونغ ، خبير المعاشات في AJ Bell: “لقد حارب المستثمرون تهديدًا ثلاثيًا من الارتفاع في أسعار CGT ، وتخفيضات ضخمة في البدلات المعفاة من الضرائب لتحقيق الأرباح الرأسمالية ودخل الأرباح ، ونطاقات الضرائب المجمدة”.

“لن يدفعوا فقط المزيد من الضرائب على المكاسب الحالية ودخل الاستثمار خارج ISAs ، ولكن تم دفع المزيد من المستثمرين إلى شريحة ضريبية أعلى ومعدلات الضريبة على ممتلكاتهم.

“لذلك ليس من المستغرب أن تظل Bed و ISAs خيارًا شائعًا للمستثمرين مع دخولنا موسم ISA الذروة.”

كيف يعمل السرير و ISA؟

تتضمن هذه العملية نقل الاستثمارات التي تم عقدها خارج ISA إلى واحد ، لحماية الأصول والمكاسب المستقبلية والدخل من رجل الضرائب.

يقول جوبسون: “سيدفع العملاء رسوم تداول على إعادة الشراء ، وليس البيع.

“هذا يعني أنه أرخص بكثير للنوم و ISA من بيع استثماراتك بنفسك ، وتحويل أموالك إلى ISA ، ثم إعادة شراء الأسهم.

“سوف يدفع العملاء أيضًا رسوم الختام وتكاليف انتشار السوق. يتم دفع ضريبة الأرباح الرأسمالية على أي أرباح أعلى من البدل السنوي للشخص ، ولكن نقل الاستثمارات إلى ISA يعني أنك لن تدفع ضريبة الأرباح الرأسمالية على تلك الأرباح في المستقبل.

يقول يونغ: “ستظل تستخدم بدل ISA السنوي الخاص بك مع صفقة السرير و ISA ، لذلك راقب مقدار إجمالي 20،000 جنيه إسترليني الذي تركته.

“سيتعين عليك أيضًا دفع CGT على مكاسبك على المبلغ السنوي الخالي من الضرائب (3000 جنيه إسترليني لـ 2024/25).

'فقط الاستثمارات التي يتم تداولها في البورصة مؤهلة للحصول على Bed & ISA. ويشمل ذلك الأسهم المدرجة في المملكة المتحدة وأكثرها المدرجة دولياً ، وصناديق الاستثمار ، وصناديق الاستثمار المتداولة ، والسندات ، ولكن ليس صناديق الاستثمار (OEICs و UNTURES).

وتضيف: “إذا كنت تفكر في إعادة تحديد موضع محفظتك أو تخصيص الأصول الإجمالية الخاصة بك ، فمن غير المرجح أن تستخدم سريرًا و ISA إذا كنت ترغب في شراء استثمارات مختلفة مع عائدات البيع.”

كيفية استخدام Bed & ISA لحماية الاستثمارات من الضريبة

يقدم روب مورغان ، كبير محللي الاستثمار في تشارلز ستانلي ، النصائح التالية.

1) حساب فاتورة CGT الخاصة بك: يتم التعامل مع السرير و ISA كبيع لأغراض CGT ، مما يعني أنه إذا كان المكسب ، عند إضافته إلى مكاسب أخرى للسنة الضريبية ، يتجاوز بدل CGT السنوي البالغ 3000 جنيه إسترليني (في 2024/25) ، سيتعين عليك دفع الضريبة.

ولكن لا تنسى أنه يمكنك تعويض الخسائر عند حساب التزامات CGT ويمكن حصادها في نفس الوقت مثل المكاسب ، وربما للحفاظ على البدل.

2) تحقق من التكاليف: هناك أيضًا تكاليف متورطة في السرير و ISA. عند بيع وشراء الأسهم ، يكون هناك فرق بين أسعار الشراء والبيع ، والمعروفة باسم انتشار عرض العطاءات ، للنظر.

لذا ، إلى جانب لجنة التعامل وواجب الدمغة ، فإن ذلك يعني أن عددًا أقل من الأسهم يتم إعادة تجهيزه في ISA أكثر من Sold.

ومع ذلك ، فسوف ينتهي بك الأمر مع الاستثمارات المحمية من الضريبة على الدخل والأرباح المضي قدمًا حتى يكون سعرًا يستحق الدفع.

3) النظر في توقيتك: إذا كان لديك مكاسب كبيرة على استثماراتك وسوف تتجاوز بدل CGT ، أو من المحتمل أن يختلف دخلك ، فمن الجدير بالتفكير في الوقت المناسب لتنفيذ السرير و ISA.

على سبيل المثال ، إذا كنت تخطط لبيع الأصول التي ارتفعت قيمتها بأكثر من البدل ، فقد يكون من المنطقي تقسيم هذا إلى أكثر من سنة ضريبية واحدة.

يمكنك اختيار الأصول إلى الفراش و ISA أو بيعها وتكتسبها ومكاسب أو خسائر ، والسنة الضريبية التي يمكنك القيام بذلك للمساعدة في تقليل CGT.

يمكن أيضًا نقل الخسائر إلى الأمام لتحديد المكاسب المستقبلية ، ولكن يجب إعلانها ، والتي يمكن أن تفعل ما يصل إلى أربع سنوات بعد نهاية السنة الضريبية التي تخلصت منها من الأصل.

4) لا تنسى ضريبة الدخل: شيء واحد يجب وضعه في الاعتبار هو أن معدل CGT المطبق يعتمد على دخلك من السنة الضريبية مع إضافة المكاسب في الأعلى.

يتم فرض ضرائب على أي جزء ينخفض ضمن نطاق المعدل الأساسي بمعدل أقل وأي شيء أعلى من المعدل الأعلى.

في بعض الأحيان يتم التغاضي عن هذا التفاعل بين CGT وضريبة الدخل. إذا كان من المحتمل أن تنخفض أرباحك في عام ضريبي لاحق ، فقد يكون من المنطقي تأجيل أي مبيعات وسرير و ISAs.

5) إشراك زوجتك: تتمثل إحدى الحيل الأخرى في نقل الاستثمار إلى اسم الزوج للاستفادة من بدلتين CGT – مما يزيد بشكل فعال من الربح الذي يمكنك تحقيقه دون ضريبة إلى 6000 جنيه إسترليني على افتراض أنه ليس لديهم بالفعل مكاسب خاصة بهم.

يمكن أن يكون من المنطقي أيضًا في بعض المواقف نقل الأصول بالكامل إلى زوج أو زوجة أو شريك مدني أقل كسبًا حيث سيتحملون ضرائب أقل على البيع أو السرير و ISA.

منصات الاستثمار DIY

AJ بيل

AJ بيل

سهولة الاستثمار ومحافظ جاهزة

Hargreaves Lansdown

Hargreaves Lansdown

أفكار التعامل مع الأموال المجانية والأفكار الاستثمارية

المستثمر التفاعلي

المستثمر التفاعلي

الاستثمار المسطح من 4.99 جنيه إسترليني شهريًا

ساكسو

ساكسو

احصل على 200 جنيه إسترليني في رسوم التداول

تداول 212

تداول 212

تعامل مجاني ولا رسوم حساب

الروابط التابعة: إذا أخرجت منتجًا ، فقد تكسب الأموال عمولة. يتم اختيار هذه الصفقات من قبل فريق التحرير لدينا ، لأننا نعتقد أنها تستحق تسليط الضوء عليها. هذا لا يؤثر على استقلالنا التحريري.

قارن لك أفضل حساب استثمار بالنسبة لك

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقهم ، فقد نربح عمولة صغيرة. هذا يساعدنا على تمويل هذا المال ، والحفاظ على استخدامه. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.