أخذت أعداد متزايدة من مشتري المساكن في الحصول على قروض عقارية طويلة للغاية تخفض مدفوعاتهم الشهرية – لكنها ستكلفهم عشرات الآلاف من الجنيهات الاسترلينية في الفوائد الإضافية على المدى الطويل.

ما يقرب من واحد من كل خمسة مشترين لأول مرة يحصل الآن على قروض عقارية بمدة 35 عامًا أو أكثر ، بزيادة من واحد من كل عشرة قبل عام ، وفقًا لهيئة التجارة المصرفية UK Finance.

كما قفز عدد الأشخاص الذين يحصلون على قروض عقارية لمدة 30 إلى 35 عامًا من 34 في المائة إلى 38 في المائة خلال تلك الفترة. حتى وقت قريب ، نادرًا ما كانت شروط الرهن العقاري أطول من 25 عامًا.

سيؤدي ارتفاع ما يسمى بالرهون العقارية الماراثونية إلى ترك مئات الآلاف من المقترضين يسددون قروضهم في الستينيات من العمر.

الرهون العقارية في ماراثون هي مجرد واحدة من عدد متزايد من الإجراءات المتطرفة التي يلجأ إليها مشترو المنازل وهم يكافحون ضد مزيج سام من ارتفاع أسعار المساكن وتكاليف الاقتراض المتزايدة. رفع بنك إنجلترا سعر الفائدة الأساسي مرة أخرى الأسبوع الماضي إلى 4.5 في المائة – وهو الأعلى منذ 15 عامًا.

الطريقة الوحيدة لشراء منزلنا الدائم

تقول Kirsty Devine إن الطريقة الوحيدة التي تستطيع بها شراء منزل كما هو الحال مع الرهن العقاري الماراثون

تقول كيرستي ديفاين ، من هاليفاكس في غرب يوركشاير ، إن الطريقة الوحيدة التي يمكن لها هي وعائلتها تحمل تكاليف “منزلهم الدائم” كانت من خلال رهن عقاري طويل الأمد.

ستسدد الفتاة البالغة من العمر 37 عامًا ، والتي تعيش مع زوجها دارين ، 42 عامًا ، وابنها جاك البالغ من العمر 15 عامًا ، الرهن العقاري في الستينيات من عمرها.

اشترى الزوجان منزلًا من خمس غرف نوم في نهاية الشرفة بإيداع 15 في المائة ورهنًا عقاريًا بقيمة 200 ألف جنيه إسترليني لمدة 34 عامًا في عام 2014.

يدفعون أقساط شهرية قدرها 780 جنيهًا إسترلينيًا.

يقول كيرستي: “كان من الممكن أن تكون التكلفة الشهرية أعلى بكثير مع الرهن العقاري القياسي ، لذا لم نكن قادرين على تحملها”.

“لن يتم سداد الرهن العقاري إلا عندما يبلغ زوجي سن 67 ، مما يعني أنه لا يوجد تقاعد مبكر بالنسبة لنا” ، تعترف كيرستي.

“إنه لأمر مخيف أن نفكر في الفائدة الإضافية ، لكننا تمكنا مؤخرًا من إعادة الرهن العقاري قبل أن تبدأ أسعار الفائدة في الارتفاع وتحافظ على سعر جيد ، لذلك كنا محظوظين.”

عندما تسمح الموارد المالية للأسرة ، فإنهم يدفعون الرهن العقاري أكثر من اللازم ، لذلك يكونون قد حلقوا بضعة أشهر من المدة النهائية.

كشفت أرقام جديدة صادرة عن مكتب الإحصاءات الوطنية الأسبوع الماضي أن حوالي خمسة ملايين بالغ يعيشون مع والديهم بينما يدخرون لشراء مكان خاص بهم.

وفي يوم الأربعاء ، أعلن المقرض Skipton Building Society عن خطط لتقديم رهن عقاري بنسبة 100 في المائة للمشترين دون إيداع.

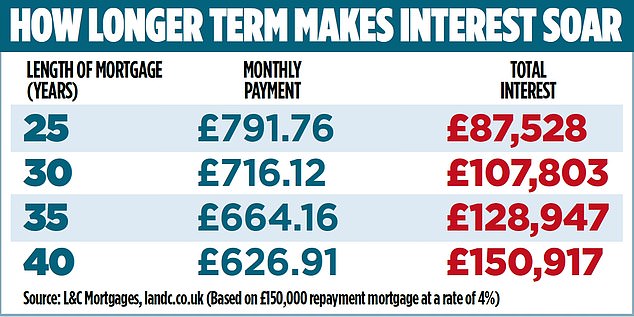

تكشف الأرقام الصارمة المحسوبة لـ Wealth & Personal Finance أن المقترضين الذين يختارون رهنًا عقاريًا لمدة 40 عامًا يمكن أن يسلموا فائدة إضافية قدرها 63000 جنيه إسترليني للبنك مقارنة بأولئك الذين يبرمون صفقة تقليدية مدتها 25 عامًا.

ومع ذلك ، هل يمكن أن يكون الأمر يستحق أن تتأثر مدفوعات الفائدة إذا كان ذلك يعني أنه يمكنك تأمين منزلك اليوم؟

نفاد الخيارات

لا يوجد خيار أمام الأعداد المتزايدة من المشترين لأول مرة سوى الحصول على قروض عقارية طويلة الأمد لتسديد دفعات شهرية ميسورة التكلفة.

هكذا يقول جاري سميث ، مدير الثروات إيفلين بارتنرز ، الذي يحذر من أن المقرضين يريدون الآن معرفة أن المقترضين سيكونون قادرين على إدارة مدفوعاتهم الشهرية حتى لو ارتفعت تكاليف المعيشة.

يقول: “مع ارتفاع تكلفة المعيشة في المعادلة ، تدفع حسابات المقرضين القدرة على تحمل التكاليف ببعض المقترضين إلى قروض طويلة الأجل”.

تفشل الأجور أيضًا في مواكبة نمو أسعار المنازل ، مما يعني أن العديد من المشترين لأول مرة لا يحظون بفرصة شراء منزلهم الأول بمدة رهن عقاري تقليدية مدتها 25 عامًا.

تقول Kellie Steed ، خبيرة الرهن العقاري في موقع Uswitch لمقارنة الأسعار: “أسعار المنازل أعلى أربع مرات ونصف مما كانت عليه في عام 1997 ، في حين أن الرواتب هي ضعف ما كانت عليه”.

يبلغ متوسط سعر المنزل في المملكة المتحدة حاليًا 288 ألف جنيه إسترليني ، مما يعني أن مقدم طلب الرهن العقاري بمتوسط دخل يبلغ 36 ألف جنيه إسترليني سيحتاج إلى اقتراض حوالي ثمانية أضعاف دخله ، كما يقول ستيد. ومع ذلك ، نادرًا ما يقدم المقرضون أكثر من خمسة أضعاف دخل مقدم الطلب. لتحمل نوع العقار الذي يريدونه أو يحتاجونه ، سيحتاج المشترون غالبًا إلى إيجاد طريقة لتقليل الأقساط الشهرية.

تقول ستيد إن أحد الخيارات هو الاقتراض بشكل أقل ، لكن هذا قد يعني الحصول على وديعة أكبر ، وهو ما يمثل عقبة أخرى للعديد من المشترين لأول مرة. البديل هو تمديد مدة القرض ، وتوزيع تكلفة الاقتراض على مدة أطول وخفض مدفوعات الرهن العقاري الشهرية إلى مستوى معقول.

> استخدم حاسبة الرهن العقاري لدينا لمعرفة تأثير معدلات الفائدة المرتفعة على مدفوعاتك الشهرية

لكن القيام بذلك يضيف مدفوعات فوائد مذهلة. شخص ما يأخذ قرضًا عقاريًا بقيمة 150 ألف جنيه إسترليني بمعدل فائدة 4 في المائة سيدفع ما مجموعه 87528 جنيهًا إسترلينيًا في الفائدة على مدار 25 عامًا ، عن طريق سداد شهري قدره 792 جنيهًا إسترلينيًا ، وفقًا لشركة L&C Mortgages. لكن إضافة عشر سنوات إلى مدة الرهن العقاري يعزز فاتورة الفائدة بأكثر من 41 ألف جنيه إسترليني إلى 128947 جنيهًا إسترلينيًا. ولكن على الجانب الصعودي ، انخفضت المدفوعات الشهرية إلى 664 جنيهًا إسترلينيًا.

على الرهن العقاري لمدة 40 عامًا ، تكون الأقساط الشهرية أقل من 627 جنيهًا إسترلينيًا ، لكن الفائدة ارتفعت إلى 150917 جنيهًا إسترلينيًا ، أي ضعف ما هو عليه في الرهن العقاري لمدة 25 عامًا. يوفر لك هذا 164.85 جنيهًا إسترلينيًا في الشهر ، ولكنه يكلفك في النهاية 63389 جنيهًا إسترلينيًا.

مخاطر الأسهم السلبية

المقترضون ذوو الرهون العقارية الماراثونية معرضون بشكل أكبر لخطر الوقوع في رأس مال سلبي إذا انخفضت قيمة ممتلكاتهم. يحدث هذا عندما يكون حجم الرهن العقاري المستحق الخاص بك أعلى من قيمة منزلك.

يتم سداد القليل جدًا من حقوق الملكية في السنوات الأولى من هذه القروض الماراثونية حيث يتم توجيه غالبية المدفوعات الشهرية نحو دفع الفائدة.

إذا انخفضت أسعار المساكن – وكان لديك رهن عقاري كبير طويل الأجل – فقد تجد أن حجم قرضك أكبر من قيمة منزلك ويصبح من الصعب بيعه.

قد يحتاج المقترضون الذين لا يزالون مثقلين برهن عقاري في الستينيات وما بعدها إلى إعادة التفكير في خطط التقاعد الخاصة بهم ، كما يحذر ديفيد هولينجورث ، من L&C Mortgages. يقول: “يمكن للمقترضين أن يجدوا معاشاتهم التقاعدية وأصول التقاعد الأخرى مستنفدة بشدة بسبب استمرار مدفوعات الرهن العقاري”.

تضيف كارين نوي ، خبيرة الرهن العقاري في شركة Quilter: “في حين أن بعض مزودي الرهن العقاري يسمحون بشروط الرهن العقاري بعد سن التقاعد ، فإن العبء المالي المتزايد أثناء التقاعد يمكن أن يؤثر بشكل كبير على مستويات المعيشة”.

استمر في مراجعة القرض

يقترح هولينجورث أنه يجب على المقترضين مراجعة مدة الرهن العقاري الخاصة بهم بانتظام وإعادة الرهن إلى قرض قصير الأجل عندما يستطيعون تحمله. هذا يمكن أن يخفض الآلاف من فاتورة الفائدة الخاصة بك.

الدفع الزائد عندما تستطيع هو أيضًا تكتيك جيد لتقليل الرصيد بسرعة أكبر.

يسمح لك معظم المقرضين بسداد مدفوعات زائدة لا تقل عن عشرة في المائة سنويًا دون تكبد أي عقوبة.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.