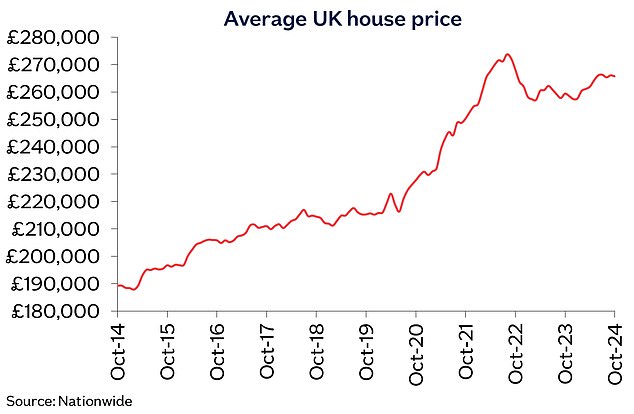

تباطأ نمو أسعار المنازل في أكتوبر، وفقا لأحدث الأرقام من Nationwide.

قالت أكبر جمعية بناء في بريطانيا إن متوسط الأسعار ارتفع بنسبة 0.1 في المائة فقط الشهر الماضي، لكن الارتفاع جاء بسبب خلل إحصائي.

ترجع الزيادة الشهرية إلى التعديل الموسمي – الذي يهدف إلى تسهيل الأشهر التي تكون عادةً أكثر وأقل نشاطًا.

وانخفض متوسط سعر المنزل غير المعدل بنسبة 0.1 في المائة، من 266.094 جنيه إسترليني إلى 265.738 جنيه إسترليني بين سبتمبر وأكتوبر.

على أساس سنوي، تقول شركة نيشن وايد أن المنزل النموذجي ارتفع بنسبة 2.4 في المائة، وهو ما يمثل تباطؤًا متواضعًا عن الوتيرة السنوية البالغة 3.2 في المائة المسجلة الشهر الماضي.

ارتفاع طفيف: شهد شهر أكتوبر ارتفاع الأسعار بنسبة 0.1% فقط على أساس معدل، بعد ارتفاع بنسبة 0.7% في الشهر السابق، وفقًا لأحدث مؤشر لأسعار المنازل على مستوى البلاد.

وقال روبرت جاردنر، كبير الاقتصاديين في Nationwide: “ظل نشاط سوق الإسكان مرنًا نسبيًا في الأشهر الأخيرة، مع اقتراب عدد الموافقات على الرهن العقاري من المستويات التي شوهدت قبل الوباء، على الرغم من بيئة أسعار الفائدة المرتفعة بشكل ملحوظ”.

“إن ظروف سوق العمل القوية، مع انخفاض مستويات البطالة ومكاسب الدخل القوية، حتى بعد أخذ التضخم في الاعتبار، ساعدت في دعم الارتفاع المطرد في النشاط وأسعار المنازل منذ بداية العام.

“مع استمرار الاقتصاد في التعافي بشكل مطرد، كما نتوقع، فمن المرجح أن يستمر نشاط سوق الإسكان في التعزيز تدريجيًا مع تخفيف قيود القدرة على تحمل التكاليف من خلال مزيج من أسعار الفائدة المنخفضة بشكل متواضع والأرباح التي تفوق نمو أسعار المنازل.”

ماذا تعني الميزانية لأسعار المنازل

يمكن أن ترتفع تكاليف الرهن العقاري بعد أن أدت ميزانية راشيل ريفز إلى ارتفاع أسعار المبادلة، والتي تؤثر على تسعير الرهون العقارية ذات السعر الثابت.

وهذا بدوره يمكن أن يمنع ارتفاع أسعار المنازل خلال الأشهر المقبلة، نظرا لأن ارتفاع معدلات الرهن العقاري يجعل الشراء أكثر تكلفة.

يعتمد تسعير الرهن العقاري ذو السعر الثابت إلى حد كبير على أسعار مقايضة سونيا – سعر الإقراض بين البنوك، بناءً على توقعات أسعار الفائدة المستقبلية.

عندما ترتفع مقايضة سونيا بدرجة كافية، فإن ذلك يؤدي في كثير من الأحيان إلى ارتفاع معدلات الرهن العقاري الثابتة، والعكس صحيح عندما تنخفض.

بالأمس، ارتفعت مقايضات الخمس سنوات إلى 4.04 في المائة، مرتفعة من 3.87 في المائة في 29 أكتوبر – اليوم السابق للموازنة. لقد ارتفعت من 3.7 في المائة قبل أسبوع.

يعتقد أنتوني كودلينج، رئيس قسم الإسكان ومواد البناء الأوروبية في بنك الاستثمار RBC Capital Markets، أنه من السابق لأوانه معرفة تأثير ميزانية هذا الأسبوع على أسعار المنازل.

ومع ذلك، فهو يشك في أننا سنشهد بعض الأشهر الأكثر هدوءًا في السوق في المستقبل.

وقال كودلينج: “قبل الميزانية، كانت أسعار المنازل مرنة وكانت الموافقات على الرهن العقاري ومعاملات الإسكان تسير في مسار تصاعدي”.

“لقد ارتفعت عائدات السندات الحكومية وأسعار المبادلة منذ الميزانية، وإذا استمرت هذه الزيادات فمن المرجح أن ترتفع معدلات الرهن العقاري، وهذا سيخفف من نمو أسعار المنازل ونشاط سوق الإسكان بينما ننتقل إلى فترة أكثر هدوءًا تقليديًا من العام بالنسبة لسوق الإسكان في المملكة المتحدة.” '

قد تصل تغييرات رسوم الدمغة إلى السوق

في الميزانية، أكد المستشار أيضًا أن الزيادة المؤقتة في عتبات رسوم الدمغة الصفرية ستنتهي في 31 مارس 2025 وستعود إلى مستوياتها السابقة، كما حددتها الحكومة السابقة في الأصل.

منذ أواخر عام 2022، لم يدفع المشتري لأول مرة عقارًا بقيمة تصل إلى 425000 جنيه إسترليني أي رسوم دمغة. إذا كان منزلهم أكثر تكلفة، فإنهم يدفعون فقط الضريبة على الجزء الذي يزيد عن 425000 جنيه إسترليني.

ومع ذلك، عندما ينخفض هذا الحد مرة أخرى إلى الحد القديم البالغ 300 ألف جنيه إسترليني اعتبارًا من 1 أبريل، فهذا يعني أن نفس عملية الشراء البالغة 425 ألف جنيه إسترليني ستخضع لفاتورة ضريبية بقيمة 6205 جنيهات إسترلينية.

إنه يترك للمشترين الطموحين لأول مرة خمسة أشهر قبل أن يضطروا إلى دفع آلاف الجنيهات الإضافية.

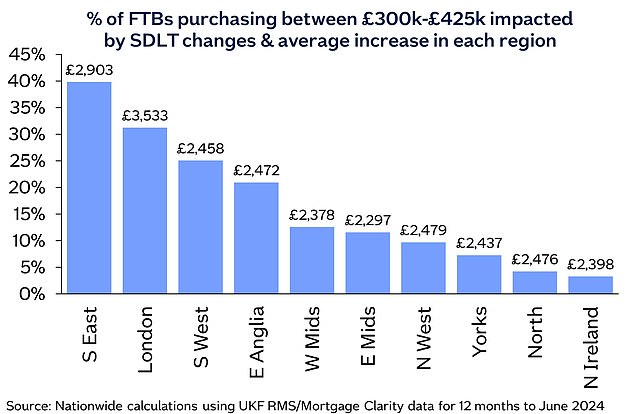

من المرجح أن تكون التأثيرات الأكبر في جنوب شرق إنجلترا، حيث دفع 40 في المائة من المشترين لأول مرة ما بين 300 ألف جنيه إسترليني و425 ألف جنيه إسترليني مقابل منازلهم، حيث سيؤدي التغيير إلى زيادة تكلفة الانتقال للمشترين المتضررين لأول مرة بحلول عام 2020. 2900 جنيه إسترليني في المتوسط.

زيادة الضرائب: يوضح هذا الرسم البياني النسبة المئوية للمشترين لأول مرة الذين من المحتمل أن يدفعوا رسوم الدمغة بعد ارتفاع العتبات، ولكنهم لن يفعلوا ذلك اليوم – وكم سيكون متوسط فاتورتهم

بالنسبة لجميع المشترين الآخرين، سيتم تخفيض حد رسوم الدمغة إلى 125000 جنيه إسترليني من المستوى الحالي البالغ 250000 جنيه إسترليني.

وسيؤدي ذلك إلى اضطرار المشترين إلى دفع رسوم الدمغة على 93 في المائة من العقارات في السوق في إنجلترا، وفقا لتحليل أجرته جمعية ليدز للبناء.

وفي الوقت الحالي، يدفع المشترون فقط رسوم الدمغة على 70 في المائة من المنازل المعروضة في السوق.

وقال جاردنر: “من المرجح أن يكون التأثير الرئيسي لتغييرات رسوم الدمغة على توقيت المعاملات العقارية، حيث يهدف المشترون إلى ضمان اكتمال شراء منازلهم قبل دخول التغيير الضريبي حيز التنفيذ”.

سيؤدي هذا إلى قفزة في المعاملات في الأشهر الثلاثة الأولى من عام 2025، وفترة ضعف مماثلة في الأشهر الثلاثة إلى الستة التالية، كما حدث في أعقاب التغييرات السابقة في رسوم الدمغة.

“ومع ذلك، من المرجح أن تكون التقلبات في النشاط أقل وضوحًا إلى حد ما، في هذه الحالة، نظرًا لأن تخفيض رسوم الدمغة كان قائمًا لبعض الوقت وكان انتهاء صلاحيته المخطط له معروفًا جيدًا.”

كما قام المستشار بزيادة رسوم الدمغة الإضافية على مشتري المنازل الثانية والمستثمرين.

وقد واجه هؤلاء المشترون بالفعل رسومًا إضافية بنسبة 3 في المائة تتجاوز ما يدفعه حاليًا أولئك الذين يشترون عقارًا للعيش فيه.

ومع ذلك، اعتبارًا من اليوم، سترتفع هذه النسبة إلى 5 في المائة، مما يضيف آلاف الجنيهات إلى تكلفة الشراء للتأجير وشراء منزل ثانٍ.

وبموجب القواعد الحالية، فإن العقار الذي تبلغ قيمته 300 ألف جنيه إسترليني مع الرسوم الإضافية المتضمنة سيكلف 11500 جنيه إسترليني كضريبة.

وسيرتفع ذلك الآن إلى 17500 جنيه إسترليني مع زيادة الرسوم الإضافية إلى 5 في المائة.

تقول شركة Nationwide، استنادًا إلى بيانات العام حتى يونيو 2024، إن هذا سيؤثر على حوالي 194000 معاملة، أي حوالي واحدة من كل خمس معاملات سكنية في إنجلترا وأيرلندا الشمالية.

يقول جاردنر: “نحن نقدر أن الشراء النموذجي للسماح بالشراء، سيضيف حوالي 4000 جنيه إسترليني إلى تكاليف رسوم الدمغة”.

“وبالتالي، فإن هذا قد يضعف الطلب في هذا الجزء من سوق الإسكان.”

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.