12 مايو (رويترز) – في الوقت الحالي ، الأمر كله يتعلق بالمواعيد النهائية ، حيث يتسابق المشرعون على إبرام اتفاق بشأن حد الاقتراض الأمريكي ، ويتوجه الناخبون في تركيا إلى صناديق الاقتراع ويضيق الوقت بالنسبة لروسيا وأوكرانيا للاتفاق على كيفية الحفاظ على المفتاح. تدفق صادرات الحبوب.

وإليك نظرة على الأسبوع المقبل في الأسواق من كيفن باكلاند في طوكيو ، ولويس كراوسكوبف في نيويورك وأماندا كوبر ونعومي روفنيك وكارين سترويكير في لندن.

1 / تسليط الضوء على G7

تركز جانيت يلين على ثلاثة محاور لوزراء مالية مجموعة السبع الذين يجتمعون في نيغاتا باليابان: معالجة التضخم العالمي ، وتعزيز النمو طويل الأجل ، ومضاعفة الدعم لأوكرانيا.

لكن ربما يسألها العديد من زملائها كيف يمكن تجنب تخلف الولايات المتحدة عن سداد ديونها كارثية.

أجلت وزيرة الخزانة الأمريكية بدء رحلتها لتكريس المزيد من الوقت لمعالجة هذه القضية. ومع ذلك ، فإن الانقسامات بين الحزبين عميقة ، وألمح الرئيس جو بايدن إلى أنه قد لا يصل حتى إلى هيروشيما لحضور اجتماع قادة مجموعة السبع في نهاية الأسبوع التالي.

ومن شأن ذلك أن يعقد القمة الجانبية التي تم الإبلاغ عنها مع اليابان وكوريا الجنوبية بشأن تعزيز التعاون الأمني. الدولة المضيفة اليابان معرضة للخطر أكثر من الكثير في هذه المواجهة: فهي أكبر حائز أجنبي للديون الأمريكية.

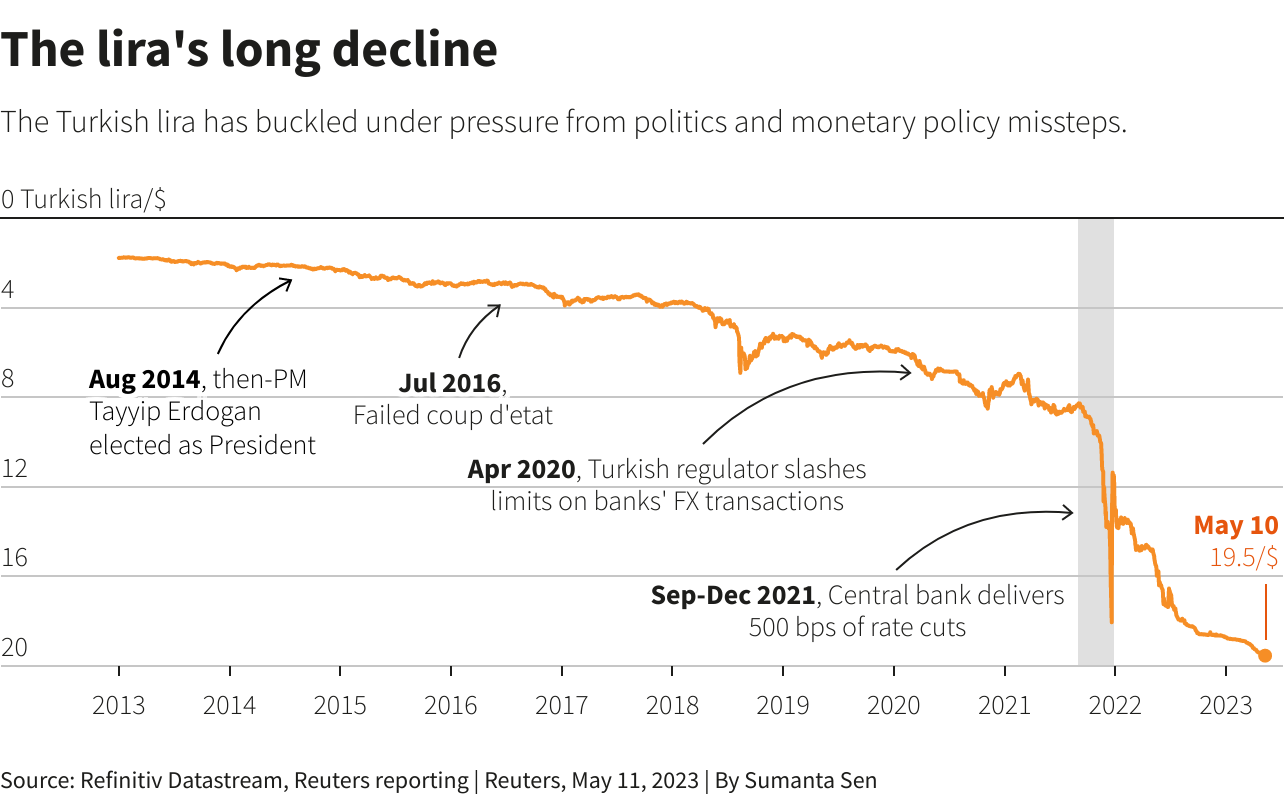

2 / أردوغان والاقتصاد

حكم الرئيس رجب طيب أردوغان تركيا بقبضة حازمة لأكثر من عقدين. ويواجه الآن سباقا حادا ضد منافسه المعارض كمال كيليجدار أوغلو عندما تصوت الدولة القوية التي يبلغ عدد سكانها 85 مليون نسمة يوم الأحد.

تشير استطلاعات الرأي إلى أن لدى كيليتشدار أوغلو فرصة ، حيث يشعر العديد من الأتراك بخيبة أمل من أردوغان الذي تركتهم سياسته الاقتصادية والنقدية غير التقليدية مع انخفاض حاد في مستويات المعيشة ، وتضرر من التضخم المعوق ومواجهة الليرة المنهارة.

كما كان هناك استياء واسع النطاق بشأن كيفية استجابة الحكومة لزلزال فبراير الذي أودى بحياة أكثر من 50 ألف شخص وترك الملايين بلا مأوى.

يمكن أن يسود أردوغان مع وجود قاعدة دعم قوية في قلب الطبقة العاملة الأناضولية. حتى لو لم يفعل ، فمن الصعب تخيل السياسي المشاكس ينسحب بهدوء من منصبه.

إذا لم يفز أي مرشح بالجولة الأولى على الفور ، فمن المقرر أن يُقام المرشح الثاني في 28 مايو. ومن يفوز لديه مهمة صعبة لإعادة الاقتصاد إلى المسار الصحيح.

3 / مواجهة الحبوب

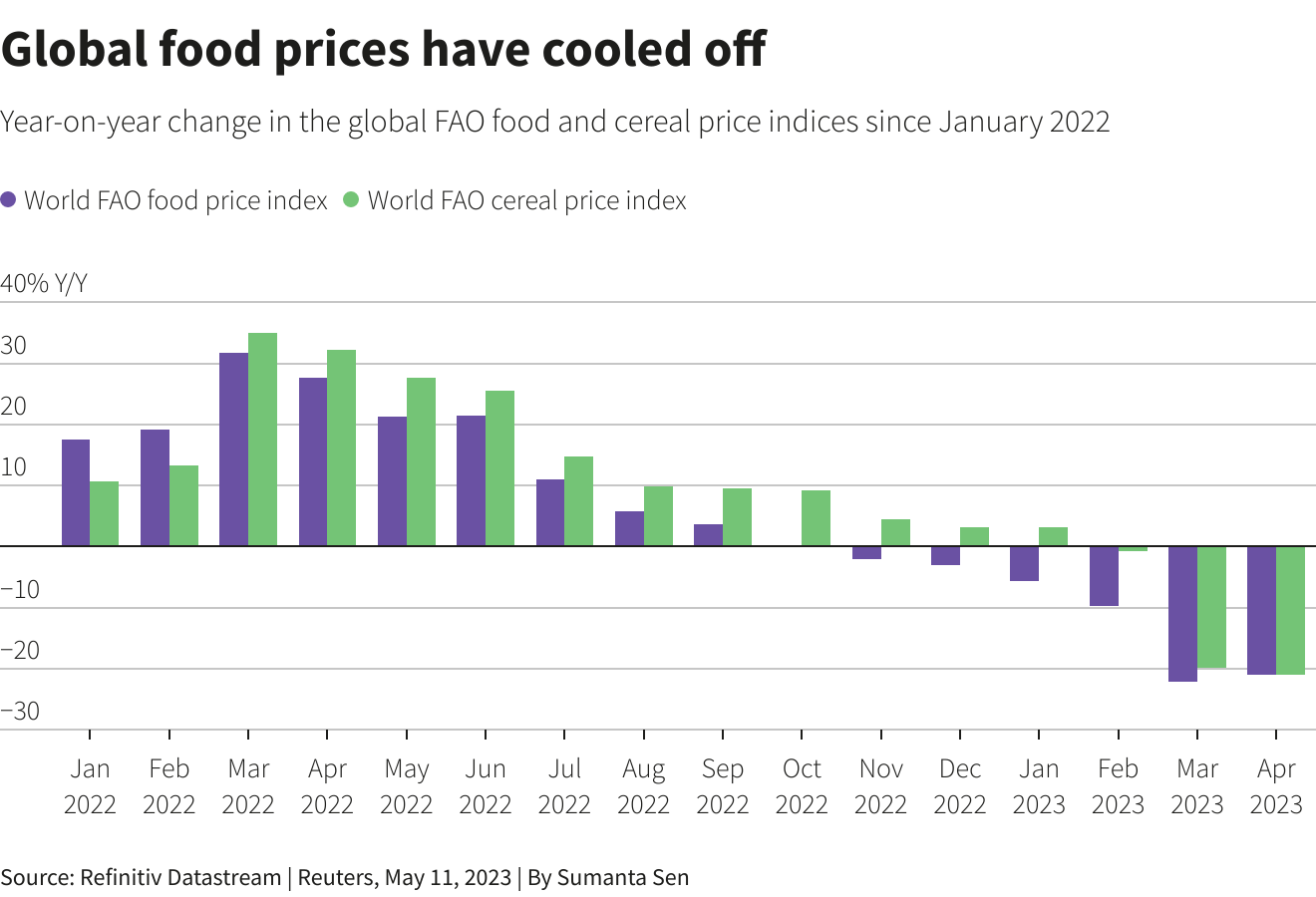

أمام روسيا وأوكرانيا مهلة حتى 18 مايو لتمديد اتفاق الحبوب في البحر الأسود ، والذي سمح العام الماضي بمرور آمن للصادرات الأوكرانية للمساعدة في معالجة أزمة الغذاء العالمية.

يمكن للجانبين تمديد الاتفاقية ، لكن روسيا تقول إنها ستمشي ما لم يتم تلبية مطالبها بإزالة العقبات أمام صادراتها. وهما من بين أكبر المصدرين في العالم ويوردان بعض أفقر البلدان.

منذ غزو روسيا لأوكرانيا ، تراجعت العقود الآجلة للقمح بأكثر من 50٪ من مستويات قياسية. تراجعت أسعار الغذاء العالمية ومن المتوقع أن يكون الحصاد العالمي القادم في صحة جيدة. يشير ذلك إلى أن الانقطاع قد لا يكون له نفس تأثير الحصار الأولي.

لكن أسعار المواد الغذائية الأساسية مثل الخبز لا تزال مرتفعة للغاية. ارتفعت تكلفة الخبز في الاتحاد الأوروبي بنسبة 20٪ تقريبًا في مارس مقارنة بالعام الماضي. إنه أسوأ بكثير في العالم النامي ، حيث يتم إنفاق حصة أكبر من دخل الأسرة على الغذاء.

4 / DATA DIVE

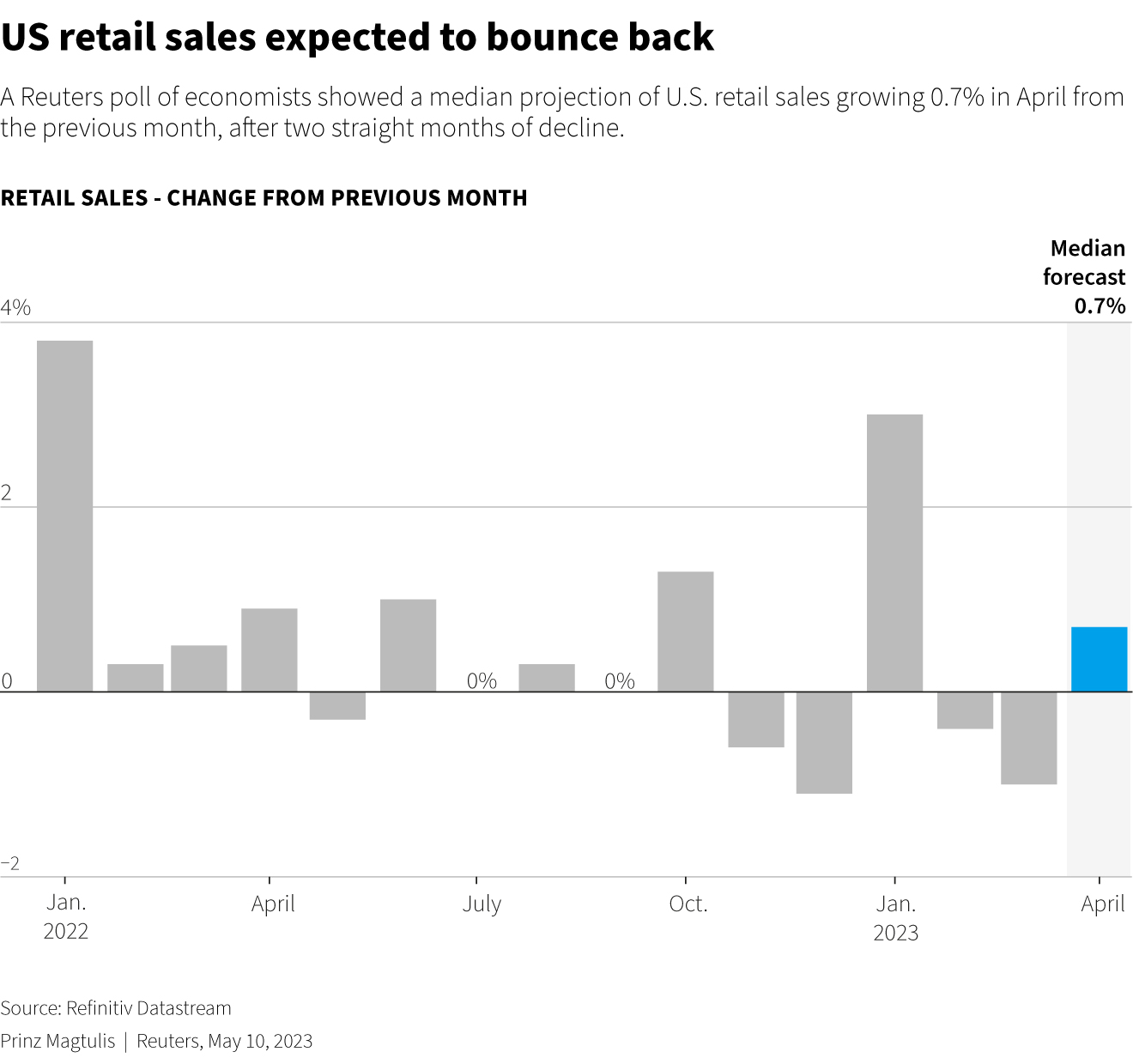

ستسلط مجموعة من البيانات الاقتصادية الرئيسية ضوءًا جديدًا على ما إذا كانت الولايات المتحدة تتجنب الانكماش في ظل رفع بنك الاحتياطي الفيدرالي لأسعار الفائدة.

ستقيس بيانات مبيعات التجزئة يوم الثلاثاء صحة إنفاق المستهلكين ، والذي يمثل أكثر من ثلثي النشاط الاقتصادي. تراجعت مبيعات التجزئة أكثر من المتوقع في مارس ، حيث قلل المستهلكون من شراء السيارات وغيرها من السلع باهظة الثمن.

ومن المقرر أيضًا صدور تقارير عن الإنتاج الصناعي وبدء المساكن ، في حين أن مسح التصنيع الفيدرالي في فيلادلفيا قد يؤثر أيضًا على أسعار الأصول الأسبوع المقبل.

أظهرت بيانات يوم الأربعاء تباطؤ تضخم المستهلك الأمريكي السنوي إلى أقل من 5٪ في أبريل للمرة الأولى منذ عامين. ومع ذلك ، ظل التضخم أعلى بكثير من هدف بنك الاحتياطي الفيدرالي البالغ 2٪.

5 / ما مدى الصمود؟

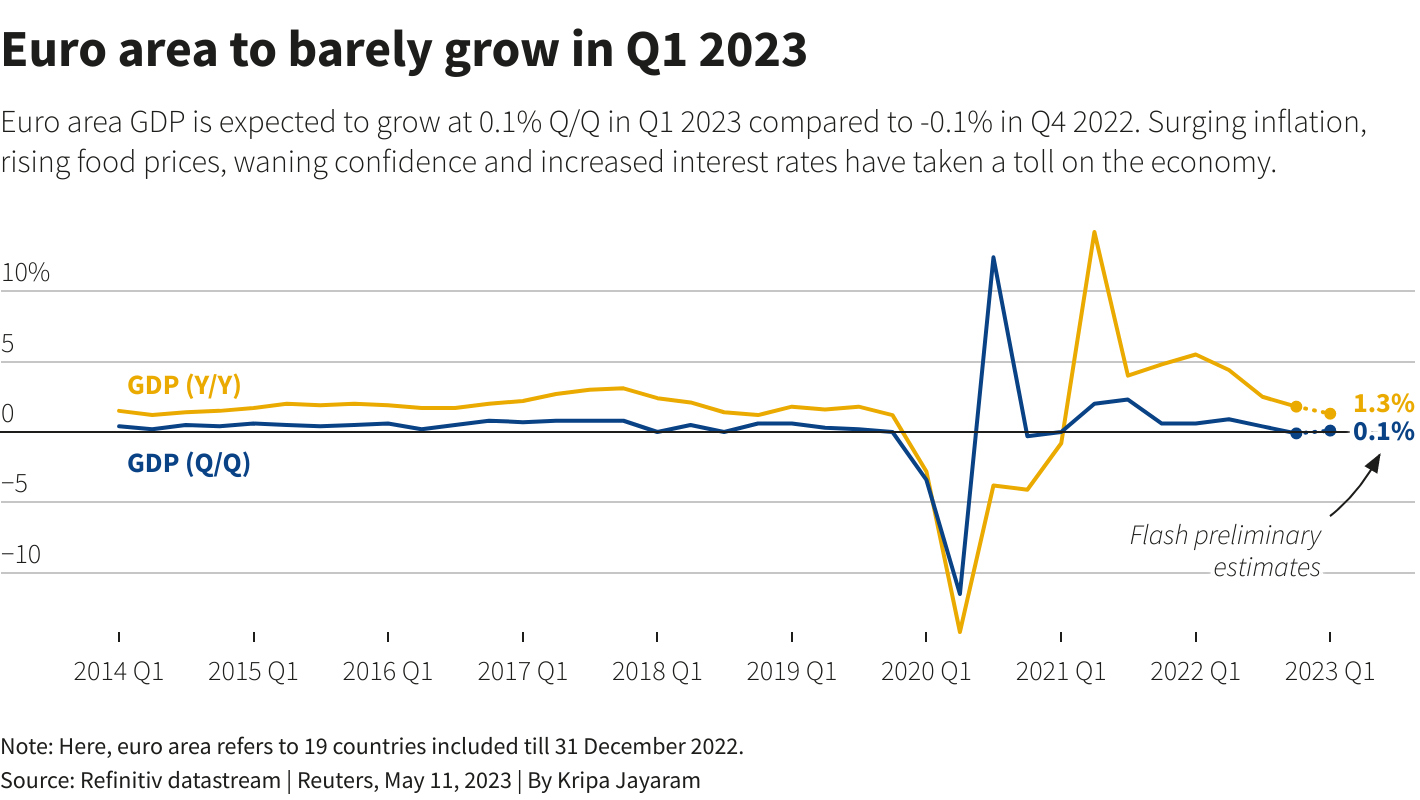

يجلب الأسبوع المقبل التقييمات الحالية والتاريخية للنمو الاقتصادي في منطقة اليورو ، مع بيانات الناتج المحلي الإجمالي للربع الأول واستطلاعات معهد ZEW المؤثرة لظروف العمل والمشاعر في اقتصاد بيت القوة الأوروبي في ألمانيا.

ويتوقع الاقتصاديون الذين استطلعت رويترز آراءهم رؤية التقديرات “السريعة” ستظهر أن منطقة اليورو حققت نموا بنسبة 0.1٪ فقط في الأشهر الثلاثة حتى مارس. يقول بعض الاقتصاديين إن الركود استمر ويمكن أن يؤدي إلى ركود في وقت لاحق من هذا العام.

تشير المؤشرات النقدية لمنطقة اليورو ، مثل الطلب على الائتمان ، إلى انخفاضات حادة في الاستهلاك والاستثمار. معدلات ادخار الأسر آخذة في الارتفاع مع انخفاض الاقتراض.

لا يضمن أي من هذا ثني البنك المركزي الأوروبي عن الاستمرار في رفع أسعار الفائدة ، حيث أن التضخم الأساسي ، عند 5.6٪ في أبريل ، لا يزال بعيدًا عن هدفه البالغ 2٪ الذي لا يمكن التغاضي عنه.

معاييرنا: مبادئ الثقة في Thomson Reuters.