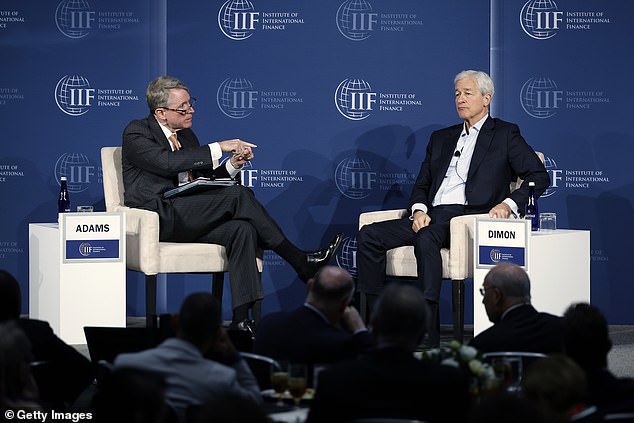

صرح جيمي ديمون أمام مؤتمر للمصرفيين يوم الاثنين أنه “سئم من هذا الهراء” عندما يتعلق الأمر بتنظيم البنوك من إدارة بايدن هاريس.

الرئيس التنفيذي لشركة JPMorgan Chase – من لديه وبحسب ما ورد كان يتطلع إلى منصب وزير الخزانة في عهد هاريس – قال ذلك على الرغم من أن التحقيق كشف عنه ظهورهم بشكل خاص كامالا هاريس للرئيس

وانتقد ديمون (68 عاما) العديد من المبادرات التنظيمية المالية الكبرى في الولايات المتحدة يوم الاثنين وتعهد بمعارضة تلك التي يعتقد أنها ستضر البنوك.

وقال في جمعية المصرفيين الأميركيين: “لقد حان الوقت للرد”، مشيراً إلى “هجمة” الروتين، قبل أن يصرخ قائلاً: “لقد سئمت من هذا الهراء”.

وكان ديمون، وهو ديمقراطي مسجل، هادئا على نحو غير معهود بشأن ميوله السياسية في الأشهر الأخيرة.

قال جيمي ديمون، الرئيس التنفيذي لبنك جيه بي مورجان تشيس، في مؤتمر للمصرفيين يوم الاثنين إنه “سئم من هذا الهراء” عندما يتعلق الأمر بالتنظيم على البنوك من إدارة بايدن هاريس

وقال المدير التنفيذي الصريح، 68 عامًا، الذي يدير أكبر بنك أمريكي، هذا على الرغم من أن التحقيق كشف عن دعمه الخاص لكامالا هاريس لمنصب الرئيس.

وقد دفع ذلك بعض المراقبين إلى التكهن بما إذا كان قد حول ولائه إلى المرشح الجمهوري.

وبحسب ما ورد سعت حملتا ترامب وهاريس إلى الحصول على دعم ديمون العام.

واضطر ديمون بعد ذلك إلى إنكار تأييده لترامب علنًا في وقت سابق من هذا الشهر، بعد أن قدم المرشح الرئاسي هذا الادعاء الكاذب على موقع التواصل الاجتماعي الخاص به Truth Social.

لكن في السر، أوضح الرجل البالغ من العمر 68 عامًا أنه يدعم نائب الرئيس هاريس.

وبحسب ما ورد سيفكر أيضًا في القيام بدور، ربما وزيرًا للخزانة، في إدارتها.

يُزعم أن المصرفي، الذي تقدر ثروته الصافية بحوالي 2.4 مليار دولار، أخبر زملاءه أنه يعتبر إنكار ترامب لانتخابات عام 2020 قريبًا من عامل عدم الأهلية.

ومع ذلك، في مؤتمر نيويورك، انتقد ما أسماه القواعد المتداخلة أو غير المدروسة بشأن متطلبات رأس المال، ومدفوعات البطاقات، والخدمات المصرفية المفتوحة.

وقال: “لقد حان الوقت للرد”. وأضاف أن العديد من البنوك تخشى “القتال مع الجهات التنظيمية لديها، لأنهم سيأتون ويعاقبونك أكثر”.

وبحسب ما ورد سعت حملتا ترامب وهاريس إلى الحصول على دعم ديمون العام

واضطر ديمون إلى نفي علانية تأييده لترامب في وقت سابق من هذا الشهر

“لقد أخبرني أشخاص في بنك الاحتياطي الفيدرالي، اعلم أنه بسبب ما قلته وما كتبت عنه، فأنت تعلم أنهم يلاحقونك”.

ورفض مجلس الاحتياطي الاتحادي التعليق.

وقال: “إننا نقاضي الجهات التنظيمية لدينا مرارًا وتكرارًا لأن الأمور أصبحت غير عادلة وغير عادلة، وهي تضر الشركات، والكثير من هذه القواعد تضر بالأفراد ذوي الأجور المنخفضة”.

وقال ديمون إنه بينما تنتظر البنوك مقترحات جديدة في إطار ما يعرف باسم لعبة بازل 3 النهائية، فإن “الشيطان يكمن في التفاصيل”.

وكان يشير إلى اقتراح مقدم من الهيئات التنظيمية الأمريكية في يوليو 2023 لمواءمة معاييرها مع معايير لجنة بازل للرقابة المصرفية لمساعدة الصناعة على استيعاب الصدمات الاقتصادية بشكل أفضل.

وحدد مايكل بار، المدير التنظيمي لبنك الاحتياطي الفيدرالي، الشهر الماضي خطة لزيادة رأس مال البنوك الكبرى بنسبة 9٪، مما خفف الاقتراح السابق لزيادة رأس المال بنسبة 19٪. لقد كان ذلك بمثابة تنازل كبير لبنوك وول ستريت التي ضغطت من أجل تخفيف مشروع القانون.

وعلى الرغم من الانتصار الواضح للصناعة، إلا أن الخطة لا تزال غارقة في حالة من عدم اليقين، مع عدم وضوح التفاصيل الرئيسية، كما ألقت الانتخابات الرئاسية الأمريكية في 5 نوفمبر بظلال من الشك حول ما إذا كانت ستصمد أمام إدارة جديدة.

وقال ديمون إنه سيكون من الصعب إنجاز أي شيء إذا لم تظهر المقترحات قبل الانتخابات.

وقال إن رسوم رأس المال الإضافية للبنوك ذات الأهمية النظامية العالمية كانت من بين العناصر “الأكثر غباء” في إطار بازل، وكانت حسابات المخاطر التشغيلية الخاصة بها “سخيفة”، وكانت هناك “تناقضات” في نسبة تغطية السيولة.

وأضاف: “المشكلة الأكبر التي أواجهها مع كل هذه القواعد المتداخلة هي أننا لا نتراجع ونقول، ما الذي يمكننا فعله بشكل أفضل لجعل النظام يعمل بشكل أفضل”.

وكان رئيس البنك من بين أشد منتقدي اللوائح وحذر من أن البنك على استعداد للطعن في بعض القواعد في المحكمة عندما لا يرى خيارًا آخر.

وقال ديمون أمام جمعية المصرفيين الأميركيين: «لقد حان الوقت للرد»، مما أثار التصفيق والضحك. “لا نريد التورط في التقاضي فقط لتوضيح نقطة ما، ولكن إذا كنت في معركة بالسكاكين، فمن الأفضل أن تحضر سكينًا وهذا هو ما نحن فيه”.

وقال الرئيس التنفيذي أيضًا إنه لا ينبغي للمنظمين السماح لشركات الخدمات المالية المصدرة للبطاقات مثل American Express وCapital One وDiscover Financial Services بفرض رسوم إضافية على معاملات بطاقات الخصم.

وذلك لأن البنوك محدودة في مقدار ما يمكنها تحصيله مقابل بطاقات الخصم في حين أن مصدري البطاقات ليس لديهم مثل هذه الحدود.

وقال: “إنه أمر غير عادل إلى حد كبير السماح لهم بفعل المزيد”.

كما انتقد ديمون، وهو أطول رئيس بنك في أحد البنوك الكبرى في وول ستريت، قواعد هيئة مراقبة تمويل المستهلك الأمريكية التي تم الكشف عنها الأسبوع الماضي والتي ستسهل على المستهلكين التبديل بين مقدمي الخدمات المالية.

تحكم قاعدة “الخدمات المصرفية المفتوحة” التابعة لمكتب الحماية المالية للمستهلك تبادل البيانات بين شركات التكنولوجيا المالية والبنوك التقليدية، مما يسمح للمستهلكين بنقل بياناتهم الشخصية بسهولة بين مقدمي الخدمات مجانًا.

وقال ديمون إنه ليس ضد الخدمات المصرفية المفتوحة لكنه أشار إلى أنها يمكن أن تعرض بيانات المستهلك للخطر وتؤدي إلى تحويلات مالية احتيالية وأنه مستعد لمحاربتها.