لقد وصلنا إلى الربع الرابع، ويقوم المستثمرون بوضع محافظهم الاستثمارية للعام المقبل. كما هو الحال دائمًا، فإن المفتاح هو تحديد الأسهم التي تستعد لتحقيق عوائد قوية، وقد سلط بنك أوف أمريكا الضوء على الخيارات القوية لأولئك الذين يبحثون عن فرص النمو المرتفع.

لا يحصر محللو بنك أوف أمريكا تركيزهم على جزء واحد فقط من السوق؛ إنهم يبحثون عبر القطاعات في مجموعة متنوعة من الأسهم – ويبحثون “تحت الغطاء” للعثور على أسهم جاهزة للقفز.

مع أخذ ذلك في الاعتبار، لجأنا إلى قاعدة بيانات TipRanks لمراجعة اثنين من أحدث اختيارات الأسهم من Bank of America، وكلاهما يمثل اتجاهًا صعوديًا قويًا – بما في ذلك واحد مع مكاسب محتملة تبلغ حوالي 390٪.

في الواقع، العملاق المصرفي ليس الوحيد الذي يدعم هذه الأسماء؛ تم تصنيف كلا السهمين على أنهما “عمليات شراء قوية” وفقًا لإجماع المحللين الأوسع. دعونا نلقي نظرة فاحصة ونكتشف ما هو التفاؤل.

علاجات بالذئب (عواء)

سنبدأ في عالم العلاج الحيوي، حيث تقوم شركة Werewolf Therapeutics بتطوير أدوية جديدة للعلاج المناعي مصممة خصيصًا لتقليل الآثار الجانبية الشائعة والشديدة المرتبطة غالبًا بعلاج السرطان. أنشأت الشركة منصة تطوير خاصة، تُعرف باسم PREDATOR، لهندسة الجزيئات النشطة بشكل مشروط والتي تحفز الوظائف التكيفية والفطرية للجهاز المناعي. من خلال هذا النهج، نجح Werewolf في تطوير اثنين من الأدوية المرشحة للتجارب السريرية.

كلا المنتجين عبارة عن جزيئات INDUKINE، وهي تطور خاص، وتم تصميمهما للتنشيط بشكل انتقائي في أنسجة الورم مع البقاء غير نشط في الأنسجة المحيطية، وهي ميزة تهدف إلى تقليل حدوث تأثيرات غير مرغوب فيها خارج الهدف مع تعظيم الاستجابة المناعية المضادة للورم. هدف Werewolf هو إنشاء أدوية مضادة للسرطان بمستويات تحمل أعلى من العلاجات الحالية.

يتم تطوير الدواء الرئيسي المرشح لـ Werewolf، WTX-124، لعلاج الأورام الصلبة وهو قيد التحقيق كعلاج وحيد وبالاشتراك مع Keytruda. تقوم الشركة بتسجيل المرضى في المرحلة الأولى من دراسة مفتوحة التسمية ومتعددة المراكز – وهي أول تجربة للدواء على الإنسان. وفي اجتماع ASCO السنوي في يونيو 2024، شاركت الشركة النتائج المؤقتة الجديدة من ذراع تصعيد جرعة العلاج الأحادي، إلى جانب البيانات المبكرة من الذراع المركب. سلطت أحدث البيانات الضوء على النشاط السريري لـ WTX-124 ومدى تحمل المرضى له بشكل عام. ويستمر تصاعد الجرعة في قسم الدراسة المركبة، ومن المتوقع تحديث البيانات بحلول نهاية العام.

ويركز المرشح الثاني للشركة، WTX-330، على علاج الأورام الصلبة المتقدمة أو النقيلية كعلاج وحيد. وأظهرت البيانات المبكرة من تجربة المرحلة الأولى، والتي تم تقديمها أيضًا في ASCO، نتائج واعدة لدى المرضى الذين يعانون من أورام صلبة متقدمة أو ليمفوما اللاهودجكين. يخطط Werewolf لإصدار المزيد من التحديثات في وقت لاحق من هذا الربع.

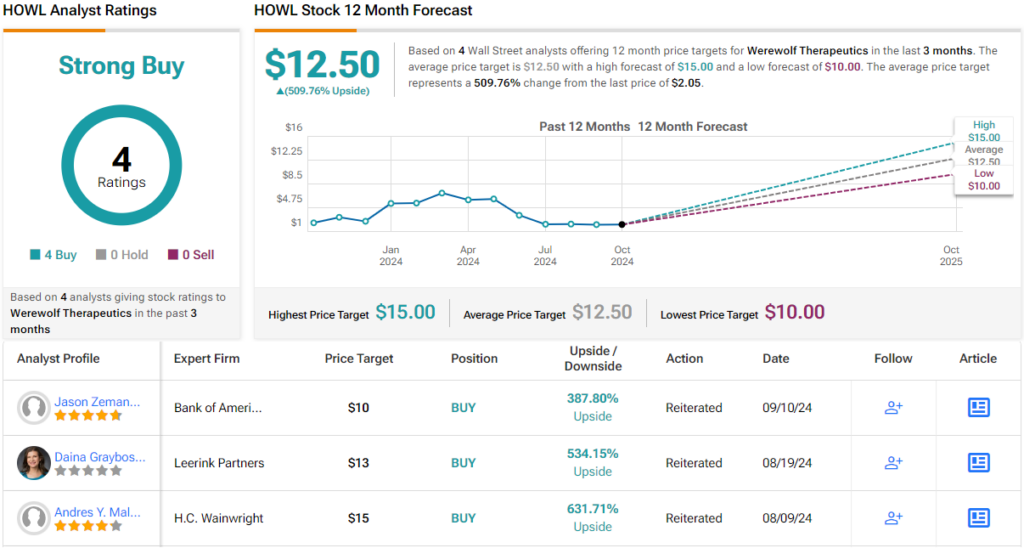

على الرغم من انخفاض سعر السهم بنسبة 47% هذا العام، هل يمكن أن يمثل هذا فرصة شراء رئيسية؟ من المؤكد أن جيسون زيمانسكي، المحلل ذو الخمس نجوم في بنك أوف أميركا، يعتقد ذلك.

“على الرغم من المؤتمر الإيجابي الذي يمكن القول به، فقد تعرضت أسهم Werewolf Therapeutics لضغوط منذ ASCO. من وجهة نظرنا، لم يكن لهذا علاقة بالمخاوف بشأن بيانات WTX-124، والتي يمكن القول إنها أضافت دعمًا إلى الملف السريري المشجع، وإن كان مبكرًا. وبدلاً من ذلك، نعتقد أن التراجع كان مدفوعًا بشكل أكبر بالمخاوف التنافسية المتعلقة بحجم 124 ومدة الاستجابات. نحن ندرك المخاوف ولكننا نشعر أنها مبالغ فيها؛ وبعيدًا عن المحاذير المتعلقة بمقارنة (خاصة) بيانات الفعالية في المرحلة المبكرة، نعتقد أن المستثمرين يتجاهلون تحديثات السلامة الأكثر أهمية التي لا تميز أصول Werewolf's IL-2 فحسب، بل تعمل أيضًا على التحقق من صحة نظامها الأساسي – محرك القيمة الرئيسي للقصة، من وجهة نظرنا”، قال المحلل.

وبالنظر إلى المستقبل، يرى زيمانسكي إمكانات قوية للمستثمرين، قائلاً: “قبل 12 شهرًا محفزًا غنيًا – العديد منها قادر على إعادة التصنيف – نرى إمكانات صعودية مقنعة على المدى القريب وفرصة عند الضعف”.

مجتمعة، تدعم هذه التعليقات تصنيف شراء Zemansky على HOWL، في حين يشير السعر المستهدف البالغ 10 دولارات إلى احتمالية صعودية مذهلة تصل إلى 390٪ خلال الأشهر الـ 12 المقبلة. (لمشاهدة سجل زيمانسكي، انقر هنا)

بشكل عام، هناك 4 مراجعات محللين حديثة مسجلة لـ Werewolf، وكلها إيجابية، مما أدى إلى تصنيف إجماعي للشراء القوي بالإجماع. تم تسعير الأسهم عند 2.05 دولارًا أمريكيًا، بمتوسط سعر مستهدف يبلغ 12.50 دولارًا أمريكيًا، وهو أعلى حتى من دعوة بنك أوف أمريكا، مما يشير إلى مكاسب محتملة بنسبة 510٪ تقريبًا خلال الأشهر الـ 12 المقبلة. (يرى توقعات الأسهم HOWL)

شركة إيبوتا (إيبتا)

من التكنولوجيا الحيوية، سننتقل إلى تكنولوجيا المستهلك بإلقاء نظرة على شركة Ibotta، وهي شركة لمكافآت التسوق. يقع مقر Ibotta في دنفر، كولورادو، وتوفر وتدير تطبيقًا مباشرًا للمستهلك يسمح للمتسوقين بالمطالبة بمكافآت استرداد النقود على مجموعة واسعة من عمليات الشراء عبر الإنترنت والمشتريات الشخصية. يسهل التطبيق على المستخدمين المطالبة بالمكافآت في أي مكان تقريبًا. تشارك قائمة طويلة من تجار التجزئة، في المقام الأول محلات البقالة، بما في ذلك الأسماء الرئيسية مثل Publix، وDollar General، وCostco، وJewel-Osco، وKroger، وMeijer، وWalmart، وWhole Foods. وبعيدًا عن قطاع البقالة، تشارك أيضًا سلاسل مثل Home Depot، وLowes، وKohl's، وكذلك أمازون.

تأسست شركة Ibotta في عام 2011، وفي وقت سابق من هذا العام، وبعد 13 عامًا من العمل، دخلت الشركة الأسواق العامة من خلال الاكتتاب العام. شهد الطرح العام طرح 6.56 مليون سهم في السوق من قبل كل من الشركة والعديد من المساهمين من القطاع الخاص، بسعر أولي قدره 88 دولارًا للسهم الواحد. كان هذا السعر أعلى بكثير من نطاق الاكتتاب العام المقدر بـ 76 دولارًا إلى 84 دولارًا. في المجموع، جمع الحدث 577 مليون دولار. باعت Ibotta مباشرة 2.5 مليون سهم، محققة عائدات قدرها 220 مليون دولار.

منذ طرحها للاكتتاب العام، انخفض سهم Ibotta بنسبة 32٪ تقريبًا. ردًا على ذلك، بدأت الشركة برنامج إعادة شراء أسهم بقيمة 100 مليون دولار في أغسطس للمساعدة في دعم سعر السهم.

على الجانب المالي، أصدرت Ibotta مجموعتين من نتائج الأرباح منذ الاكتتاب العام. أحدثها، الذي تم إصداره في أغسطس ويغطي الربع الثاني من عام 2024، أظهر خطًا أعلى قدره 87.9 مليون دولار، بزيادة قدرها 14٪ تقريبًا على أساس سنوي ومتجاوزًا التوقعات بمقدار 2.15 مليون دولار. في المحصلة النهائية، كانت أرباح الشركة على السهم غير المتوافقة مع مبادئ المحاسبة المقبولة عمومًا والتي تبلغ 68 سنتًا للسهم أقل بمقدار 5 سنتات للسهم الواحد عن التوقعات.

في تغطيته لهذا السهم لبنك أوف أمريكا، يرى المحلل كيرتس ناجل أن هذا السهم يمثل فرصة نمو محتملة للمستثمرين. ويناقش البصمة الواسعة النطاق للشركة في مجال تخصصها، مشيرًا إلى: “بينما تركز العلامات التجارية للسلع الاستهلاكية المعبأة على طرق تقديم القيمة بكفاءة للمستهلكين وزيادة الأحجام، فإننا نرى أن شركة Ibotta هي المستفيد الرئيسي. تعمل Ibotta مع ما يقرب من 2400 علامة تجارية وهي شركة العروض الترويجية الرقمية الوحيدة. الذي يوفر الإسناد الكامل لمسار التحويل (يربط الشراء بالشخص والمكان والوقت وما إلى ذلك) ويتم دفعه فقط عندما يؤدي الترويج إلى عملية شراء. نحن نعتبر Ibotta بديلاً جذابًا للغاية لأشكال التسويق والعروض الترويجية الأخرى التي يصعب قياس عائد النفقات الإعلانية فيها.”

يستمر Nagle في تصنيف IBTA على أنه شراء، ويكمل ذلك بسعر مستهدف قدره 110 دولارات مما يشير إلى ارتفاع بنسبة 64٪ تقريبًا في الأسهم على مدى عام واحد. (لمشاهدة سجل إنجازات Nagle، انقر هنا)

بشكل عام، حصل هذا السهم العام الجديد على تصنيف إجماع محللي الشراء القوي من خلال الحصول على 6 تقييمات إيجابية من الشارع. يبلغ سعر السهم 67.19 دولارًا أمريكيًا، ويعني متوسط السعر المستهدف البالغ 101.17 دولارًا أمريكيًا وجود احتمال صعودي لمدة عام بنسبة 51٪ تقريبًا. (يرى توقعات سهم IBTA)

للعثور على أفكار جيدة لتداول الأسهم بتقييمات جذابة، قم بزيارة أفضل الأسهم للشراء في TipRanks، وهي أداة توحد جميع رؤى الأسهم في TipRanks.

إخلاء المسؤولية: الآراء الواردة في هذا المقال هي فقط آراء المحللين المميزين. المحتوى مخصص للاستخدام لأغراض إعلامية فقط. من المهم جدًا إجراء التحليل الخاص بك قبل القيام بأي استثمار.