كشفت دراسة جديدة أن أصحاب المنازل في أجزاء من شمال إنجلترا هم أكثر عرضة للتخلف عن سداد أقساط الرهن العقاري بأكثر من الضعف مقارنة بأولئك الذين يعيشون في الجنوب.

ومع ارتفاع أسعار الفائدة بشكل حاد من أدنى مستوياتها القياسية في السنوات الأخيرة، فإن متأخرات الرهن العقاري آخذة في الارتفاع بشكل مطرد، وفقا لتحليل بيانات هيئة السلوك المالي من قبل المقرض طويل الأجل أبريل للرهن العقاري.

هناك أكثر من 115 ألف مقترض في المملكة المتحدة متأخرين لمدة شهرين على الأقل في سداد أقساطهم الشهرية، وفقًا لأرقام هيئة الرقابة المالية.

الانقسام بين الشمال والجنوب: يكشف التحليل الجديد لبيانات هيئة مراقبة السلوكيات المالية (FCA) بحلول أبريل للرهن العقاري عن وجود انقسام واضح بين الشمال والجنوب مع أدنى مستويات المتأخرات في الجنوب الغربي

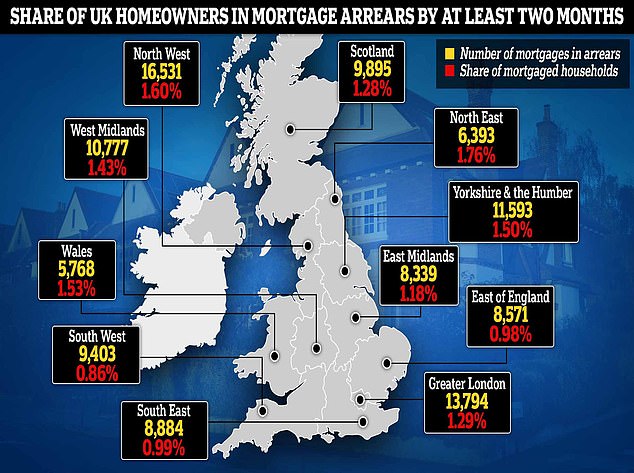

وأظهرت أن الشمال الشرقي لديه أعلى حصة من المقترضين الذين فاتتهم على الأقل آخر قسطين من سداد الرهن العقاري.

ويعاني ما يصل إلى 1.76 في المائة من جميع مقترضي الرهن العقاري في المنطقة من متأخرات السداد. ويلي ذلك منطقة الشمال الغربي، حيث يوجد 1.6 في المائة من المقترضين متأخرون عن السداد.

متأخرات الرهن العقاري هي عندما يتخلف الناس عن سداد أقساط الرهن العقاري.

وارتفع إجمالي المتأخرات إلى 21.9 مليار جنيه إسترليني، وفقًا لأرقام بنك إنجلترا الصادرة الشهر الماضي، وهو أعلى بنسبة 32 في المائة عما كان عليه قبل عام، وهو أعلى مستوى تم تسجيله منذ عام 2014.

وفي الأجزاء الجنوبية من إنجلترا، تكون متأخرات الرهن العقاري أقل بكثير، بناءً على أرقام هيئة مراقبة السلوكيات المالية (FCA).

وهذا على الرغم من ارتفاع متوسط سعر العقار، وهو ما يؤدي في كثير من الأحيان إلى الحصول على قروض عقارية أكبر.

على سبيل المثال، يبلغ متوسط مبلغ الرهن العقاري الجديد للعقار في شمال إنجلترا حاليًا حوالي 160 ألف جنيه إسترليني، وفقًا لـ UK Finance.

في الجنوب الغربي، يبلغ متوسط الرهن العقاري الجديد حوالي 230 ألف جنيه إسترليني وفي لندن 400 ألف جنيه إسترليني.

التخلف عن الركب: هناك أكثر من 115 ألف رهن عقاري متأخرات لمدة شهرين على الأقل، وفقًا لتحليل بيانات هيئة مراقبة السلوكيات المالية (FCA) من قبل المقرض طويل الأجل April Mortgages

وقالت راشيل هونيسيت، مديرة توزيع الرهن العقاري في شركة April Mortgages: “إن عدد أصحاب المنازل في المملكة المتحدة الذين يتأخرون عن السداد آخذ في الارتفاع، وتظهر هذه الأرقام الأخيرة دليلاً واضحاً على الانقسام بين الشمال والجنوب”.

“يبدو أن أصحاب المنازل في أجزاء من شمال إنجلترا وويلز قد تأثروا بشكل غير متناسب بمزيج من ارتفاع تكاليف المعيشة وارتفاع معدلات الرهن العقاري.”

“على الرغم من انخفاض التضخم هذا العام، إلا أن تكاليف المعيشة لا تزال في ارتفاع والأسر التي ليس لديها دخل احتياطي متاح أو مدخرات كبيرة يمكن الاعتماد عليها تجد صعوبة أكبر في الحفاظ على سداد أقساط الرهن العقاري.”

وفي حين أن أدنى معدلات الرهن العقاري حاليا أقل بقليل من 4 في المائة، فقد ارتفعت معدلات الرهن العقاري في العام الماضي، مما يعني أن بعض المقترضين غير المحظوظين سيكونون بمعدلات أعلى من 6 في المائة في الوقت الحاضر.

وحتى الآن، فإن العديد من الأشخاص الذين يشترون أو يعيدون رهنهم العقاري سوف يجدون أنفسهم يؤمنون معدلات فائدة تبلغ نحو 5 في المائة أو أعلى – وخاصة أولئك الذين لديهم درجات ائتمانية منخفضة.

في الواقع، يبلغ متوسط سعر الفائدة الثابت على الرهن العقاري لمدة خمس سنوات في السوق بأكملها حاليا 5.09 في المائة، وفقا لشركة Moneyfacts، ويبلغ متوسط سعر الفائدة الثابت لمدة عامين 5.41 في المائة.

وهذا يعني أن المقترض النموذجي الذي يحدد مدة خمس سنوات بفترة سداد مدتها 25 عامًا قد يواجه دفعات شهرية قدرها 1,180 جنيهًا إسترلينيًا شهريًا.

تضيف راشيل هونيسيت، من شركة April Mortgages: “ربما تكون أسعار الفائدة قد تجاوزت ذروتها، لكن العديد من أصحاب المنازل يدفعون مقابل رهنهم العقاري أكثر مما كانوا عليه في السنوات الأخيرة، وهذا يسبب ضغطًا أكبر على المقترضين”.

“إذا كنت قلقًا بشأن ارتفاع أسعار الفائدة، فإن اختيار الرهن العقاري طويل الأجل بسعر فائدة ثابت يمكن أن يوفر راحة البال والاستقرار المالي.

إن الثبات لفترة أطول يعني أن دفعاتك الشهرية ستظل قابلة للتنبؤ بها، بغض النظر عن كيفية تقلبات السوق.

“إذا وجد أي شخص صعوبة في الاستمرار في سداد أقساطه، فتحدث إلى المُقرض الخاص بك في أقرب وقت ممكن حول الخيارات المتاحة لك لتقليل مخاطر الوقوع في المتأخرات.”