كوستكو بالجملة (COST)، والتي يشار إليها عمومًا باسم كوستكو فقط، هي سلسلة متاجر بيع بالتجزئة كبيرة معروفة تبيع العناصر بكميات كبيرة وتقدم المنتجات المنزلية ومحلات البقالة بسعر مخفض.

عندما يتوقع المستهلكون أحداثًا عالمية غير مواتية قد تعيق نشاط سلسلة التوريد، مثل جائحة كوفيد-19، فإنهم كثيرًا ما يشعرون بالذعر في كوستكو. ومن الواضح أن الشركة استفادت من بعض التطورات الأخيرة المؤسفة في العالم، ومن المرجح أن يحد ذلك من احتمالات الارتفاع في المستقبل. تتمتع كوستكو بتقييم مرتفع وعائد توزيعات أرباح منخفض. أنا محايد فيما يتعلق بالتكلفة، ولا يبدو أنه شهر جيد بالنسبة للمستثمرين للتسوق في أسهم كوستكو.

كوستكو وإضراب عمال الرصيف

ترك عمال الرصيف على السواحل الشرقية والخليج في أمريكا وظائفهم رسميًا وبدأوا الإضراب في الأول من أكتوبر. ومع ذلك، انتهت عقودهم مع أصحاب العمل في أواخر سبتمبر، واستغل المستهلكون ذلك كفرصة لتخزين السلع الأساسية. يتذكر الكثير من الناس ما حدث قرب بداية جائحة كوفيد-19، عندما سارع المواطنون إلى شراء إمدادات كبيرة من المنتجات مثل ورق التواليت خوفا من أن يواجهوا رفوفا فارغة في وقت لاحق.

ورغم أن إضراب عمال الرصيف قد تم حله بالفعل، وسوف يؤثر بلا شك على الاقتصاد الأمريكي، فمن المؤكد أنه أعطى دفعة لمبيعات كوستكو في سبتمبر. من المحتمل أن يكون الجزء الأول من شهر أكتوبر قد شهد الكثير من الشيء نفسه. يجب على المستثمرين أن يضعوا ذلك في الاعتبار أثناء تقييمهم لنتائج كوستكو.

تعترف كوستكو بوجود نشاط تسوق “غير طبيعي”.

وسط حالة الذعر التي حدثت على الأرجح تحسبًا لإضراب عمال الرصيف، أقرت إدارة كوستكو بزيادة نشاط التسوق في سبتمبر بسبب بداية إعصار هيلين. على وجه التحديد، أشارت إدارة كوستكو إلى “النشاط الاستهلاكي غير الطبيعي المرتبط بإعصار هيلين وضربات الموانئ”. قد “يجعل إعصار ميلتون المطر” مرة أخرى على خط كوستكو العلوي في أكتوبر، ولكن هذا أيضًا حدث آخر لمرة واحدة. ربما لا ينبغي للمستثمرين الاعتماد على مثل هذه الأحداث التي توفر دفعة لكوستكو إلى أجل غير مسمى.

من خلال تقسيم أرقام مبيعات كوستكو لشهر “التجزئة” في سبتمبر (الأسابيع الخمسة المنتهية في 6 أكتوبر 2024)، قفز صافي مبيعات الشركة بنسبة 9٪ على أساس سنوي إلى 24.62 مليار دولار. علاوة على ذلك، خلال نفس الإطار الزمني، زادت مبيعات المتاجر المماثلة في الولايات المتحدة بنسبة 6.5% وارتفعت مبيعات التجارة الإلكترونية للشركة بنسبة 22.9%.

إن الارتفاع الكبير في مبيعات التجارة الإلكترونية ملفت للنظر، ولكن من السهل أن نتخيل المتسوقين يطلبون السلع المنزلية الأساسية عبر الإنترنت بمجرد أن يسمعوا عن إضراب الميناء وتطورات الإعصار. لا أستطيع أن أتوقع أن تحافظ كوستكو على معدل نمو يصل إلى 23% في مبيعات التجارة الإلكترونية لفترة أطول.

تقييم كوستكو المرتفع وعائد الأرباح المنخفض

ربما يكون مستثمرو كوستكو قد تقدموا بالفعل، من وجهة نظري، حيث أن تقييم سهم COST مرتفع جدًا. ومن المثير للقلق أن نسبة السعر إلى الربحية المعدلة لمدة 12 شهرًا (غير مبادئ المحاسبة المقبولة عمومًا) في كوستكو هي 55.1x. في المقابل، يبلغ متوسط نسبة السعر إلى الربحية في القطاع 17.8x ومتوسط نسبة السعر إلى الربحية في كوستكو لمدة خمس سنوات هو 41.2x. من الممكن تمامًا أن يتم تسعير جميع الفوائد الحالية والمتوقعة للأحداث المذكورة أعلاه في مخزون COST.

كما أن المستثمرين الذين يركزون على الدخل لا يحصلون على خدمة جيدة من أسهم كوستكو بسعر السوق الحالي. يبلغ متوسط عائد الأرباح السنوية الآجلة للقطاع الدوري للمستهلك حوالي 1٪، مقابل حوالي 0.5٪ للتكلفة. لن يصبح المستثمرون أثرياء من توزيعات أرباح كوستكو الفصلية. بغض النظر عما إذا كنت مستثمرًا يركز على القيمة أو باحثًا عن عائد مرتفع، فمن المحتمل أن سهم كوستكو لا يبدو جذابًا في الوقت الحالي.

التعمق في أداء مبيعات كوستكو

وبالتعمق في أداء مبيعات كوستكو الأخير، يمكننا أن نلاحظ أن الشركة أعلنت عن صافي مبيعات للسنة المالية في الربع الرابع بلغت 78.2 مليار دولار. هذه زيادة بنسبة 1٪ فقط مقارنة بصافي المبيعات البالغة 77.4 مليار دولار التي حققتها كوستكو في الربع نفسه من العام الماضي.

كما سنناقش أدناه، فإن المحللين بشكل عام فاترون بشأن أسهم COST. هذا التقييم، على الرغم من أداء كوستكو المثير للإعجاب في شهر سبتمبر، يبدو منطقيًا بالنسبة لي. في ضوء نمو صافي مبيعات الشركة الباهت في الربع الرابع، يمكن للمرء أن يشك في أن شهر سبتمبر كان مجرد حالة شاذة.

الأعلام الصفراء في البيانات المالية لكوستكو

علاوة على ذلك، بعد التحقق من صفحة البيانات المالية لـ TipRanks الخاصة بـ Costco، سنكتشف بعض الإشارات التحذيرية المحتملة. تضاءل مركز النقد والنقد المعادل لدى كوستكو من 15.23 مليار دولار في الفترة نفسها من العام السابق إلى 11.14 مليار دولار في الربع المنتهي في أغسطس 2024. خلال هذا الإطار الزمني، انخفض التدفق النقدي الحر لكوستكو من 2.17 مليار دولار إلى 1.38 مليار دولار، وهو انخفاض ملحوظ. تدعم الصورة النقدية المتدهورة موقفي المحايد على أسهم COST.

تواجه الشركة أيضًا شركات صعبة، وسيكون من المثير للاهتمام أن نرى كيف يتفاعل المستثمرون مع النتائج المتسلسلة المنخفضة بشكل كبير. وفقًا لصفحة أرباح TipRanks الخاصة بـ Costco، يمكننا أن نرى توقعات ربحية السهم بقيمة 3.78 دولارًا فقط للربع الحالي. ويمثل ذلك انخفاضًا كبيرًا عن نتيجة الربع الأخير البالغة 5.29 دولارًا أمريكيًا للسهم الواحد. وهذا سبب آخر لتوخي الحذر بشأن أسهم COST في الوقت الحالي، في رأيي.

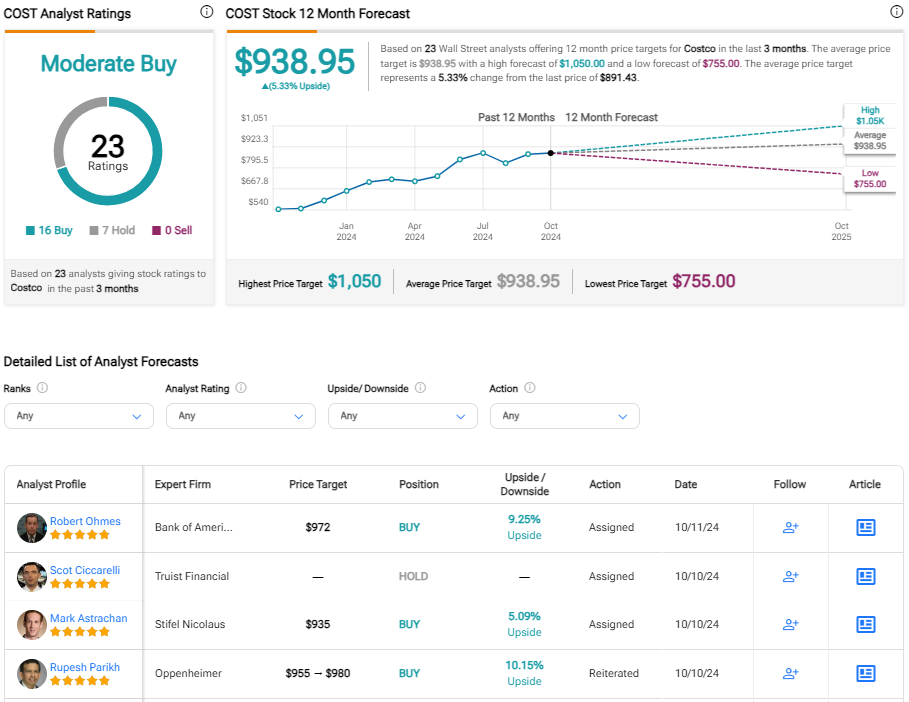

هل يعتبر سهم كوستكو بمثابة شراء، وفقًا للمحللين؟

في TipRanks، تأتي التكلفة كعملية شراء معتدلة بناءً على 16 عملية شراء وسبعة تقييمات تعليق تم تعيينها من قبل المحللين في الأشهر الثلاثة الماضية. لا توجد تقييمات بيع حالية. يبلغ متوسط سعر سهم COST المستهدف 938.95 دولارًا، مما يعني ارتفاعًا محتملاً بنسبة 5٪ تقريبًا.

إذا كنت تتساءل عن المحلل الذي يجب عليك متابعته بشأن سهم COST، فإن المحلل الأكثر ربحية الذي يغطي السهم (على إطار زمني مدته عام واحد) هو Laura Champine من Loop Capital Markets، بمتوسط عائد قدره 30.09% لكل تقييم و96%. معدل النجاح.

الخلاصة: هل يجب على المستثمرين التفكير في أسهم كوستكو؟

في الوقت الحالي، لا يبدو سهم COST جذابًا للغاية بناءً على مقاييس القيمة أو عائد الأرباح. كانت إيرادات التجزئة للشركة في شهر سبتمبر مثيرة للإعجاب للغاية، ولكن من الصعب أن نتخيل أن السوق لم يأخذ في الاعتبار بالفعل الأرقام الإيجابية في التقييم الحالي. النتائج المستقبلية أيضًا عرضة لندرة الأحداث لمرة واحدة والتي عززت أعمال كوستكو مؤخرًا.

كمستهلك، قد أتسوق في كوستكو لتخزين العناصر الأساسية، ولكن كمستثمر لا أشعر بأي جذب للاستثمار في أسهم COST في الوقت الحالي. في الوقت الحالي، سأبقى محايدًا بشأن أسهم كوستكو.

الإفصاح

تنصل