(بلومبرج) – يحدق المتداولون في سلسلة من المخاطر بعد البداية الساخنة لسوق الأسهم لهذا العام، بدءًا من المخاوف الاقتصادية، إلى عدم اليقين بشأن أسعار الفائدة، إلى القلق بشأن الانتخابات. ولكن ربما يكون المتغير الأكثر أهمية فيما إذا كانت الأسهم قادرة على الاستمرار في تسليط الضوء على العائدات هذا الأسبوع: أرباح الشركات.

الأكثر قراءة من بلومبرج

ارتفع مؤشر S&P 500 بنسبة 20٪ تقريبًا في عام 2024، مما أضاف أكثر من 8 تريليون دولار إلى قيمته السوقية. وكانت المكاسب مدفوعة إلى حد كبير بتوقعات تخفيف السياسة النقدية وتوقعات الأرباح المرنة.

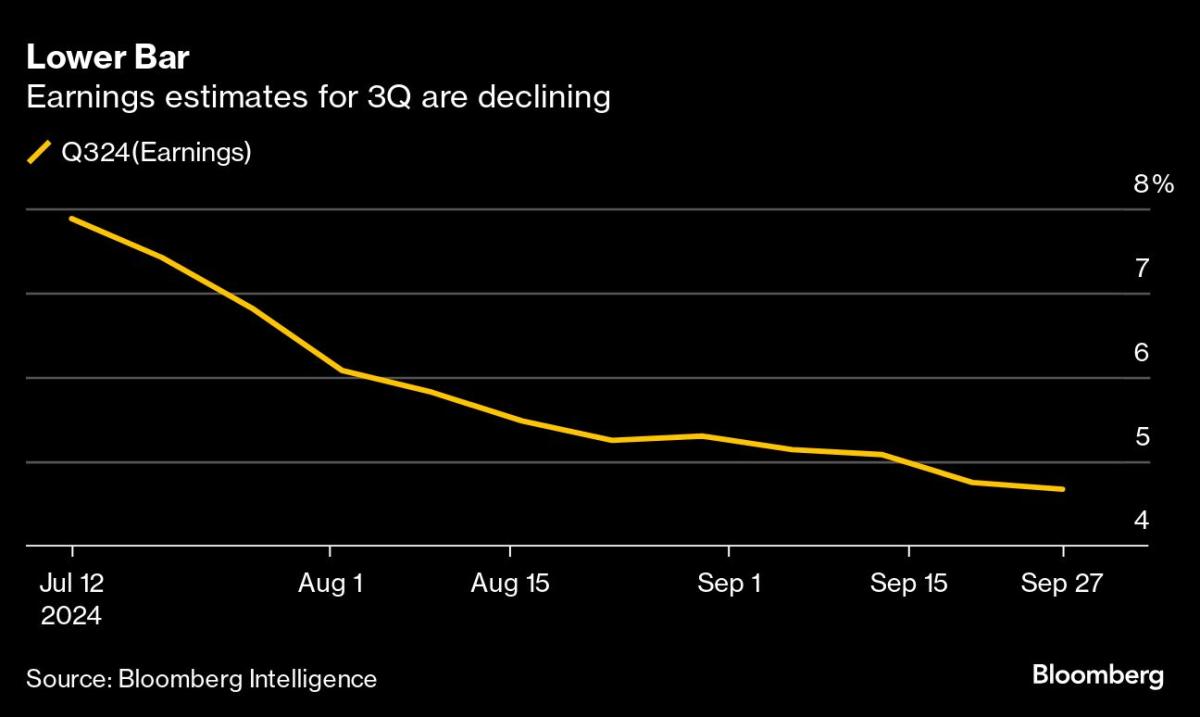

لكن المد قد يتحول مع قيام المحللين بتخفيض توقعاتهم لنتائج الربع الثالث. من المتوقع أن تعلن الشركات المدرجة في مؤشر S&P 500 عن زيادة بنسبة 4.7٪ في أرباحها الفصلية مقارنة بالعام الماضي، وفقًا للبيانات التي جمعتها وكالة بلومبرج إنتليجنس. وهذا أقل من التوقعات البالغة 7.9٪ في 12 يوليو، وسيمثل أضعف زيادة خلال أربعة أرباع، حسبما تظهر بيانات BI.

وقال آدم باركر، مؤسس شركة Trivariate Research: “سيكون موسم الأرباح أكثر أهمية من المعتاد هذه المرة”. “نحن بحاجة إلى بيانات ملموسة من الشركات.”

وقال باركر، على وجه الخصوص، إن المستثمرين حريصون على معرفة ما إذا كانت الشركات تؤجل الإنفاق، وما إذا كان الطلب قد تباطأ، وما إذا كان العملاء يتصرفون بشكل مختلف بسبب المخاطر الجيوسياسية وعدم اليقين الكلي. وقال: “لأن هناك الكثير مما يحدث في العالم، فإن أرباح الشركات وتوجيهاتها ستكون ذات أهمية خاصة الآن”.

تبدأ التقارير من الشركات الكبرى في الوصول هذا الأسبوع، ومن المقرر صدور النتائج من شركة Delta Air Lines Inc. يوم الخميس، ومن المقرر صدور النتائج من JPMorgan Chase & Co وWells Fargo & Co. يوم الجمعة.

قال بينكي تشادا، كبير خبراء الأسهم الأمريكية والاستراتيجي العالمي في دويتشه بنك للأوراق المالية: “عادة ما تكون مواسم الأرباح إيجابية بالنسبة للأسهم. لكن الارتفاع القوي والمراكز فوق المتوسط التي تحدث (في موسم الأرباح هذا) تشير إلى رد فعل ضعيف في السوق. “.

وتكثر العقبات

العقبات التي تواجه المستثمرين في الوقت الحالي ليست سرا. يفصلنا شهر واحد فقط عن الانتخابات الرئاسية الأمريكية حيث تتنافس الديموقراطية كامالا هاريس والجمهوري دونالد ترامب في سباق متقارب وشرس. بدأ بنك الاحتياطي الفيدرالي للتو في خفض أسعار الفائدة، وبينما هناك تفاؤل بشأن الهبوط الاقتصادي الناعم، لا تزال هناك أسئلة حول مدى سرعة قيام البنوك المركزية بتخفيض تكاليف الاقتراض. ويثير الصراع المتفاقم في الشرق الأوسط المخاوف بشأن ارتفاع التضخم مرة أخرى، مع ارتفاع سعر خام غرب تكساس الوسيط بنسبة 9% الأسبوع الماضي، وهو أكبر مكسب أسبوعي في مارس/آذار 2023.

وقال دينيس ديبوسشير من شركة 22V للأبحاث: “خلاصة القول هي أن المراجعات والتوجيهات ضعيفة، مما يشير إلى استمرار المخاوف بشأن الاقتصاد ويعكس بعض موسمية عام الانتخابات”. “وهذا يساعد في إعداد موسم التقارير كحدث آخر لإزالة عدم اليقين.”

بالإضافة إلى ذلك، ولجعل الأمور أكثر صعوبة، فإن المستثمرين المؤسسيين الكبار لديهم قوة شرائية قليلة في الوقت الحالي واتجاهات السوق الموسمية ضعيفة.

إن تحديد المواقع في الصناديق المنهجية التي تتبع الاتجاه ينحرف الآن نحو الجانب السلبي، ويظهر وضع سوق الخيارات أن المتداولين قد لا يكونون مستعدين لشراء أي انخفاضات. ومن المتوقع أن يبيع مستشارو تداول السلع، أو CTAs، الأسهم الأمريكية حتى لو ظلت السوق ثابتة في الشهر المقبل، وفقا لبيانات من مجموعة جولدمان ساكس. ولم يعد لدى صناديق التحكم في التقلبات، التي تشتري الأسهم عندما تنخفض التقلبات، مجالا لتداول الأسهم. إضافة التعرض.

ويبدو أن التاريخ يقف إلى جانب المتشائمين أيضاً. منذ عام 1945، عندما ارتفع مؤشر S&P 500 بنسبة 20٪ خلال الأشهر التسعة الأولى من العام، سجل انخفاضًا بنسبة 70٪ في أكتوبر، وفقًا للبيانات التي جمعتها أبحاث الاستثمار المفصلة. وارتفع المؤشر 21% هذا العام حتى سبتمبر.

تم خفض الشريط

ومع ذلك، لا يزال هناك سبب للتفاؤل، وتحديدًا انخفاض مستوى توقعات الأرباح مما يترك للشركات مجالًا أكبر للتغلب على التوقعات.

وقالت إلين هازن، كبيرة استراتيجيي السوق في شركة FLPutnam Investment Management: “أصبحت التقديرات متفائلة بعض الشيء، لكنها تتراجع الآن إلى مستويات أكثر واقعية”. “سيكون من الأسهل بالتأكيد التغلب على الأرباح لأن التقديرات أقل الآن.”

في الواقع، هناك الكثير من البيانات التي تشير إلى أن الشركات الأمريكية تظل مرنة بشكل أساسي. من المفترض أن تستمر دورة الأرباح القوية في تعويض الإشارات الاقتصادية الضعيفة بشكل عنيد، مما يؤدي إلى قلب موازين الأسهم في اتجاه إيجابي، وفقًا لبلومبرج إنتليجنس. كتب مايكل كاسبر من BI أنه حتى الأسهم الصغيرة المتعثرة، والتي تخلفت عن نظيراتها ذات القيمة السوقية الكبيرة هذا العام، من المتوقع أن تشهد تحسنًا في الهوامش.

وقد أدى تقرير الوظائف الصادر يوم الجمعة، والذي أظهر انخفاض معدل البطالة بشكل غير متوقع، إلى تهدئة بعض المخاوف بشأن سوق العمل الضعيف.

وهناك عامل آخر يتمثل في دورة التيسير التي أقرها بنك الاحتياطي الفيدرالي، والتي كانت تاريخياً بمثابة نعمة للأسهم الأمريكية. منذ عام 1971، حقق مؤشر S&P 500 عائدًا سنويًا بنسبة 15٪ خلال الفترات التي قام فيها البنك المركزي بتخفيض أسعار الفائدة، وفقًا للبيانات التي جمعتها وكالة بلومبرج إنتليجنس.

وكانت هذه المكاسب أقوى عندما حدثت دورات خفض أسعار الفائدة في فترات غير الركود. وفي تلك الحالات، سجلت الشركات ذات رأس المال الكبير عائداً سنوياً متوسطاً بنسبة 25% مقارنة بـ 11% عندما كان هناك ركود، في حين اكتسبت الشركات الصغيرة 20% في الفترات غير الركود مقارنة بـ 17% عندما كان هناك ركود.

وقال توم إيساي، مؤسس ورئيس شركة Sevens Report Research: “ما لم تكن الأرباح مخيبة للآمال بشكل كبير، أعتقد أن بنك الاحتياطي الفيدرالي سيكون له تأثير أكبر على الأسواق من الآن وحتى نهاية العام، وذلك ببساطة لأن الأرباح كانت متسقة إلى حد كبير”. “يتوقع المستثمرون أن يستمر ذلك.”

الأكثر قراءة من بلومبرج بيزنس ويك

©2024 بلومبرج إل بي