انتقلت شركات التأمين على السيارات إلى نظام جديد لتقييم مخاطر المركبات (VRR) لتحديد سعر أقساط التأمين للسائقين بناءً على السيارة التي يقودونها.

وقد حل محل نظام تصنيف مجموعة التأمين – الذي يرتفع من المجموعة 1 إلى 50 – والذي كان يحدد في السابق مستوى مخاطر المركبات بناءً على القيمة الأصلية للسيارة وتكلفة قطع الغيار وأدائها، بما في ذلك القوة ووقت التسارع والسرعة القصوى.

تقول الهيئة التي أنشأت VRR إن هذا النظام الجديد يجب أن يوفر “إطارًا أكثر شمولاً وديناميكية” للسماح لشركات التأمين بحساب أقساط التأمين بشكل أكثر عدالة على أساس المخاطر لأنه من خلال مراعاة عوامل مثل عدد أنظمة السلامة المتقدمة المثبتة في النماذج، والاستدامة اتجاهات الإصلاح والسرقة.

ومع ذلك، قال الخبراء إن النظام الجديد يمكن أن يؤدي إلى ارتفاع تكلفة تغطية المركبات الكهربائية…

بدأ مقدمو خدمات التأمين على السيارات في استخدام نظام جديد لتقييم مخاطر المركبات لحساب تكلفة الأقساط بناءً على السيارة التي تقودها. وإليك كيفية العمل ولماذا يمكن أن يتأثر أصحاب المركبات الكهربائية بالتنسيق الجديد

ما هو نظام تقييم مخاطر المركبات؟

تم إطلاق نظام VRR الجديد من قبل شركة Thatcham Research المتخصصة في استخبارات مخاطر السيارات، والتي يتم تمويلها من قبل قطاع التأمين.

تقول أنها سوف 'تحسين دقة تقييمات قابلية التأمين على المركبات من خلال الأخذ في الاعتبار قدرًا أكبر من المعلومات حول النماذج، خاصة حول التطورات في تكنولوجيا السلامة المثبتة في أحدث السيارات.

أخبرنا ثاتشام: “يستخدم نظام تقييم مخاطر المركبات الجديد بيانات أداء السوق، التي يتم جمعها بالتعاون مع شركات تأمين المركبات، لمراعاة العوامل الديناميكية مثل التقدم في التكنولوجيا، وزيادة التركيز على الإصلاح المستدام، واتجاهات السرقة الناشئة.

“يوفر هذا لشركات التأمين رؤى أكثر تفصيلاً حول مخاطر المركبات مع دعم مهمة أبحاث ثاتشام لتعزيز التنقل الآمن والآمن والمستدام.”

كيف يتم حساب المخاطر التي تتعرض لها سيارتك؟

يقوم نظام التصنيف الجديد بتقييم المخاطر بناءً على خمس معايير مختلفة:

1. الأداء

العناصر الأولى التي تؤخذ في الاعتبار هي أداء سيارتك، وهذا يشمل تقييم السرعة القصوى للمركبة، وتسارعها من 0 إلى 62 ميلاً في الساعة، والمستوى التكنولوجي للمحرك نفسه.

2. القابلية للتلف

تتم مراجعة كل مركبة لمعرفة مدى تأثير التصميم والمواد والبناء على تكاليف الإصلاح وشدة الضرر.

3. قابلية الإصلاح

ويركز هذا على سهولة الإصلاحات وتكلفتها، مما يشجع على تصميم المركبات الملائمة للإصلاح. من بين المعلمات الخمس، يتم ترجيح هذا أعلى من قبل شركات التأمين.

4. السلامة

– يحلل أنظمة السلامة النشطة والسلبية، بما في ذلك ميزات تجنب الاصطدام.

5. الأمن

يفحص التدابير الأمنية المادية والرقمية، مع الاستفادة من خبرة تقييم أمن المركبات الجديدة في شركة Thatcham Research.

سيتم منح كل نموذج درجة متدرجة من 1 إلى 99 لمعايير المخاطر الخمسة المختلفة. وهي: الأداء؛ القابلية للتلف قابلية الإصلاح أمان؛ والأمن

في المجمل، تم تقييم حوالي 1300 نقطة بيانات مختلفة لكل نموذج.

ستحصل معايير التقييم الخمس على درجة من 1 إلى 99 لتزويد شركات التأمين بـ “فهم أكثر تفصيلاً” لمخاطر المركبات وتمكين “أقساط تأمين أكثر دقة وفردية للمستهلكين”.

وقال جوناثان هيويت، الرئيس التنفيذي لشركة ثاتشام للأبحاث، إن التكنولوجيا الجديدة تتحدى نموذج التأمين على السيارات الحالي، مما يؤدي إلى تحول غير مسبوق في ميزان المخاطر من السائق إلى السيارة.

“واستجابة لذلك، عملنا بشكل وثيق مع شركات التأمين، بالاعتماد على تحليل البيانات المتطورة لإنشاء نظام تصنيف يقدم تقييمًا أكثر دقة وتفصيلاً لمخاطر المركبات.”

وأضاف: “لن يساعد نظام VRR شركات التأمين على تسعير أقساط التأمين بشكل أكثر دقة فحسب، بل سيشجع الشركات المصنعة أيضًا على النظر في نتائج التأمين عند تصميم المركبات وتنفيذ التقنيات.”

هل سيتم تسجيل النماذج القديمة بأثر رجعي؟

وتقول الشركة إنها تعمل على صيغة لتشغيل VRR لمدة 18 شهرًا باستخدام فريق متخصص.

ومع ذلك، فقد قامت حتى الآن بتقييم تسع مركبات فقط في المجموع، ولن تقدم بأثر رجعي نتائج VRR للنماذج القديمة.

أي مركبة يتم بيعها قبل 1 أغسطس ستحتفظ بدلاً من ذلك بتصنيف المجموعة الأصلي (1-50) ويتم تقييم مخاطرها من قبل شركات التأمين بناءً على هذا التصنيف. يعود نظام تصنيف المجموعة إلى السبعينيات.

وهذا يعني أن سائقي السيارات لن يستفيدوا من هذا النظام الأكثر عدالة إلا إذا قاموا بشراء محرك جديد تمامًا.

متى ستبدأ شركات التأمين في استخدام نظام تقييم مخاطر المركبات الجديد؟

تم إطلاق VRR رسميًا في 24 سبتمبر.

ومع ذلك، خلال الأشهر الثمانية عشر الأولى، ستستخدمه شركات التأمين جنبًا إلى جنب مع نظام تصنيف المجموعة الحالي لحساب أقساط التأمين.

وذلك للسماح لمقدمي خدمات التأمين على السيارات وشركات تصنيع السيارات بالتكيف قبل أن يصبح VRR المرجع الوحيد لتقييم مخاطر المركبات.

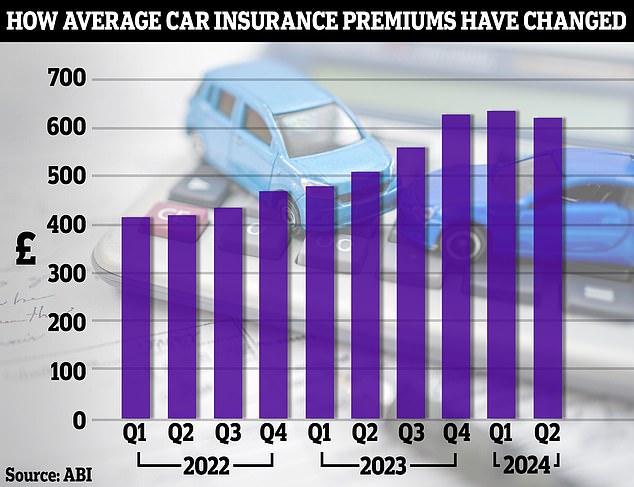

تظهر أحدث البيانات الصادرة عن ABI أن أقساط التأمين على السيارات بدأت في الانخفاض بعد أن وصلت إلى مستويات قياسية عالية في نهاية العام الماضي. ومع ذلك، لا يزال متوسط تكلفة التغطية مرتفعًا بنسبة 48% خلال عامين

يحذر الخبراء من أن VRR سيكون خبرًا سيئًا لأصحاب السيارات الكهربائية

ومن بين المعايير الخمسة التي يتم تقييمها لقياس المخاطر لكل مركبة، تعد “قابلية الإصلاح” هي الأكثر أهمية لأنه سيتم ترجيحها على أعلى مستوى من قبل مقدمي خدمات التأمين.

وذلك لأن تكاليف الإصلاح لشركات التأمين ارتفعت بنسبة 28 في المائة في العام الماضي وحده، وهي القوة الدافعة وراء وصول أقساط التأمين إلى مستويات عالية قياسية خلال الأشهر الـ 12 الماضية.

وفقًا لجمعية شركات التأمين البريطانية (ABI)، دفع مقدمو الخدمات 2.9 مليار جنيه إسترليني في مطالبات التأمين على السيارات في الربع الثاني من عام 2024. وهذا أعلى بنسبة 18 في المائة من مبلغ 2.5 مليار جنيه إسترليني المدفوع بين أبريل ويونيو في عام 2023.

قال هيويت: “تتزايد أهمية قابلية الإصلاح”.

“بدون التركيز الشديد على الإصلاح المستدام في مرحلة التصميم وإطلاق السيارة… فإن المساعي البيئية للصناعة معرضة لخطر التقويض بسبب المركبات التي يصبح من الممكن التخلص منها في وقت مبكر جدًا من مرحلة استخدامها.”

ومع ذلك، فهذه أخبار سيئة بشكل خاص لأصحاب السيارات الكهربائية.

أخبرتنا شركة Auto Express أن التكلفة المرتفعة لإصلاح المركبات الكهربائية يمكن أن تكون ضد مالكي السيارات الكهربائية، حيث من المتوقع أن تزن شركات التأمين تصنيف قابلية الإصلاح بشكل كبير عند حساب الأسعار المميزة.

ذكرت شركة ثاتشام للأبحاث العام الماضي أن إصلاح السيارات الكهربائية أكثر تكلفة بنسبة 25 في المائة تقريبًا من نظيراتها التي تعمل بالبنزين، ويستغرق إصلاحها وقتًا أطول بنسبة 14 في المائة.

صرح كريس روزاموند، محرر الشؤون الحالية والميزات في Auto Express، حصريًا لـ This is Money: “في السابق، كان التأمين على السيارات يعتمد على نظام تصنيف المجموعة الأكثر عمومية من 1 إلى 50، ولكن هناك عوامل مثل تدفق المركبات الكهربائية الصينية مع عدم كفاية قطع الغيار مرة أخرى إن الافتقار إلى معلومات الإصلاح الهامة، أو إدخال تكنولوجيا باهظة الثمن للإصلاح مثل المصابيح الأمامية LED أو أنظمة مساعدة السائق، جعل من الصعب على شركات التأمين تقييم المخاطر بدقة.

“ونتيجة لذلك، ارتفعت أقساط التأمين بشكل كبير – ونحن جميعا ندفع ثمن هذه الفجوة المعرفية.”

ولكن في حين يَعِد النظام الجديد بقدر أكبر من الشفافية، فإنه سيؤدي حتماً إلى أقساط تأمين أعلى نسبياً للمركبات ذات القابلية العالية للتلف أو درجات الإصلاح الضعيفة.

وأضاف روزاموند: “يمكن أن يؤثر VRR سلبًا على المركبات الكهربائية إذا أدت صعوبة إصلاح بطاريات المركبات الكهربائية إلى رفع النتائج، لأننا سنبدأ في رؤية أقساط مرتفعة للنماذج المتأثرة”.

ويقول إنه على الرغم من أن هذا قد يخلق، على المدى القصير، حاجزًا آخر أمام سائقي السيارات الذين يتطلعون إلى التحول إلى سيارة كهربائية، فإن التركيز الجديد على قابلية الإصلاح سيجبر حتماً شركات صناعة السيارات على التحسين.

وأضاف: “يعد VRR تقييمًا أكثر شمولاً – وأكثر عدلاً – للمركبات، وهو ما يعد خبرًا رائعًا للمستهلكين”.

“إنه يسلط الضوء على نقاط الضعف بطريقة لم تشهدها الصناعة من قبل، وسوف يجبر الشركات المصنعة – بما في ذلك أي علامات تجارية جديدة من الصين أو أي مكان آخر ترغب في إطلاق منتجات هنا – على النظر عن كثب في قابلية الإصلاح عند تصميم سيارات جديدة للطرق في المملكة المتحدة.”

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.