ايلي ليلي (بورصة نيويورك: LLY) و نوفو نورديسك (بورصة نيويورك: NVO) إن هذا يعطي معنى جديدا لكلمة “لا يمكن إيقافه” في سياق أسهم شركات الأدوية. ففي حين ارتفعت العائدات الإجمالية لأسهم ليلي بنسبة 245% على مدى السنوات الثلاث الماضية، ارتفعت عائدات نوفو نورديسك بنسبة 165%، وهذا يعني أن كليهما تفوق بسهولة على نمو السوق الأوسع الذي بلغ 25% فقط.

لا يوجد ما يشير إلى أن أيًا من الشركتين على وشك التباطؤ بشكل كبير، حتى في مواجهة بعض الرياح المعاكسة. في الواقع، أتوقع أن نموهما من المرجح أن يتسارع لمدة عام آخر على الأقل أو نحو ذلك. وإليك السبب.

نتوقع أن يزداد الزخم أكثر

هناك عدة أسباب تدفعنا إلى الاعتقاد بأن شركتي نوفو نورديسك وإيلي ليلي بدأتا للتو رحلتهما نحو النمو الهائل.

أولاً، لم تتمكن أي من الشركتين حتى الآن من تلبية كل الطلب في السوق على علاجات إنقاص الوزن التي تنتجها، مثل عقار زيباوند الذي تنتجه شركة ليلي ـ في الولايات المتحدة أو في أي مكان آخر ـ حتى مع تحسن ظروف العرض. كما لم تتمكن الشركتان من تلبية كل الطلب في السوق على أدوية مرض السكري من النوع الثاني، مثل عقار أوزيمبيك الذي تنتجه شركة نوفو نورديسك، والذي يستخدم نفس المادة الفعالة التي تستخدم في أدوية إنقاص الوزن.

وقد استثمرت كلتا الشركتين مليارات الدولارات في توسيع مرافق التصنيع الخاصة بهما في الولايات المتحدة والاتحاد الأوروبي. كما اتخذتا إجراءات طارئة مثل إيقاف بدء علاج المرضى الجدد، وحتى تعليق أنشطة التسويق، لضمان وصول المرضى الحاليين إلى العرض المحدود للغاية.

ولن يستمر هذا الوضع إلى الأبد، وبحسب بعض التقديرات، لن يكون هناك نقص في أي من هذه المنتجات خلال عام.

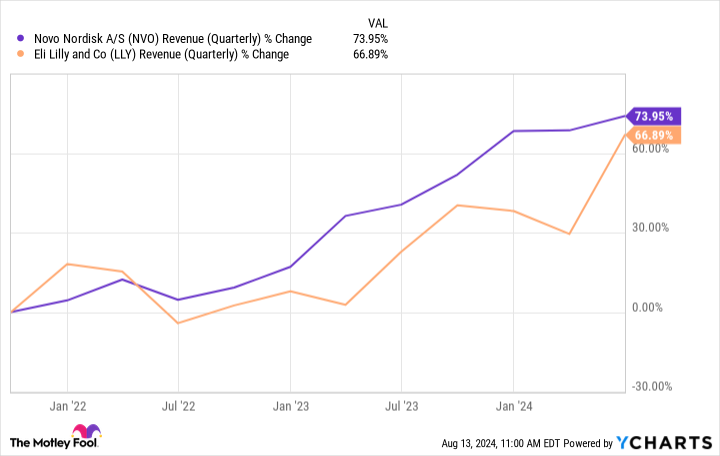

لكن هذه ليست نهاية نمو المبيعات، بل نهاية تسريع من نمو المبيعات، والذي يتم حبسه حاليًا بشكل مصطنع تحت مستوى الطلب، والذي يستمر في الارتفاع. فقط انظر إلى مقدار النمو ربع السنوي الذي سجلته هاتان الشركتان في السنوات الثلاث الماضية:

ولقد بدأ هذا المعدل من النمو منذ الأرباع الأولى من الطلب على المؤشرات الأساسية لهذه الأدوية. ولم يبدأ بعد التأثير على الإيرادات الناجم عن المجموعة الموسعة من المؤشرات التي تعمل الشركتان على استكشافها. ومن حيث مبيعات الأشهر الاثني عشر الماضية، فإن الشركتين متعادلتان تقريبا؛ فقد حققت نوفو نورديسك 37.4 مليار دولار من الإيرادات، وحققت إيلي ليلي 38.9 مليار دولار.

في غضون بضع سنوات سوف يتضح ما إذا كان جزيء سيماجلوتيد (أوزيمبيك وويجوفي) الذي تنتجه شركة نوفو نورديسك قادراً على علاج أعراض مرض الزهايمر أو أمراضه. ويجري حالياً استكشافه لهذا الغرض في المرحلة الثالثة من التجارب السريرية. وقد لا يثبت أنه علاج. ولكن إذا كان لا يزال علاجاً مفيداً، ووافقت عليه الهيئات التنظيمية، فإن تسويقه لهذا الغرض من شأنه أن يؤدي إلى المزيد من النمو.

وفي الأمد الأبعد، سوف يتم التحقيق في بعض المؤشرات المحتملة الأكثر تخميناً لهذه الأدوية، مثل علاج الإدمان أو اضطرابات المزاج. وهناك فرصة قوية بأن تؤتي إحدى هذه الاحتمالات ثمارها، وتؤدي في نهاية المطاف إلى مؤشر موسع آخر وسوق أكبر يمكن التعامل معها.

وهذا قبل أن نتطرق حتى إلى العدد الكبير من فرص البحث والتطوير (الجارية أو المتاحة) للتنافس بشكل أكثر فعالية داخل الأسواق الحالية.

على سبيل المثال، يتم تصنيع عقاري أوزمبيك وموجارو على شكل حقن، ولكن هناك تجارب سريرية جارية لتطوير تركيبات أقراص من كل منهما، والتي يمكن أن تصل إلى المزيد من المرضى. وعلى نحو مماثل، فإن اختبار تركيبات الأدوية التي يتم تسويقها بالفعل، وربما يؤدي ذلك إلى خلق علاجات أكثر فعالية، أمر مفروغ منه؛ وهذا من شأنه أن يساعد في استمرار مسار النمو، حتى مع فقدان الجزيئات الأصلية لحماية الملكية الفكرية وحماية الحصرية التصنيعية.

لا يوجد نقص في السبل للنمو في المستقبل

ورغم أن ما سبق قد يبدو متفائلاً، فإنه لا يغطي حتى كل الفرص المتاحة أمام شركتي إيلي ليلي ونوفو نورديسك في السنوات المقبلة. فكلتا الشركتين تولد قدراً هائلاً من التدفقات النقدية الحرة إلى الحد الذي يجعل من الصعب إفراغ خزائنهما حتى مع تكثيف التصنيع وربما إعادة الاستثمار في البحث والتطوير.

إن أحد الأماكن المنطقية التي قد تختارها فرق الإدارة لإنفاق فائض الأموال هو التعاون والاستحواذ وصفقات الترخيص. إن الاستحواذ على شركات التكنولوجيا الحيوية التي تعمل على تطوير تدخلات الجيل القادم أو التعاون معها من شأنه أن يحمي حصتها في السوق، ويؤدي إلى امتلاك أصول صيدلانية قد يكون من المفيد تجميعها في علاج مركب، أو محاولة تسويق مكانة طبية لم يتم التعامل معها بشكل كافٍ. وعلى نحو مماثل، فإن تقنيات الترخيص، وخاصة في مجالات مثل أنظمة توصيل الأدوية المتقدمة والتصنيع، من شأنها أن تساعد هاتين الشركتين الرائدتين في الحفاظ على تفوقهما.

وهناك أيضاً فرصة جيدة لأن تعيد هذه الشركات رأس المال إلى المستثمرين من خلال برامج إعادة شراء أسهم أكبر، وربما زيادة أرباحها. وباختصار، فإن المستقبل واعد للغاية.

هل يجب عليك استثمار 1000 دولار في Eli Lilly الآن؟

قبل أن تشتري أسهمًا في شركة Eli Lilly، ضع ما يلي في اعتبارك:

ال مستشار الأسهم في شركة Motley Fool لقد حدد فريق المحللين للتو ما يعتقدون أنه أفضل 10 أسهم هناك 10 أسهم متاحة للمستثمرين للشراء الآن… ولم تكن شركة إيلي ليلي واحدة منهم. ومن الممكن أن تحقق الأسهم العشرة التي نجحت في الوصول إلى القائمة عوائد هائلة في الأعوام المقبلة.

فكر في متى نفيديا لقد قمت بإعداد هذه القائمة في 15 أبريل 2005… إذا استثمرت 1000 دولار في وقت توصيتنا، سيكون لديك 763,374 دولارًا!*

مستشار الأسهم يقدم للمستثمرين مخططًا سهل المتابعة للنجاح، بما في ذلك التوجيه بشأن بناء محفظة، وتحديثات منتظمة من المحللين، واختيارين جديدين للأسهم كل شهر. مستشار الأسهم الخدمة لديها أكثر من أربعة أضعاف عودة مؤشر S&P 500 منذ عام 2002*.

شاهد الأسهم العشرة »

*عوائد مستشار الأسهم اعتبارًا من 12 أغسطس 2024

لا يشغل أليكس كارشيدي أي منصب في أي من الأسهم المذكورة. توصي شركة Motley Fool بشركة Novo Nordisk. تتبع شركة Motley Fool سياسة الإفصاح.

التنبؤ: ستستمر أسهم شركات الأدوية التي لا يمكن إيقافها في الارتفاع حتى عام 2025 وما بعده تم نشره في الأصل بواسطة The Motley Fool