عندما بدأت أسعار الرهن العقاري في الارتفاع في الأشهر الأخيرة من عام 2022، توقع كثيرون أن تنخفض أسعار المنازل بشكل كبير.

ويفترض المنطق البسيط أن ارتفاع تكاليف الاقتراض يعني أن المشترين لن يكونوا قادرين على تحمل نفس الرهن العقاري الذي كانوا يستطيعون تحمله من قبل، وبالتالي فإن الأسعار سوف تنخفض بشدة.

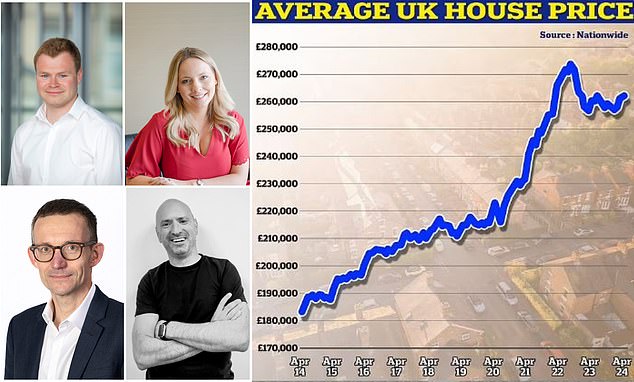

لكن أسعار العقارات لم تنخفض. وبدلا من ذلك، فقد استقروا.

تحدي المنطق: بالنظر إلى أن معدلات الرهن العقاري قد انخفضت من الحضيض إلى مستويات لم تشهدها منذ حوالي 15 عامًا، توقع الكثيرون أن تنخفض أسعار المنازل بأكثر مما حدث

وانخفض متوسط أسعار المنازل بنسبة 2.1 في المائة فقط منذ أن بلغ ذروته في سبتمبر 2022 عند 288.901 جنيه إسترليني، وفقًا لأرقام السجل العقاري الرسمية.

اعتبارًا من مارس من هذا العام، بلغت قيمتها 282.776 جنيهًا إسترلينيًا – فقط 6000 جنيه إسترليني أقل من أعلى مستوى على الإطلاق.

كما أبلغت كل من Nationwide وHalifax أيضًا عن انخفاض متواضع في أسعار المنازل بناءً على بيانات الإقراض العقاري الخاصة بهما.

تقول شركة نيشن وايد إن أسعار المنازل أقل بنسبة 4 في المائة من الذروة المسجلة في صيف 2022، مع الأخذ في الاعتبار التأثيرات الموسمية.

وفي الوقت نفسه، تقول هاليفاكس إن الأسعار انخفضت بنسبة 1.6 في المائة فقط عن ذروة الصيف في عام 2022، حيث انخفضت من مستوى مرتفع بلغ 293.507 جنيهات إسترلينية إلى 288.949 جنيهًا إسترلينيًا اعتبارًا من أبريل من هذا العام.

لماذا حدث هذا، وكيف يستطيع أصحاب المنازل دفع تكاليف الرهن العقاري المرتفعة هذه؟

تحدثنا إلى أنيشا بيفريدج، رئيس قسم الأبحاث في وكيل العقارات هامبتونز، سام ميتشل، الرئيس التنفيذي لشركة Purplebricks، أنتوني كودلينج، رئيس قسم الإسكان الأوروبي لبنك الاستثمار، RBC Capital Markets، و أندرو ويشارت، خبير اقتصادي كبير في كابيتال إيكونوميكس لمعرفة ذلك.

أنيشا بيفريدج – رئيسة قسم الأبحاث في هامبتونز

اختبارات التحمل للرهن العقاري وعدد أقل من الأسر المرهونة

تقول أنيشا بيفريدج إن مقرضي الرهن العقاري أصبحوا الآن أكثر صرامة فيما يتعلق بحجم الأموال التي سيقرضونها، مما يعني أن المزيد من أصحاب المنازل قادرون على الاستمرار في سداد أقساطهم على الرغم من ارتفاعها.

وتقول: “كان أحد العوامل الرئيسية هو غياب البائعين القسريين”. “لقد وفرت اختبارات الإجهاد الأكثر صرامة التي تم إدخالها بعد أزمة عام 2008 شبكة أمان لـ 7.2 مليون أسرة لديها قروض عقارية.”

أنيشا بيفريدج، رئيسة الأبحاث في وكيل العقارات هامبتونز

“لقد ضمنت هذه أن معظم أصحاب المنازل الذين قاموا بإعادة التمويل في العام الماضي قد خضعوا بالفعل لاختبار التحمل بمعدلات أعلى ويمكنهم استيعاب التكلفة المتزايدة.

“هذه الاختبارات، إلى جانب الانخفاض طويل المدى في عدد الأسر المرهونة، تعني أنه كان هناك عدد قليل جدًا من البائعين القسريين.

“أكثر من النصف، أو 54 في المائة، من أصحاب المنازل في إنجلترا يمتلكون الآن ممتلكاتهم بشكل مباشر، مقارنة بـ 46 في المائة في عام 2008.”

ميثاق الرهن العقاري

كان ميثاق الرهن العقاري عبارة عن مجموعة من المبادئ التوجيهية المتفق عليها بين الحكومة والعديد من مقرضي الرهن العقاري، والتي تتضمن تفاصيل الدعم الإضافي الذي سيقدمونه للعملاء عندما تبدأ أسعار الفائدة في الارتفاع.

يقول بيفريدج: “بالنسبة للأسر التي تواجه صعوبات مالية، قدم ميثاق الرهن العقاري شريان حياة من خلال تمكينها من الانتقال إلى القروض العقارية ذات الفائدة فقط أو تمديد فترة الرهن العقاري لتقليل أقساطها الشهرية”.

“على الرغم من أن الأعداد التي تناولت هذا الخيار كانت منخفضة نسبيًا، إلا أنها ساعدت في منع عمليات إعادة التملك وتدفق المنازل إلى السوق، الأمر الذي كان من الممكن أن يضع ضغطًا هبوطيًا سريعًا على أسعار المنازل، كما رأينا بعد عام 2008”.

يحافظ المخفضون على الزخم

وتعكس أسعار المنازل أيضًا الأشخاص الذين ينتقلون، وليس أولئك الذين لا ينتقلون. في عام 2023، كان سوق الإسكان مدفوعًا بالمشترين الذين يمكنهم تحمل تكاليف الانتقال، مع الحفاظ على الضغط التصاعدي على الأسعار.

'كان المصغرون، الذين حصلوا على حقوق ملكية كبيرة في ممتلكاتهم، نشطين بشكل خاص.

وفي الوقت نفسه، أخذ المضخمون، الذين وجدوا أنه من المكلف التحرك مع ارتفاع معدلات الرهن العقاري، المقعد الخلفي، في انتظار انخفاض الأسعار.

سام ميتشل – رئيس شركة Purplebricks

الملكية ضرورة

يقول سام ميتشل إن أسعار العقارات لا تتصرف بنفس الطريقة التي تتصرف بها أسعار الأشياء الأخرى، لأن بيعها أمر مرهق ومكلف.

يقول ميتشل: “كان العام الماضي عامًا مليئًا بالتحديات بالنسبة للإسكان، ومع ذلك لم تنخفض الأسعار كثيرًا على الإطلاق”.

“وهذا لأن الممتلكات لا تتصرف مثل الأصول الأكثر سيولة. إذا كنت تعتقد أن سعر البرتقال سوف ينخفض، والموز سيرتفع، فإنك تبيع البرتقال وتشتري الموز.

“إذا كنت تعتقد أن أسعار المنازل تنخفض، فستظل بحاجة إلى مكان تعيش فيه بغض النظر.

“المنزل هو منزل، لذلك لا يميل الناس إلى البيع لصالح الاستئجار ثم الشراء مرة أخرى، خاصة عند الأخذ في الاعتبار ارتفاع تكاليف المعاملات والمخاطر والضغوط المرتبطة بالانتقال.

سام ميتشل، الرئيس التنفيذي لشركة Purplebricks

الناس يجلسون على أيديهم

عندما تكون سوق العقارات غير مستقرة، يميل عدد أكبر من الناس إلى البقاء في أماكنهم وعدم القيام بأي شيء – وهو ما لا ينعكس في أرقام أسعار المنازل.

يقول ميتشل: إذا اعتقد الناس أن القيم قد تنخفض، فإنهم يميلون إلى الانتظار حتى تتعافى الأسعار، لذلك ترى المعاملات تتأثر أكثر بكثير من الأسعار.

“كان هذا صحيحًا بشكل خاص في النصف الثاني من عام 2023 عندما انخفضت المعاملات بشكل ملحوظ.

“في عام 2024، نشهد عودة براعم الثقة الخضراء، وتبدأ موافقات الرهن العقاري في التسلل – وإن كان ذلك من قاعدة منخفضة – وتوجد فرصة للتحرك قبل الشلل الحتمي في السوق عندما تبدأ الانتخابات.”

لا يزال هناك الكثير من المشترين

ويضيف ميتشل: “إن المشاعر الإيجابية من جانب المشترين والتحسن العام في ثقة السوق تستمر أيضًا في تغذية النشاط والحفاظ على استقرار سوق الإسكان”.

“تشهد شركة Purplebricks ارتفاعًا في نشاط المشاهدة، وكانت هناك أيضًا زيادة في عروض السوق الجديدة مما أدى إلى زيادة المبيعات.

“أعلن بنك إنجلترا في بداية هذا الشهر أن الموافقات على الرهن العقاري وصلت إلى أعلى مستوياتها منذ 17 شهرًا، وهو اتجاه إيجابي من المرجح أن يسعى الناس للاستفادة منه.”

أنتوني كودلينج – محلل الإسكان في بنك الاستثمار

الكثير من أصحاب المنازل ليس لديهم رهن عقاري

يقول أنتوني كودلينج إن الغالبية العظمى من أصحاب المنازل لا يتأثرون بشدة بارتفاع معدلات الرهن العقاري كما نعتقد.

أنتوني كودلينج، رئيس قسم الإسكان ومواد البناء الأوروبية في البنك الاستثماري RBC Capital Markets

ويقول: “إن عدد الأشخاص الذين يمتلكون منازلهم بشكل مباشر أكبر من الذين يشترونها برهن عقاري، ونحن نقدر أن متوسط قيمة القرض في سوق الإسكان بأكمله يبلغ حوالي 25 في المائة”.

ربما يكون المبلغ الذي يقترضه مشغلو المنازل أقل مما قد تتخيله. ولذلك، فإن الموارد المالية لصاحب المنزل العادي أقل حساسية لمعدلات الرهن العقاري مما قد تعتقد.

يواصل بنك أمي وأبي الصدقات

تقول Codling إن الاقتراض من الآباء لا يزال عاملاً كبيرًا في مساعدة المشترين لأول مرة على الصعود إلى السلم.

يقول: “إن بنك أمي وأبي على قيد الحياة وبصحة جيدة”. “يعادل متوسط وديعة المشتري لأول مرة راتب سنة واحدة، قبل الضرائب، ويبلغ متوسط وديعة المشتري لأول مرة حوالي 25 في المائة.

“أولئك الذين يشترون منازلهم دون مساعدة من والديهم هم أقلية، ورغبة الآباء في مساعدة أطفالهم (أو أحفادهم) على شراء منزل أعلى من معدلات الرهن العقاري اليوم.”

هناك بالطبع مشترون سيشعرون أنهم غير قادرين على الاقتراض بقدر ما يستطيعون من قبل بسبب ارتفاع معدلات الرهن العقاري، لكن Codling يقول إنهم يميلون ببساطة إلى التنازل عن الحجم أو الموقع بدلاً من تأخير خططهم تمامًا.

لا يزال الناس ينتقلون، فقط إلى منازل أرخص

يقول كودلينج: “الحجم مهم”. “نحن نميل إلى رؤية أنه إذا أراد شخص ما الانتقال، وكان يشعر بالأمان في وظيفته، فإنه يميل إلى الانتقال.

“يؤثر معدل الرهن العقاري على المكان الذي ينتقلون إليه وحجم المنزل الذي يشترونه. وهذا يعني أننا نرى مشتري المنازل يجدون منزلاً بسعر يناسبهم، بدلاً من الانتظار حتى ينخفض سعر المنزل الذي لا يمكن الوصول إليه.

“على سبيل المثال، إذا كان هناك طفل في الطريق، أو كان من المقرر أن يبدأ طفل المدرسة، فمن الأهم شراء منزل بحلول تاريخ معين بدلاً من لعب لعبة الانتظار على أسعار المنازل.”

أندرو ويشارت – كبير الاقتصاديين

نمو قوي في الأجور

أندرو ويشارت، كبير الاقتصاديين في كابيتال إيكونوميكس

كما ساعد ارتفاع الأجور وتمتع سوق العمل بصحة جيدة نسبيًا الناس على مواصلة شراء المنازل، وفقًا لما ذكره ويشارت.

وفي حين انخفضت أسعار المنازل بنسبة 5 في المائة فقط بالقيمة الاسمية (في ذروة ارتفاع أسعار الرهن العقاري)، فإنها انخفضت بنسبة 15 في المائة بالقيمة الحقيقية، أي بعد تعديلها وفقاً للتضخم.

“لقد ارتفعت الأجور في نهاية المطاف بنفس المقدار الذي ارتفعت به أسعار المستهلكين على مدى العامين الماضيين أو نحو ذلك، لذلك يحصل المشترون على دخل أكبر مما ساعدهم على تحمل أقساط الرهن العقاري الأعلى.”

شروط أطول لسداد الرهن العقاري

ويضيف ويشارت: “يحدد المبلغ الذي يمكن للمشترين اقتراضه، إلى جانب ودائعهم، المبلغ الذي يمكنهم دفعه مقابل شراء منزل”.

“إن انتشار أقساط السداد على فترات أطول بكثير تتراوح بين 35 إلى 40 عامًا بدلاً من 25 عامًا قد أبقى القروض العقارية الكبيرة ميسورة التكلفة على الرغم من أن معدلات الرهن العقاري أعلى.

على سبيل المثال، تبلغ تكلفة الرهن العقاري بقيمة 200 ألف جنيه إسترليني لمدة 25 عامًا 845 جنيهًا إسترلينيًا شهريًا عندما كانت معدلات الرهن العقاري 2 في المائة، وترتفع إلى 1170 جنيهًا إسترلينيًا بمعدل رهن عقاري قدره 5 في المائة.

“لكن تمديد المدة إلى 40 عامًا يقلل من المبلغ المدفوع إلى 965 جنيهًا إسترلينيًا شهريًا.”

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.