يبدو الآن أن تخفيض سعر الفائدة الأساسي من بنك إنجلترا الشهر المقبل أمر مستبعد بشكل متزايد بعد أن جاء التضخم أعلى من المتوقع.

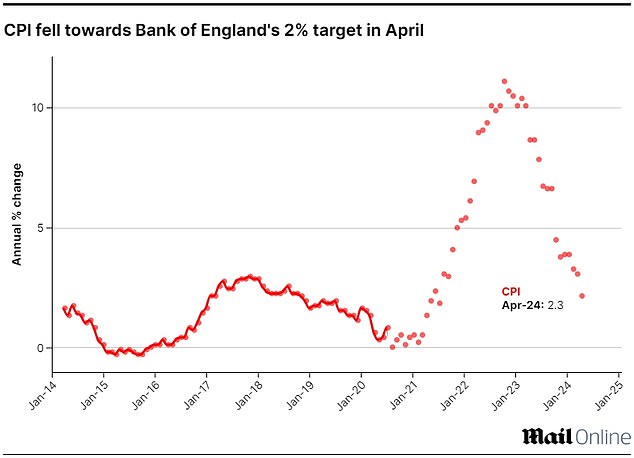

وبلغ مؤشر التضخم لأسعار المستهلك 2.3 في المائة في أبريل، وهو أعلى من توقعات السوق البالغة 2.1 في المائة.

وبينما انخفض التضخم الآن إلى أدنى مستوى له منذ صيف 2021، فإنه لا يزال أعلى من هدف بنك إنجلترا البالغ 2 في المائة.

يقترب من الهدف: انخفض التضخم في مؤشر أسعار المستهلك بشكل حاد إلى 2.3 في المائة في أبريل، ولكن أعلى من التوقعات البالغة 2.1 في المائة

وقد دفع هذا الكثيرين إلى التكهن بأن بنك إنجلترا سيبقي الآن سعر الفائدة الأساسي عند 5.25 في المائة للمرة السابعة على التوالي عندما ينعقد مرة أخرى في 20 حزيران (يونيو).

تشير السوق الآن إلى فرصة بنسبة 16 في المائة لرفع أسعار الفائدة في يونيو مقارنة بـ 60 في المائة الأسبوع الماضي، وفقا لرويترز.

وقد أدى ارتفاع المعدل الأساسي إلى ارتفاع تكاليف الرهن العقاري للكثيرين – وخاصة أولئك الذين يحتاجون إلى إعادة الرهن العقاري.

يقوم ما يصل إلى 1.6 مليون من مقترضي الرهن العقاري بإلغاء قروضهم العقارية ذات السعر الثابت على مدار هذا العام، والعديد منهم حاليًا بمعدل فائدة يبلغ 2 في المائة أو أقل.

وتعني قراءة التضخم اليوم أن الأشخاص الذين يتطلعون إلى الشراء أو إعادة الرهن العقاري من المرجح أن يضطروا إلى الانتظار لفترة أطول قليلاً حتى يحدث أي تحول ملموس في أسعار الفائدة.

ويبلغ متوسط سعر الفائدة على الرهن العقاري الثابت لمدة عامين الآن 5.93 في المائة، وفقاً لشركة Moneyfacts، ويبلغ متوسط سعر الفائدة الثابت لمدة خمس سنوات 5.5 في المائة.

أرخص الإصلاحات لمدة خمس سنوات جميعها أعلى من 4.3 في المائة، في حين أن أدنى الإصلاحات لمدة عامين جميعها أعلى من 4.65 في المائة.

وقال ديفيد هولينجورث، المدير المساعد في L&C Mortgages: “إنها أخبار جيدة أن نرى معدل التضخم الرئيسي ينخفض كثيرًا بالقرب من المعدل المستهدف لبنك إنجلترا، ولكنه قد يجلب أيضًا بعض خيبة الأمل لأولئك الذين يبحثون عن علامات على خفض وشيك”. إلى المعدل الأساسي.

“الأرقام عند الحد الأعلى من التوقعات ويمكن أن تشهد توقعات ببقاء سعر الفائدة الأساسي عند مستوى أعلى لفترة أطول حتى الآن.

“لقد تراجعت معدلات الرهن العقاري قليلاً في الأسابيع الأخيرة، ولكن أرقام اليوم قد تعيق فرصة أن يصبح ذلك اتجاهاً أقوى.”

ويضيف مارك هاريس، الرئيس التنفيذي لشركة وساطة الرهن العقاري SPF Private Clients: “إنه لأمر مخز أن يُنظر إلى الأخبار الإيجابية بشكل أساسي على أنها مخيبة للآمال”.

“هناك شعور بأن بعض المشترين والبائعين ينتظرون هذا التخفيض الأول لسعر الفائدة قبل اتخاذ أي إجراء.”

فهل سترتفع معدلات الرهن العقاري؟

في نهاية المطاف، يتوقف تسعير الرهن العقاري ذو السعر الثابت بشكل أقل على ما يحدث مع السعر الأساسي في الشهر المقبل وأكثر بكثير على المكان الذي تتوقع الأسواق أن يحدث فيه على المدى الطويل.

وفيما يتعلق بتسعير الرهن العقاري، تنعكس توقعات أسعار الفائدة في السوق في أسعار المبادلة.

وتتأثر معدلات المقايضة هذه بتوقعات السوق طويلة الأجل للسعر الأساسي لبنك إنجلترا، فضلا عن الاقتصاد الأوسع وأهداف البنك الداخلية وأسعار المنافسين.

يتم استخدام مقايضات سونيا من قبل المقرضين لتسعير الرهون العقارية. واعتبارًا من 21 مايو، بلغت نسبة مقايضات السنتين 4.49 في المائة، وكانت مقايضات الخمس سنوات عند 3.96 في المائة.

وما لم تنخفض معدلات المبادلة هذه، فمن غير المرجح أن نرى أي تغييرات ذات معنى في معدلات الرهن العقاري.

خبير الرهن العقاري: يقول مارك هاريس أن هناك شعورًا بأن بعض المشترين والبائعين ينتظرون هذا التخفيض الأول في السعر قبل اتخاذ أي إجراء

أولاً، لأنه من منظور تاريخي، من النادر جدًا أن تنخفض أسعار الفائدة على الرهن العقاري الثابت بأقل سعر عن أسعار المبادلة، على الرغم من أن ذلك حدث في شهر يناير لفترة قصيرة جدًا من الزمن.

وثانيًا، قبل ارتفاع المعدل الأساسي السريع بين ديسمبر 2021 وأغسطس 2023، اتجهت أدنى معدلات الرهن العقاري إلى أعلى من المعدل الأساسي. وكان هذا هو الحال على الأقل بين عامي 2008 و2022.

ويشير هذا إلى أنه حتى لو استقر سعر الفائدة الأساسي في نهاية المطاف بين 3 و4 في المائة، فيجب أن نتوقع أن تكون معدلات الرهن العقاري أعلى من السعر الأساسي عندما تستقر الأمور مرة أخرى.

وجهة النظر السائدة بين سماسرة الرهن العقاري هي أن أسعار الفائدة من غير المرجح أن تتغير كثيراً ـ على الأقل في الوقت الحالي.

يقول هولينجورث: “كان الانخفاض الكبير في التضخم متوقعًا بالفعل، وبالتالي تم تسعيره بالفعل وفقًا للمعدلات الثابتة”.

“قد يضطر مقترضو الرهن العقاري إلى الانتظار لفترة أطول قليلاً حتى ينخفض سعر الفائدة الأساسي، ويجب أن تؤكد الارتفاعات والانخفاضات الأخيرة في أسعار الرهن العقاري على حالة عدم اليقين المستمرة.

“إن التأجيل على أمل انخفاض أسعار الفائدة يمكن أن يؤدي إلى رحلة وعرة لأصحاب المنازل.”

ويضيف مارك هاريس: “لقد ظهر بعض الزخم خلال الأسبوعين الماضيين مع قيام عدد من كبار المقرضين بتخفيض قروضهم العقارية ذات الفائدة الثابتة على خلفية انخفاض أسعار المبادلة.

“ارتفعت أسعار المبادلة لخمس سنوات هذا الصباح إلى 4.11 في المائة من 4.01 في المائة بالأمس، ويرجع ذلك إلى حد كبير إلى أن الأسواق دفعت توقعات خفض أسعار الفائدة لذلك سنرى ما إذا كان هذا الاتجاه سيستمر على المدى القصير وما هو تأثير ذلك على أسعار الفائدة على الرهن العقاري.” .'