تستمر أعداد كبيرة من مقترضي الرهن العقاري في اختيار صفقات ثابتة لمدة عامين على أمل أن تكون أسعار الفائدة أقل عندما يأتون إلى إعادة الرهن العقاري في المرة القادمة.

تم إصلاح نحو 42 في المائة من جميع القروض العقارية لمدة عامين في كانون الثاني (يناير) وشباط (فبراير)، وفقا لأحدث الأرقام الصادرة عن وزارة المالية البريطانية.

لكن الآمال في تخفيض أسعار الفائدة الأساسية، والتي تغذي أسعار القروض العقارية ذات الفائدة الثابتة، تضاءلت في الأسابيع الأخيرة.

بينما وكانت الأسواق تراهن في السابق على إجراء ستة أو سبعة تخفيضات في أسعار الفائدة الأساسية هذا العام الآن التنبؤ فقط اثنين أو ثلاثة.

وهذا يدعو إلى التساؤل عما إذا كان اختيار الإصلاح الأكثر تكلفة لمدة عامين بدلاً من الإصلاح الأرخص لمدة خمس سنوات لا يزال هو الخيار الأفضل لمشتري المنازل وأولئك الذين يعيدون رهنهم العقاري.

أعلى لفترة أطول: قام بنك إنجلترا بتعديل أسعار الفائدة صعوداً لتخفيف الضغوط التضخمية – ولكن هل يشعر بالحاجة إلى خفض أسعار الفائدة حتى مع انخفاض التضخم؟

لماذا تحظى الإصلاحات لمدة عامين بشعبية كبيرة؟

وتشير التقديرات إلى أن ما يقرب من 1.6 مليون مقترض سوف يعيدون رهنهم العقاري على مدار عام 2024، مما يعني أن ما يقرب من 700 ألف شخص سوف يقومون بالتحوط على رهاناتهم على أسعار فائدة ثابتة لمدة عامين إذا استمرت الاتجاهات الحالية.

كشفت شركة Broker L&C Mortgages أيضًا أن الإصلاحات لمدة عامين لا تزال هي المنتج الأكثر شعبية بين عملائها.

ويختار ما يقرب من نصف عملائها أسعار الفائدة الثابتة لمدة عامين، في حين يختار ما يزيد قليلاً عن الثلث الأسعار الثابتة الأطول لمدة خمس سنوات. أما الباقي فيختارون الإصلاحات التي تزيد مدتها عن خمس سنوات، أو المعدلات التي ليس لها مدة محددة.

ويقول ديفيد هولينجورث، المدير المساعد في شركة L&C Mortgages: لا يزال هناك الكثير من التكهنات حول ما إذا كانت أسعار الفائدة قد تحتاج إلى البقاء أعلى لفترة أطول لخفض التضخم.

“وهذا يجعل اتخاذ قرارات أكثر صعوبة بالنسبة للمقترضين الذين يركزون على محاولة تخمين الخطوة التالية.

“ينتظر الكثيرون حاليًا أطر زمنية أقصر، حتى تتاح لهم فرصة المراجعة عند نقطة يأملون فيها أن تكون أسعار الفائدة قد انخفضت ويبدو أنها مهيأة لفترة من الاستقرار، وإن كان عند مستويات أعلى مما كانت عليه قبل بضع سنوات. من الممكن أن يكونوا على حق، لكن الحقيقة هي أنه لا أحد يعرف.

إن أيام معدلات الرهن العقاري التي تتراوح بين 1 و2 في المائة لن تعود في أي وقت قريب، هذا إن عادت على الإطلاق

ديفيد هولينجورث، الرهن العقاري L&C

ويقول مارك هاريس، الرئيس التنفيذي لشركة وساطة الرهن العقاري SPF Private Clients، إن الإصلاحات لمدة عامين أثبتت أنها أكثر شعبية بين العملاء في شركته.

ويضيف: “إننا نرى المزيد من العملاء يأخذون نظرة لمدة عامين على أمل أن تنخفض الأسعار بحلول الوقت الذي يأتون فيه لإعادة الرهن العقاري، ولكن كما هو الحال دائمًا، إذا كانت ميزانيتك محدودة ولا تستطيع المقامرة، ومن ثم فمن المستحسن استخدام سعر ثابت طويل الأجل.

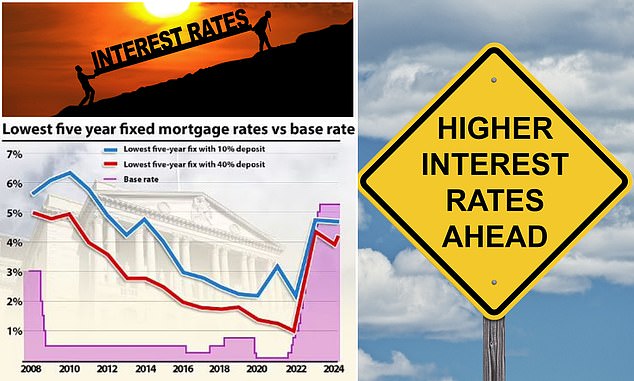

وربما يكون تفضيل الإصلاحات لمدة عامين أكثر إثارة للدهشة نظرا لأن الصفقات لمدة عامين هي حاليا أكثر تكلفة من المعدلات الثابتة لمدة خمس سنوات.

بالنسبة لأولئك الذين لديهم كميات كبيرة من الأسهم في منازلهم، فإن أقل إصلاح لمدة خمس سنوات لشخص يعيد الرهن العقاري هو 4.24 في المائة مقارنة بـ 4.6 في المائة لشخص يختار الإصلاح لمدة عامين.

متوسط الإصلاح لمدة خمس سنوات عند الأخذ في الاعتبار جميع صفقات الرهن العقاري هو 5.48 في المائة على الإصلاح لمدة خمس سنوات مقارنة بـ 5.91 في المائة على الإصلاح لمدة عامين، وفقا لـ Moneyfacts.

الرهان لمدة عامين: وفقًا لوسيط الرهن العقاري L&C، فإن السعر الثابت لمدة عامين هو حاليًا المنتج الأكثر شيوعًا بين العملاء، يليه مباشرة إصلاحات لمدة خمس سنوات.

هل يمكن أن تظل أسعار الفائدة مرتفعة؟

إن ما يخبئه المستقبل لأسعار الفائدة سوف يعتمد إلى حد كبير على معدل التضخم.

ولكنه سيتوقف أيضًا على توقعات الاقتصاد البريطاني جنبًا إلى جنب مع نمو الأجور والبطالة.

علاوة على ذلك، يمكن أيضًا أن يتأثر بنك إنجلترا بقرارات أسعار الفائدة التي تتخذها البنوك المركزية الأخرى، مثل بنك الاحتياطي الفيدرالي والبنك المركزي الأوروبي (ECB) من أجل الحفاظ على قدرة الجنيه الاسترليني على المنافسة.

اقترح رئيس البنك المركزي الأمريكي، بنك الاحتياطي الفيدرالي، أن أسعار الفائدة قد تحتاج إلى البقاء مرتفعة لفترة أطول، في حين أقر على الأقل بأن الخطوة التالية لن تكون زيادة سعر الفائدة.

ويتوقع بعض الاقتصاديين أن ينخفض سعر الفائدة الأساسي إلى 3 في المائة أو أقل بحلول نهاية العام المقبل.

على وشك السقوط؟ تتوقع شركة كابيتال إيكونوميكس أن بنك إنجلترا سيخفض سعر الفائدة الأساسي إلى 3 في المائة بحلول نهاية عام 2025.

ومع ذلك، هناك احتمال كبير بأن يظل أعلى – ربما عند حوالي 4 في المائة أو حتى أعلى من ذلك.

خلال الأزمة المالية الأخيرة، خفض بنك إنجلترا سعر الفائدة الأساسي من 5.75 في المائة في يوليو/تموز 2007 إلى 0.5 في المائة في مارس/آذار 2009 – وهي أدنى نقطة في أكثر من 300 عام من تاريخ أسعار الفائدة المصرفية.

لقد فعلت ذلك لدعم الاقتصاد في ذلك الوقت. هناك حجة مفادها أن لجنة السياسة النقدية ستفضل إبقاء أسعار الفائدة أعلى لضمان أن لديها هذه الأداة في ترسانتها في حالة ظهور أزمة أخرى.

ويظل التوقع العام هو أن أسعار الفائدة ستبدأ في الانخفاض بمجرد تراجع التضخم.

وفي الوقت الحاضر، يثبت التضخم ثباته إلى حد ما، ولكنه آخذ في الانخفاض، حيث انخفض من ذروته البالغة 11.1 في المائة العام الماضي إلى 3.2 في المائة اعتباراً من مارس/آذار من هذا العام.

وكانت الأسواق واثقة من انخفاض أسعار الفائدة بنفس السرعة التي ارتفعت بها تقريباً ـ حتى وقت قريب.

في بداية العام، كانت الأسواق والمتداولون يراهنون على إجراء ستة أو سبعة تخفيضات في أسعار الفائدة هذا العام.

ومع ذلك، فقد تبخر الآن التفاؤل مع توقع السوق الآن فقط تخفيضين أو ثلاثة تخفيضات بحلول نهاية عام 2024.

التضخم: بعد أن بلغ ذروته في أكتوبر 2022، بدأ معدل مؤشر أسعار المستهلكين في الانخفاض ويقترب من المستويات المستهدفة لبنك إنجلترا البالغة 2 في المائة.

يقول ديفيد هولينجورث من L&C Mortgages: “سيدرك الكثيرون الآن أن أيام معدلات الرهن العقاري التي تتراوح بين 1 و2 في المائة لن تعود في أي وقت قريب، هذا إن عادت على الإطلاق”.

“على الرغم من أن سعر الفائدة الأساسي قد يبدأ رحلة العودة إلى الانخفاض، فمن المرجح أن يستقر عند مستويات أعلى بكثير من مستويات ما بعد الأزمة المالية.”

ويضيف مارك هاريس من SPF Private Clients: “إن أفضل طريقة لوصف الوضع الحالي هي “الوضع الطبيعي الجديد”، على الأقل في الوقت الحالي”.

“كانت الأسعار في بداية العقد الأول من القرن الحادي والعشرين قابلة للمقارنة، لكن الصورة مختلفة تمامًا عما كانت عليه في أوائل العقد الثاني من القرن الحادي والعشرين.

لا أحد يعرف بالضبط ماذا سيحدث بالنسبة للمعدلات أو متى. تبدو بعض توقعات الخبراء في بداية العام مختلفة كثيرًا عما نحن عليه الآن وخريطة الطريق المتوقعة للمعدل الأساسي لبقية العام.

“لقد تغيرت توقعات سرعة الانخفاضات المتوقعة، حيث يقول الكثيرون الآن إن التخفيض واحد أو اثنين هو الأرجح.”

ماذا يعني هذا بالنسبة لمعدلات الرهن العقاري؟

لن يبدو عدم وجود معدل فائدة على الرهن العقاري خيارًا “جيدًا” لمعظم أولئك الذين يعيدون رهنهم العقاري، نظرًا لأن العديد منهم سيحصلون على معدلات فائدة تبلغ 2 في المائة أو أقل.

بالنسبة لمقترضي الرهن العقاري، ما سيأتي بعد ذلك هو أفضل ما يشير إليه ضمنا من خلال أسعار مبادلة سونيا.

يدخل مقرضي الرهن العقاري في اتفاقيات “مبادلة” أسعار الفائدة لحماية أنفسهم من مخاطر أسعار الفائدة المرتبطة بإقراض القروض العقارية ذات أسعار الفائدة الثابتة.

وتعرف المعدلات التي يدفعونها للقيام بذلك باسم أسعار المبادلة، وهي تظهر ما يعتقد المقرضون أن المستقبل يحمله فيما يتعلق بأسعار الفائدة.

وهذا بدوره يحكم أسعار المقرضين على القروض العقارية التي يقدمونها للعملاء.

واعتباراً من الأول من مايو/أيار، بلغت نسبة مقايضات الخمس سنوات 4.18 في المائة، وكانت مقايضات السنتين عند 4.68 في المائة – وكلاهما يتجه إلى ما دون المعدل الأساسي الحالي.

معدلات المقايضة أعلى مما كانت عليه في هذا الوقت من العام الماضي، كما أنها أعلى مما كانت عليه في بداية العام عندما كانت مقايضات السنتين عند 4.04 في المائة، وكانت مقايضات الخمس سنوات عند 3.4 في المائة.

إن أدنى معدلات الرهن العقاري الثابتة لمدة عامين وخمس سنوات المتاحة حاليًا تتجه بشكل وثيق جدًا إلى مقايضاتها المعادلة.

لوضع ذلك في السياق، من منظور تاريخي، من النادر جدًا أن تنخفض أسعار الفائدة الثابتة على الرهن العقاري إلى أقل من أسعار المبادلة، على الرغم من أن ذلك حدث في يناير لفترة قصيرة جدًا من الزمن.

تجدر الإشارة أيضًا إلى أنه قبل ارتفاع المعدل الأساسي السريع بين ديسمبر 2021 وأغسطس 2023، كانت أدنى معدلات الرهن العقاري تتجه أعلى من المعدل الأساسي. وكان هذا هو الحال على الأقل بين عامي 2008 و2022.

وهذا يعني أنه حتى لو استقر سعر الفائدة الأساسي بين 3% و4%، فيمكننا أن نتوقع أن تكون معدلات الرهن العقاري أعلى من ذلك.

أدنى معدلات الرهن العقاري مقابل المعدل الأساسي: بين عامي 2008 و2022، كان المعدل الأساسي لبنك إنجلترا أعلى دائمًا من أدنى معدل ثابت للرهن العقاري

إذا بدأ المعدل الأساسي في الانخفاض، فقد يؤدي ذلك إلى إطلاق إشارات جيدة للصناعة، مما يعني أن مقايضة السندات قد تبدأ أيضًا في الانخفاض.

ولكن هذا لا يعني بالضرورة أنه سيكون هناك تخفيضات كبيرة في أسعار الفائدة عبر المنتجات ذات الأسعار الثابتة على الفور نظرًا لحقيقة أنه قد تم بالفعل تسعير أسعار أقل لأنه يوجد بالفعل توقعات بأن تنخفض الأسعار.

يقول نيكولاس مينديز، المدير الفني للرهن العقاري في شركة جون تشاركول: “أولئك الذين ما زالوا يتوقعون العودة إلى الصفقات الرخيصة سيحتاجون إلى تحقيق ذلك بسرعة، أو من المحتمل أن يتخذوا قرارات مكلفة بسبب حكمهم الغامض.

“إذا تحققت التخفيضات المتوقعة في سعر الفائدة الأساسي، فسيكون هناك تخفيف طفيف في أسعار الفائدة على الرهن العقاري.

ومع ذلك، ما لم يكن هناك تراجع اقتصادي كبير ومستدام يؤدي إلى تيسير نقدي قوي، ينبغي لنا أن نتوقع أن يتراوح سعر الفائدة الأساسي بين 3 في المائة و3.5 في المائة وهو ما يتماشى على نطاق واسع مع المعايير التاريخية.

وبما أن أسعار الفائدة على الرهن العقاري يتم تسعيرها مع أخذ التخفيضات المستقبلية في أسعار الفائدة المصرفية في الاعتبار، فمن المرجح أن نرى أسعار فائدة ثابتة لمدة خمس سنوات على مدى السنوات القليلة المقبلة تتراوح بين 3.5 في المائة و 4 في المائة، مع احتمال انخفاض أسعار الفائدة لأولئك الذين لديهم أكبر الودائع أو مبالغ كبيرة. عدالة.'

فهل هناك أي فرصة لإجراء المزيد من التخفيضات الكبيرة في أسعار الفائدة على الرهن العقاري؟ ويعتقد مينديز أن هذا لن يحدث إلا إذا تباطأ الاقتصاد إلى حد الركود واضطر المقرضون إلى خفض أسعار الفائدة لجذب العملاء.

ويقول: “إذا واجهنا تباطؤًا اقتصاديًا أو علامات على ركود محتمل، فقد يكون هناك تغيير في الميل نحو خفض أسعار الفائدة لتحفيز الاقتراض والاستثمار”.

“ومع ذلك، فإن مثل هذه القرارات ستكون متوازنة مع توقعات التضخم، حيث أن خفض أسعار الفائدة أكثر من اللازم أثناء ارتفاع التضخم يمكن أن يؤدي إلى تفاقم ارتفاع الأسعار.”

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.