تحذر الجمعيات الخيرية من أن بعض الأسر تضطر إلى الاختيار بين شراء الطعام أو التأمين على السيارة.

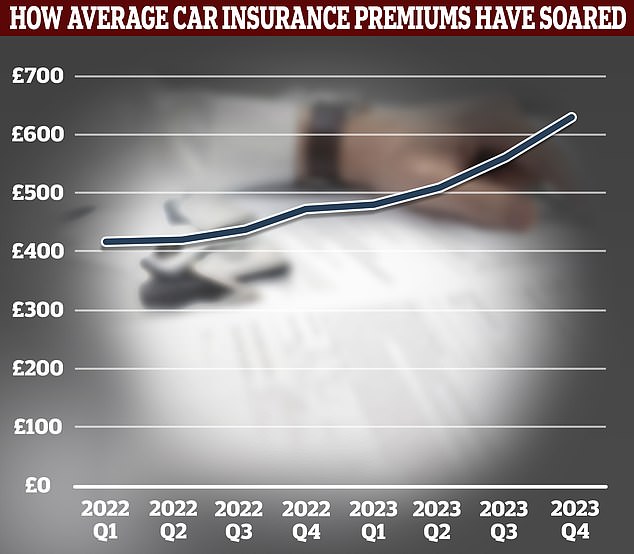

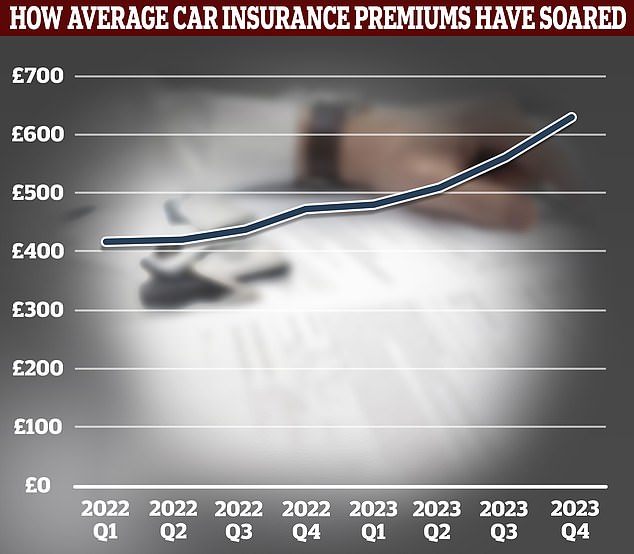

يواجه سائقو السيارات زيادات هائلة في تكاليف التأمين، حيث يدفع السائق النموذجي 543 جنيهًا إسترلينيًا لتأمين سيارته في نهاية عام 2023 – ارتفاعًا من 434 جنيهًا إسترلينيًا في عام 2022.

رداً على ذلك، أطلق النواب في لجنة الخزانة المختارة تحقيقاً في تكلفة التأمين على السيارات.

وفي حديثها أمام اللجنة، قالت مؤسسة Citizens Advice الخيرية إن عددًا متزايدًا من السائقين غير قادرين على تحمل تكاليف التأمين – بل إنهم مجبرون على الاختيار بين شراء البقالة أو تغطية السيارة.

الارتفاع: تسارعت تكاليف التأمين على السيارات في السنوات الأخيرة

وقال ديفيد مينديز دا كوستا، مدير السياسات الرئيسي لشركة Citizens Advice: “هذا هو الوضع الذي يأتي إلينا به الناس”.

“لهذا السبب من الضروري بالنسبة لنا، ولهيئة السلوك المالي (FCA)، أن ننظر فيما إذا كنا نرى قيمة عادلة في هذا السوق.”

وأضاف دا كوستا أن الأشخاص الأكثر تضرراً من الزيادات في أقساط التأمين هم أصحاب الدخل المنخفض، الذين دفعوا 250 جنيهًا إسترلينيًا أكثر في المتوسط مقابل تغطية السيارة.

وفي العام الماضي أفاد أكثر من نصف مستشاري Citizens Advice أنهم رأوا عملاء يلغون التأمين على السيارات بسبب التكلفة، مقارنة بـ 5 في المائة في عام 2002.

وقال دا كوستا: “بالنسبة لنا، فإن الشاغل الرئيسي هو القدرة على تحمل التكاليف وعدم قدرة الناس على الوصول إلى هذه المنتجات”.

بشكل عام، يدفع السائق العادي الآن 70 في المائة أكثر لتأمين سيارته مما كان عليه قبل 10 سنوات – 627 جنيهًا إسترلينيًا الآن مقابل 370 جنيهًا إسترلينيًا في عام 2013.

ودافعت شركات التأمين عن ارتفاع الأسعار بالقول إن تكاليفها ارتفعت، بما في ذلك تكلفة إصلاح السيارات واستبدال المركبات، فضلا عن ارتفاع السرقات.

وقالت شارلوت كلارك، مديرة تنظيم رابطة شركات التأمين البريطانية، للنواب، إن أقساط التأمين على السيارات قد تستمر في الارتفاع إذا استمرت هذه الضغوط.

وتقوم اللجنة أيضًا بالتحقيق في ارتفاع المدفوعات التي يدفعها العملاء الذين يدفعون ثمن التأمين على السيارات شهريًا، وليس سنويًا.

الدفع شهريًا يعني عادةً دفع المزيد، واليوم مجموعة المستهلكين أيهما؟ وجدت أن بعض السائقين يتعرضون لمعدلات مئوية سنوية تبلغ حوالي 40 في المائة.

أيّ؟ سأل 39 شركة تأمين على السيارات و34 شركة تأمين على المنازل عن معدلات الفائدة السنوية التي يتم تطبيقها على الدفعات الشهرية، وعندما كان هناك أكثر من سعر واحد، لماذا.

بالنسبة لشركات التأمين على السيارات، كان أعلى سعر هو 39.11 في المائة لشركة 1st Central – وهي تتقاضى ما بين 5 في المائة و39.11 في المائة، مما يمنح كل عميل سعر فائدة شخصي بعد تقييم مخاطر الائتمان.

قال First Central لـ What ؟: “نحن ندرك أنه من المهم للعملاء أن نبقي سعر التأمين منخفضًا قدر الإمكان – وتخبرنا المقارنة المعيارية أننا قادرون على المنافسة على كل من الأقساط السنوية ولأولئك الذين يرغبون في الدفع شهريًا من خلال ترتيب ائتماني .'

وكان متوسط المعدل عبر 27 مزودًا يتقاضون فائدة ويكشفون عن سعرهم هو 23.37 في المائة.

قالت شركتان فقط لتأمين السيارات – NFU Mutual و Hiscox – إنهما لا تفرضان فائدة على الأقساط الشهرية.

رفضت عشر شركات تأمين على السيارات الكشف عن أسعارها لشركة “ويتش”؟ – AXA، وBudget، وDial Direct، وEsure، وFirst Alternative، وGeoffrey Insurance، وNutshell، وSheilas' Wheels، وSwiftcover، وZenith.

أيّ؟ وقالت روسيو كونشا، مديرة السياسة والدعوة: “يحتاج سائقو السيارات إلى التأمين على السيارات ليكونوا على الطريق بشكل قانوني، وستصر الغالبية العظمى من مقرضي الرهن العقاري على حصول أصحاب المنازل على التغطية – ولكن أولئك الذين لا يستطيعون دفع أقساط التأمين الخاصة بهم دفعة واحدة”. يتم معاقبتهم بمعدلات فائدة مذهلة.

“لقد كانت الهيئة التنظيمية واضحة – إن دفع تكاليف التأمين شهريًا يمثل ضريبة على كونك فقيرًا، ومن المثير للصدمة أن نرى مقدمي الخدمة ما زالوا يحاولون تبرير هذه الممارسة.

“بالنظر إلى أن أسعار الفائدة لدى العديد من الشركات لا تعكس على ما يبدو المخاطر المتواضعة التي تتحملها، فإن العملاء الذين يدفعون شهريًا يتم فرض رسوم عليهم بشكل غير متناسب أكثر من أولئك الذين يدفعون سنويًا.”