عندما يشتري الناس منزلاً، فإنهم يميلون إلى الاعتقاد بأنهم يقومون باستثمار سليم، حيث تميل الأسعار إلى الارتفاع على المدى الطويل.

ولكن ما لم يكونوا مشترين نقدًا، فإنهم يحتاجون إلى رهن عقاري من المُقرض من أجل شراء عقار.

وسوف يقضون بعد ذلك عقودًا من الزمن في سداد هذا الرهن العقاري، مع تخصيص جزء كبير من أقساطهم الشهرية للفائدة.

في حين أنه من السهل معرفة مقدار ما حققوه من نمو أسعار المنازل عندما يأتون للبيع، فإن أصحاب المنازل عادة ما يولون اهتماما أقل لمبلغ تكلفة الرهن العقاري في هذه الأثناء.

ومع ارتفاع معدلات الرهن العقاري على مدى العامين الماضيين، فهذا يعني أن المبلغ الإجمالي المدفوع من المرجح أن يحل محل أي مكاسب حققها نمو أسعار المنازل خلال تلك الفترة.

كشف بحث جديد أجراه موقع المقارنة، Finder، عن مدى احتياج الشخص الذي يشتري حاليًا منزلًا متوسطًا في المملكة المتحدة إلى الارتفاع في قيمته من أجل تعويض تكاليف الرهن العقاري

هذا لا يعني أن شراء منزل هو بالضرورة فكرة سيئة، خاصة إذا كان البديل هو دفع إيجارات أعلى من أي وقت مضى – ولكن قد يكون المالكون مهتمين بمعرفة مقدار ما سيحتاجون إليه من عقاراتهم لتعويض تكاليف الرهن العقاري بالكامل.

بفضل بعض الأبحاث الجديدة التي تمت مشاركتها حصريًا مع This is Money بواسطة موقع مقارنة التمويل الشخصي Finder، أصبحنا قادرين على الكشف عن ذلك.

ويستند التحليل إلى قيام شخص ما بشراء منزل متوسط في المملكة المتحدة بإيداع 25 في المائة على فترة رهن عقاري مدتها 30 عاماً، مع دفع متوسط سعر الرهن العقاري على مدار الثلاثين عاماً الماضية، وهو 4.25 في المائة عند الأخذ في الاعتبار أيضاً الرسوم النموذجية المرتبطة بالرهن العقاري. إعادة الرهن العقاري.

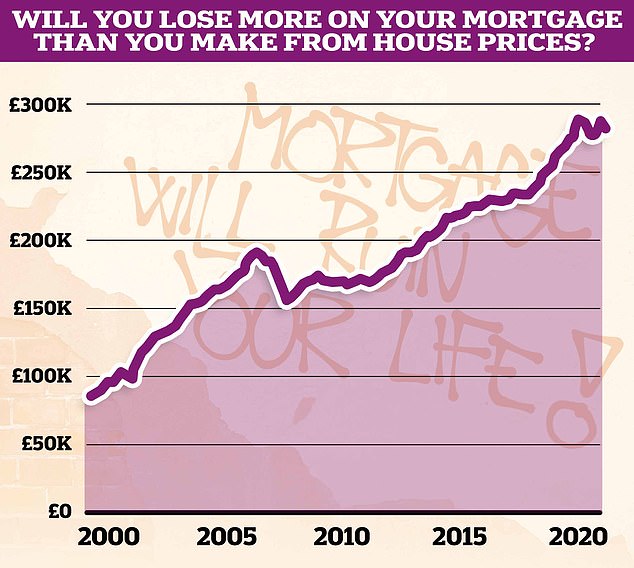

يبلغ متوسط تكلفة المنزل في المملكة المتحدة حاليًا 281.913 جنيهًا إسترلينيًا، وسينتهي الأمر بمن يشتري هذا المنزل برهن عقاري لمدة 30 عامًا بإنفاق 445.000 جنيه إسترليني على المنزل والرهن العقاري، وفقًا لـ Finder.

لكي يصل العقار إلى هذا التقييم، يجب أن يرتفع السعر المطلوب بنسبة 58 في المائة، أي ما يعادل أكثر من 163 ألف جنيه إسترليني من الناحية النقدية على مدى 30 عامًا.

لكن الخبر السار لمشتري المنازل المحتملين هو أنه على مدى السنوات الثلاثين الماضية، ارتفع متوسط سعر المنزل في المملكة المتحدة بنسبة هائلة بلغت 416 في المائة.

إذا حدث هذا مرة أخرى، فإن المنزل الذي تبلغ قيمته 281.913 جنيهًا إسترلينيًا اليوم سيكون بقيمة 1.454.981 جنيهًا إسترلينيًا في عام 2054، وفقًا لـ Finder.

ماذا لو ظلت معدلات الرهن العقاري حيث هي؟

معدلات الرهن العقاري حاليا أعلى قليلا من متوسط 30 عاما.

في الوقت الحاضر، منتج الرهن العقاري الأكثر شعبية بين المقترضين هو أسعار الفائدة الثابتة لمدة عامين، وفقا لشركة L&C Mortgages.

المتوسط الحالي لسعر الرهن العقاري الثابت لمدة عامين لشخص يشتري بإيداع 25 في المائة هو 4.97 في المائة، وفقا لفايندر.

إذا ظل هذا المعدل على حاله خلال الثلاثين عامًا القادمة، فإن المبلغ الإجمالي الذي سيتعين على الشخص دفعه سيرتفع إلى 477.900 جنيه إسترليني. يمثل هذا مبلغًا إضافيًا قدره 90.65 جنيهًا إسترلينيًا شهريًا، وأكثر من 32600 جنيهًا إسترلينيًا بشكل عام.

> ما هي الخطوة التالية بالنسبة لمعدلات الرهن العقاري وما هي المدة التي يجب عليك إصلاحها؟

وفقًا لـ Moneyfacts، يبلغ متوسط معدل الرهن العقاري الثابت لمدة عامين 5.81٪.

وفقاً لـ Moneyfacts، فإن متوسط معدل الرهن العقاري الثابت لمدة عامين عبر جميع أحجام الودائع أعلى حالياً بنسبة 5.81 في المائة.

إذا كان هذا هو متوسط السعر على مدار الثلاثين عامًا القادمة، فإن المبلغ الإجمالي الذي سيحتاج الشخص إلى دفعه، عند شراء منزل متوسط، سيرتفع إلى 517.705 جنيهات إسترلينية، وهو ما يعادل 72.705 جنيهات إسترلينية إضافية على مدى فترة الرهن العقاري، وإن لم يأخذ ذلك في الاعتبار رسوم اضافية.

ولكي تتناسب أسعار المساكن مع تكلفة الرهن العقاري، فلابد أن ترتفع بنسبة 84 في المائة تقريباً على مدى السنوات الثلاثين المقبلة.

هل ستستمر أسعار المنازل في الارتفاع كما كانت في الماضي؟

ولكي ترتفع أسعار المساكن على مدى السنوات الثلاثين المقبلة بنفس السرعة التي ارتفعت بها على مدى الأعوام الثلاثين الماضية، فإنها تحتاج في المتوسط إلى الارتفاع بنحو 5.63 في المائة سنوياً، مع الأخذ في الاعتبار تأثير التفاقم السنوي.

قد يبدو هذا ممكنًا تمامًا. ومع ذلك، فإن العديد من التوقعات الرئيسية لأسعار المنازل ترسم صورة أكثر تشاؤما، على مدى السنوات الخمس المقبلة على الأقل.

على سبيل المثال، تتوقع شركة سافيلز العقارية أن يرتفع متوسط أسعار المنازل في المملكة المتحدة بنسبة 17.9 في المائة في السنوات الخمس حتى عام 2028.

وتتوقع سافيلز أن ترتفع أسعار المنازل في المملكة المتحدة بنسبة تقل عن 18% خلال السنوات الخمس المقبلة

وفي الوقت نفسه، تتوقع نايت فرانك أن يرتفع متوسط أسعار المنازل في المملكة المتحدة بنسبة 20.5 في المائة خلال الفترة نفسها.

وتتوقع شركة العقارات JLL، صورة أكثر تملقًا مع ارتفاع متوسط أسعار المنازل بنسبة 14 في المائة بحلول عام 2028، وهو ما يمثل ارتفاعًا متوسطًا بنسبة 2.7 في المائة كل عام.

وفي نهاية المطاف، لا بد من التعامل مع توقعات أسعار المساكن بقدر قليل من الحذر. إن التنبؤ بالسنوات الخمس المقبلة أمر صعب بما فيه الكفاية، ولكن التنبؤ بالسنوات الثلاثين المقبلة بدقة يكاد يكون مستحيلا.

هل شراء منزل استثمار سليم؟

غالبًا ما يُنظر إلى امتلاك منزل خاص بك على أنه أكثر من مجرد استثمار، فهو هاجس بريطاني، ويعتبر الكثيرون “الصعود على السلم” أحد أهم معالم الحياة.

غالبًا ما يُعتبر شراء عقار علامة على الاستقلال والأمان والنجاح.

غالبًا ما يُعتبر التملك أيضًا بديلاً مفضلاً للإيجار، وهو ما يعني غالبًا دفع الإيجارات المتزايدة للمالك الذي يمكنه أن يطلب من المستأجرين المغادرة في أي وقت، مع إشعار مدته شهرين فقط.

ماذا بعد؟ في حين أن أسعار المنازل مالت إلى الارتفاع على المدى الطويل، فقد انحرفت بشكل جانبي وحتى انخفضت خلال العامين الماضيين بفضل ارتفاع معدلات الرهن العقاري

ولكن من الناحية المالية البحتة، فإن شراء وامتلاك منزل يحمل أكثر من مجرد تكلفة الرهن العقاري.

يأتي الشراء أيضًا مع بعض التكاليف الإضافية مثل الرسوم القانونية ورسوم المساح وبالنسبة لأولئك الذين ينتقلون، فسوف يشمل ذلك أيضًا رسوم الوكيل العقاري وفي معظم الحالات تكاليف رسوم الدمغة على المشتريات المستقبلية.

ثم هناك تكلفة الملكية، والتي تشمل الإصلاحات والصيانة أو في كثير من الأحيان رسوم الخدمة وإيجارات الأراضي إذا كانت العقارات مستأجرة.

في النهاية، على الرغم من أن شراء عقار يمكن اعتباره استثمارًا، إلا أنه لا ينبغي القيام به لهذا السبب وحده.

وقالت ليز إدواردز، خبيرة التمويل الشخصي في Finder: “إن الصعود على سلم الإسكان كان عادةً استثمارًا سليمًا للبريطانيين، ولكن هناك بعض الأشياء الأساسية التي يجب وضعها في الاعتبار قبل الشراء.

“أولا، لا تفترض أن ارتفاعات أسعار المنازل السابقة سوف تستمر.

“حتى أنه من الممكن أن تمر الأسعار بانخفاض طويل الأمد – على سبيل المثال، انخفضت الأسعار ولم تنتعش لمدة ثماني سنوات تقريبًا بين يوليو 1989 وأبريل 1997”.

“ثانيًا، من الجدير بالذكر أن سعر المنزل ليس هو التكلفة الوحيدة المعنية. هناك رسوم إضافية مثل رسوم الدمغة ورسوم المحاماة ورسوم الرهن العقاري.

“وكما أظهر هذا البحث، فإن تكاليف الرهن العقاري تضيف مبلغًا كبيرًا إلى التكلفة الإجمالية للمنزل – خاصة إذا ارتفعت أسعار الفائدة في المستقبل.”

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.