نظرة على اليوم القادم في الولايات المتحدة والأسواق العالمية من مايك دولان

عادت شركات التكنولوجيا الكبرى مرة أخرى ، حيث أدت أرباح أخرى من أكبر شركة في العالم إلى تهدئة أعصاب المستثمرين بشأن البنوك الإقليمية الأمريكية والخلاف حول سقف الديون – وصدور تقرير التوظيف لشهر أبريل يوم الجمعة.

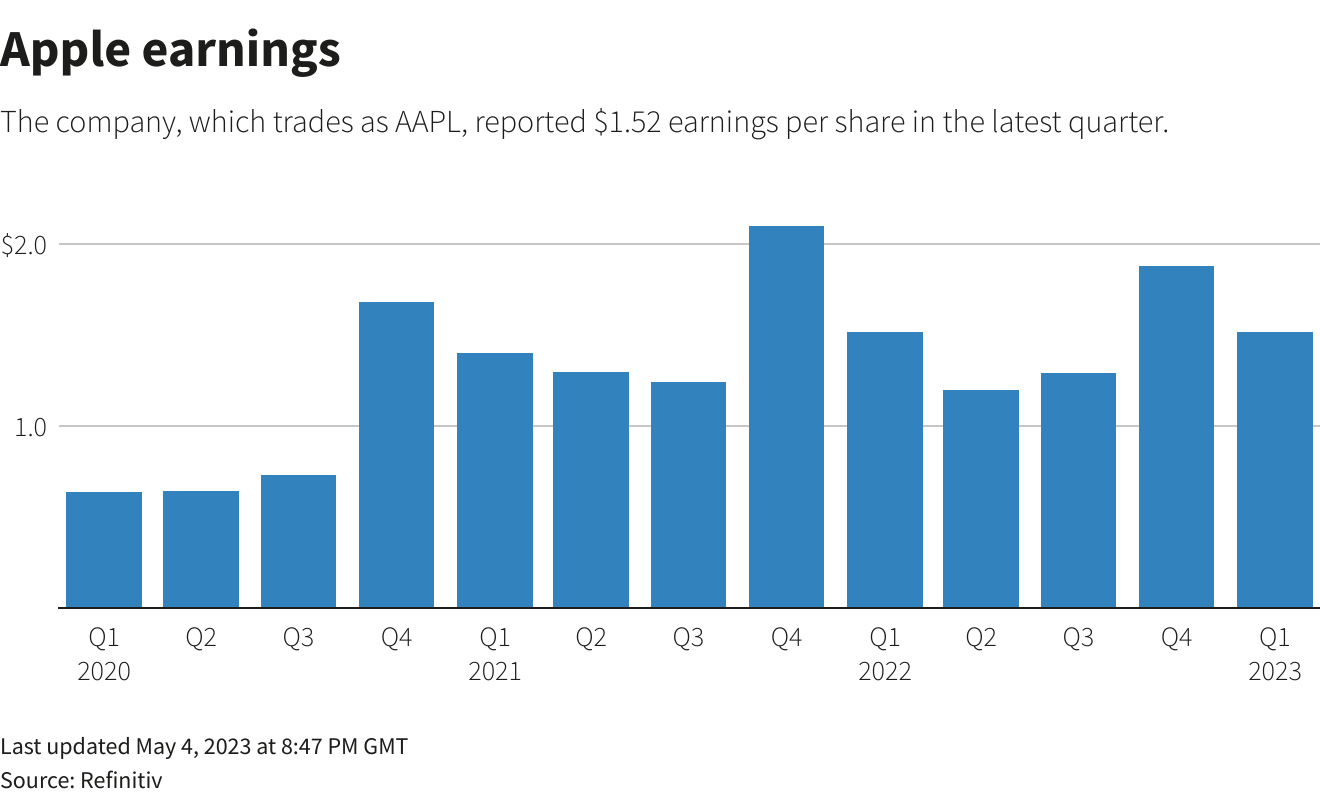

فاجأت شركة Apple (AAPL.O) ، أكبر شركة في العالم من حيث القيمة السوقية ، المستثمرين بعد الجرس يوم الخميس بارتفاع مبيعات iPhone حتى في سوق الهواتف الذكية العالمي المتراجع – مما أدى إلى ارتفاع أسهمها بنسبة 2٪ في تداول ما قبل السوق.

ارتفعت مبيعات iPhone بنسبة 1.5٪ لتصل إلى 51.3 مليار دولار – وهو ما يخالف التوقعات بحدوث انخفاض بنسبة 3.3٪ ويتناقض مع الانخفاض بنسبة 13٪ في إجمالي شحنات الهواتف الذكية العالمية خلال الربع الأول.

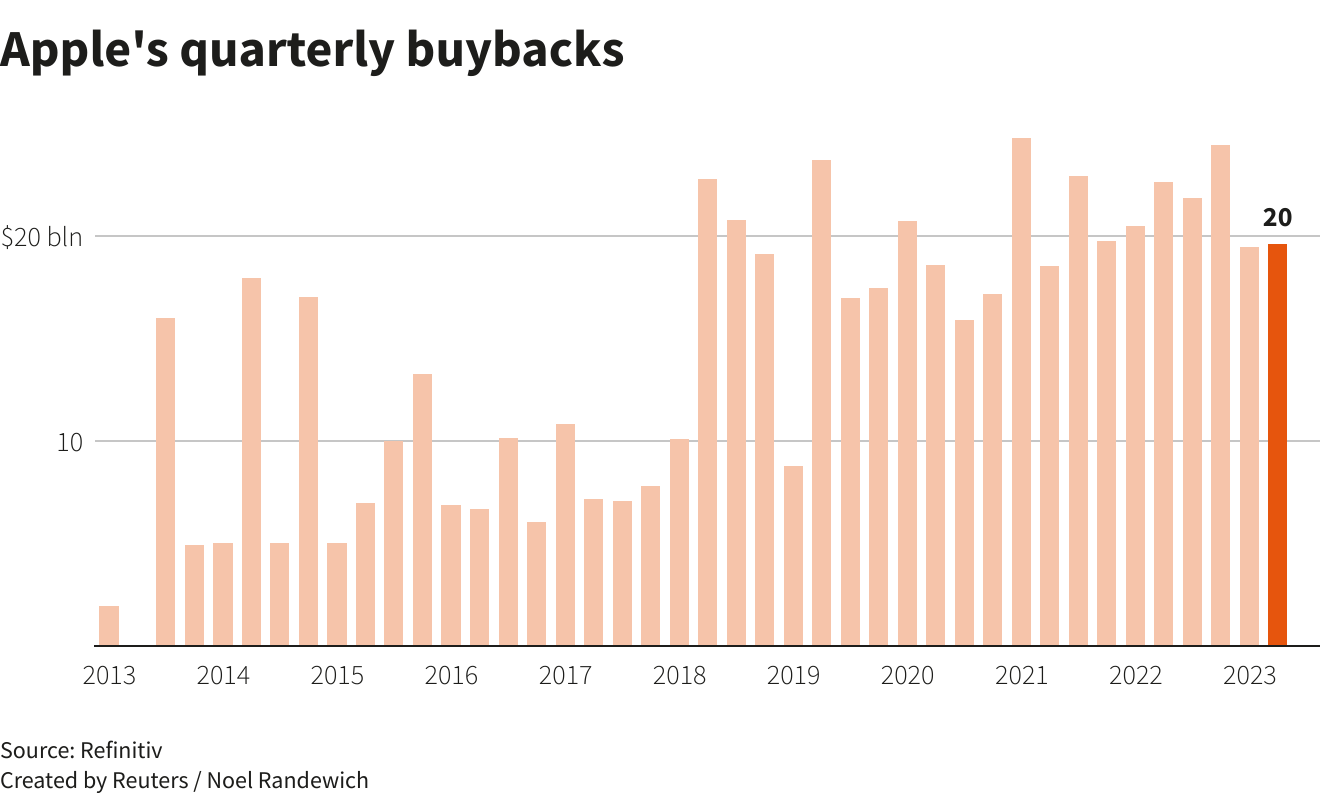

رفعت شركة آبل أرباحها وسمحت ببرنامج إعادة شراء أسهم بقيمة 90 مليار دولار ، كما كان الحال قبل عام.

تفوقت أسهم Apple في الأداء على معظم وول ستريت في عام 2023 ، بزيادة 28٪ منذ بداية العام. وتتبع أحدث فوز لها قراءات أرباح أعلى من التوقعات بالمثل من 10 شركات تشكل مجموعة FANG-plus (.NYFANG) للشركات الرقمية والتكنولوجيا الرائدة.

بعد عام 2022 ، ارتفع هذا المؤشر الضيق بنسبة 35 ٪ حتى الآن هذا العام – متجاوزًا بكثير مكاسب ناسداك 100 (.NDX) بنسبة 18 ٪ ويمثل الجزء الأكبر من الارتفاع الأكثر تواضعًا بنسبة 6 ٪ في S & P500 <.S & P500>.

وبعد ثلاثة تراجعات يومية ضخمة على التوالي لمؤشر S & P500 هذا الأسبوع ، ارتفعت العقود الآجلة بنسبة 0.4٪ قبل افتتاح يوم الجمعة.

حتى أسهم البنوك الإقليمية المتضررة أظهرت بعض علامات الاستقرار ، حيث ارتفعت الأسماء الأخيرة في مرمى النيران – باكويست ، ويستيرن ألاينس ، وفيرست هورايزون – بنسبة تتراوح بين 7٪ و 15٪ قبل افتتاح يوم الجمعة بعد يوم آخر من الخسائر المروعة.

تحول الاهتمام الآن إلى أي مدى تحرك تحركات الأسهم المصرفية الضخمة من خلال البيع على المكشوف المزعزع للاستقرار بدلاً من هروب الودائع أو جودة الأصول وكيف يمكن للمنظمين معالجة ذلك بالإضافة إلى تمويل تأمين الودائع على نطاق أوسع في رسم خط تحت الاضطراب.

من الأصعب بكثير رسم خط تحت مواجهة سقف الديون الأمريكية ، الآن بعد أن تم تحديد 1 يونيو باعتباره اليوم الذي نفدت فيه السيولة النقدية لدى الحكومة.

كمؤشر على مخاوف التخلف عن سداد الديون الناتجة في الواجهة الأمامية لسوق سندات الخزانة ، فإن ضعف الطلب على مزاد الخزانة الأمريكية البالغ 50 مليار دولار في سندات لأربعة أسابيع والتي تغطي “ تاريخ X ” المفترض ، شهد عوائد شهر واحد بلغت 5.73٪ في الجمعة – أكثر من نصف نقطة فوق سقف سعر الفائدة الجديد للبنك الاحتياطي الفيدرالي عند 5.25٪.

كانت عوائد سندات الستة أشهر أكثر هدوءًا عند 5.18٪ – ولكن هذا لا يزال أكثر من 80 نقطة أساس فوق 4.33٪ التي تشهد أسواق العقود الآجلة انخفاض أسعار الاحتياطي الفيدرالي إليها بحلول نوفمبر.

استعادت عوائد سندات الخزانة الأمريكية لمدة عامين بعض مكاسبها حيث هدأت أسهم البنوك ، لكنها ظلت منخفضة بنسبة 3.8٪ والتزام الدولار بمواصلة رفع أسعار الفائدة إلى ما بعد الارتفاع الأخير هذا الأسبوع.

تفوق أداء الجنيه الإسترليني وبلغ أعلى مستوياته في 11 شهرًا حيث واجه حزب المحافظين بزعامة رئيس الوزراء البريطاني ريشي سوناك مجموعة قاتمة من نتائج الانتخابات المحلية التي زادت من فرص تغيير الحكومة في الانتخابات العامة العام المقبل.

ولكن مع افتراض الأسواق بالفعل أن ارتفاع سعر الفائدة الفيدرالية بمقدار ربع نقطة يوم الأربعاء كان الأخير في الدورة الوحشية التي استمرت 13 شهرًا و 500 نقطة أساس ، فإن الاختبار الرئيسي لذلك سيكون تقرير جداول الرواتب في الولايات المتحدة لشهر أبريل الذي صدر في وقت لاحق يوم الجمعة.

من المحتمل أن يكون أصحاب العمل قد وظفوا أقل عدد من العمال في ما يقرب من عامين ونصف الشهر الماضي ، وفقًا لتوقعات الإجماع بشأن ارتفاع عدد الوظائف بمقدار 180 ألفًا ، حيث تبدأ الآثار التراكمية والمتأخرة لأسعار الفائدة المرتفعة في التأثير.

في مكان آخر من موسم الأرباح في الولايات المتحدة ، كان الأمر أشبه بحقيبة مختلطة.

قفزت الأسهم في بورصة العملات المشفرة Coinbase Global (COIN.O) بنسبة 8 ٪ قبل الافتتاح بعد أن سجلت الشركة خسارة أقل مما كان يخشى في الربع الأول ، مستفيدة من خفض التكاليف وتنويع مصادر الإيرادات.

من ناحية أخرى ، هبط سهم Lyft (LYFT.O) بنسبة 14٪ بعد أن توقعت شركة نقل الركاب أن يكون الربع الثاني مملًا حيث أن تخفيضات الأسعار في سباقها مع منافستها الأكبر أوبر لإضافة المزيد من الركاب لها تأثير سلبي على الهوامش.

مع ما يقرب من 80 ٪ من شركات S & P500 التي تم الإبلاغ عنها الآن بالفعل ، انخفضت تقديرات الانخفاض السنوي الإجمالي في الأرباح للربع إلى أقل من 1 ٪ – أقل بكثير من الانكماش بنسبة 5 ٪ الذي شوهد قبل شهر مما يلقي بظلال من الشك على الافتراضات حول ركود الأرباح كانت جارية بالفعل.

الأحداث التي يجب مشاهدتها يوم الجمعة:

* تقرير التوظيف الأمريكي لشهر أبريل ، الائتمان الاستهلاكي لشهر مارس. تقرير التوظيف الكندي لشهر أبريل

* يتحدث محافظ مجلس الاحتياطي الفيدرالي الأمريكي ليزا كوك ورئيس مجلس الاحتياطي الفيدرالي في سانت لويس جيمس بولارد

* أرباح الشركات الأمريكية: Cigna و Dominion Energy و Warner Bros Discovery و AMC Entertainment و Cboe Global Markets و Johnson Controls و Epam Systems و Evergy و AES

معاييرنا: مبادئ الثقة في Thomson Reuters.

الآراء الواردة هي آراء الكاتب. وهي لا تعكس آراء رويترز نيوز ، التي تلتزم بموجب مبادئ الثقة بالنزاهة والاستقلالية والتحرر من التحيز.